A diferencia de los bancos europeos (y españoles), que han aprovechado las subidas de tipos del Banco Central Europeo (BCE) para ver mejorar sus márgenes, en el caso estadounidense las subidas de tipos de la Reserva Federal han sido contraproducentes para las entidades. Como muestra, uno de los pocos días buenos para el índice de bancos S&P 500 se registró el 14 de noviembre (+5%), mismo día en que la inflación sorprendía a la baja.

De acuerdo con el análisis de DWS, la gestora de Deutsche Bank, el gran bache del sector se produjo con la crisis de los bancos regionales de marzo, y el índice no ha sido capaz de recuperarse de forma sostenible desde entonces. Actualmente vuelve a cotizar cerca de sus mínimos históricos en comparación con el S&P 500.

Por un lado, la velocidad de las subidas de los tipos de interés se ha traducido en rápidas pérdidas de valor correspondientes para los bonos, especialmente los de larga duración, explica la gestora alemana. Pero además, los reguladores estadounidenses han aprovechado las dificultades de los bancos regionales de EEUU como “una oportunidad para empezar a endurecer las normas”: desde mayores requisitos de capital para los grandes bancos hasta requisitos contables más estrictos y pruebas de resistencia para las entidades más pequeñas.

Sin embargo, el mayor obstáculo para los bancos sigue siendo el aumento de los costes de refinanciación. “Ahora que el dinero barato de la Reserva Federal se ha agotado, los bancos han tenido que volver a centrarse en los depósitos tradicionales de los clientes para obtener liquidez. Y los clientes parecen ser conscientes de que mientras los bonos del Estado han estado rindiendo hasta un 5% este año, a ellos les pagan una fracción de esto por sus depósitos bancarios. Esto podría provocar la correspondiente salida de fondos de los bancos si no suben los tipos de depósito que ofrecen”, avisa DWS.

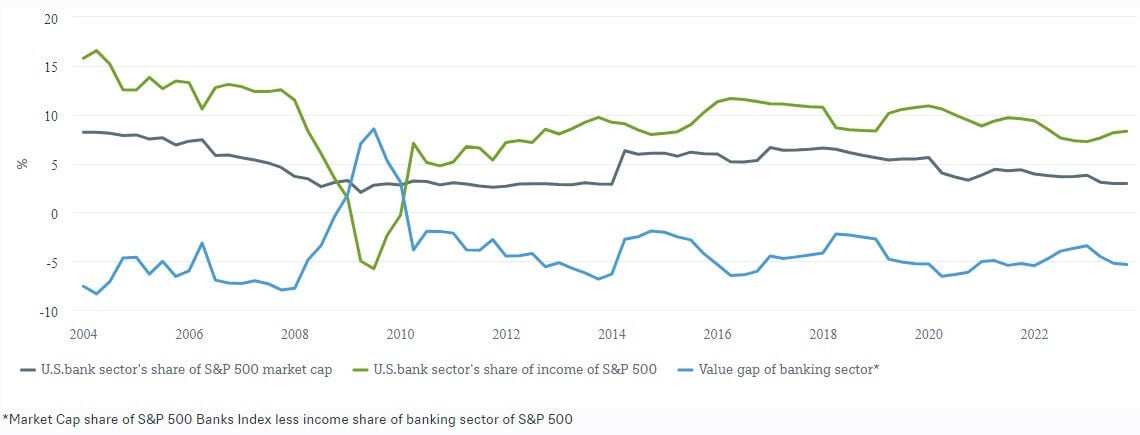

Esta situación se refleja en el siguiente gráfico elaborado por DWS, que la cuota de capitalización bursátil del sector en el conjunto del S&P 500.

El gráfico muestra que el sector se está acercando de nuevo a los mínimos de 2008. Además, “la cuota se ha reducido a más de la mitad desde 2003, a menos del 3%. Esto no es sorprendente, ya que, como también muestra el gráfico, la participación de los bancos en los beneficios del índice general también se ha reducido a la mitad, hasta el 8%. Una cuota del 3% de la capitalización bursátil frente a una cuota del 8% de los beneficios muestra una valoración por descuento que los inversores aplican al sector bancario. Y con razón, ya que el sector combina un modelo de negocio muy cíclico y de escasos márgenes con una elevada intensidad de capital además de una fuerte presión reguladora”.

“Lo que quizá sea más sorprendente es el estrecho rango en el que se ha movido la valoración por descuento, especialmente en los últimos diez años”, valoran los expertos de DWS. Por el momento, “no vemos ninguna razón para que el sector bancario estadounidense rompa al alza. La tendencia en contra es demasiado fuerte para que se produzca una reducción de la valoración por descuento”.

Esta tendencia en contra incluye “el notable debilitamiento de la economía estadounidense que ahora esperamos y también el consiguiente aumento de las insolvencias”. Creemos que es demasiado optimista esperar incluso una mejora a medio plazo de los márgenes de los bancos más grandes debido a la consolidación que está teniendo lugar.

Además, los bancos individuales “nos sorprenden con demasiada frecuencia con importantes desviaciones operativas”. En los últimos doce meses, los cuatro mayores bancos han obtenido un buen beneficio global (un total de unos 115.000 millones de dólares entre los cuatro). Sin embargo, casi la mitad de esta cifra es atribuible a un solo banco.

Siguenos en nuestro canal de WhatsApp de Estrategias de Inversión

Estrategias de Inversión lanza su canal de WhatsApp, completamente gratuito para que los inversores puedan seguir los informes y análisis más interesantes de la jornada, así cómo novedades, cursos gratuitos, ideas de inversión de corto, medio y largo plazo.

Siguenos fácilmente en tu WhatsApp pinchando en este enlace.