b tardes - sra/ta. Turazzini: como ve el bbva en el corto y medio plazo, a pesar de la bajada de la bolsa de hoy 19.gracias.

Buenos días Pedro,

Respecto a BBVA, técnicamente está cotizando en una resistencia muy importante. Lo lógico es que asistamos a un proceso correctivo antes de afrontar el movimiento de ataque definitivo. Los 7,70€ son el nivel clave que en caso de superar podríamos tener un importante tramo alcista.

Pero en caso de no batirlos podríamos continuar con el rango lateral.

En este sentido estaríamos al margen de toda operación alcista hasta que no veamos al banco bilbaíno por encima de los 7,70€ o bien, que el selectivo anticipe su ruptura cotizando por encima de los 8.800 puntos.

Gracias a usted. Un cordial saludo.

22

Por: PEDRO002

Buenos días Gisela:

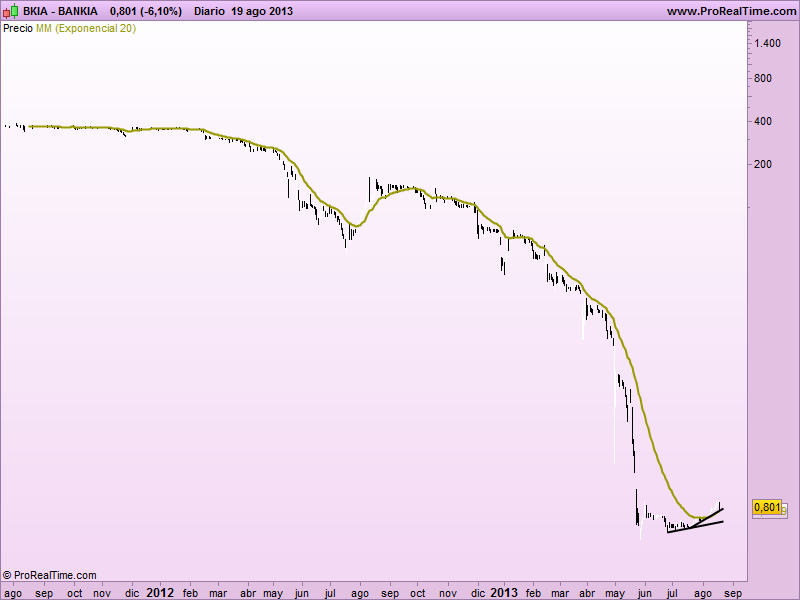

Me gustaría conocer su opinión sobre Bankia a medio plazo, tras la fuerte revalorización que ha tenido desde los 0,60 euros por acción. ¿Cree que puede ser interesante como inversión a uno o dos años?. Por otra parte, me gustaría conocer su opinión sobre el recorrido que pudiera tener caixabanc en los próximos meses. Muchas gracias

Buenos días Pedro,

Sobre Bankia me gustaría remarcar que a lo largo de los últimos dos años y medio he sostenido que el valor de una empresa quebrada es 0, así de contundente me he mostrado. Actualmente, tras las inyecciones públicas que han superado los 37.000 millones de euros Bankia vale en bolsa 8.800 millones de euros. Si igualamos la capitalización a un PER 10, que tradicionalmente es una métrica de valoración admitida, Bankia debería presentar un beneficio neto de 880 millones de euros. Los beneficios son ambiciosos, puesto que en 2.007 Bankia ganó 2.861 millones de euros. Por supuesto, estas ganancias fueron totalmente desproporcionadas y fruto de una indiscriminada e indecente venta de créditos al promotor, que terminaron con la quiebra de la entidad. Si le sumamos a este suceso, la venta de los diferentes activos, para evitar la quiebra, me parece muy poco probable que Bankia repita estos beneficios en los próximos años. Sin embargo, es evidente que tras el saneamiento y la pérdida de valor de los antiguos accionistas, Bankia es realmente otra entidad. Y lo nuestro nos ha costado...

Si BKIA fuera capaz de repetir las ganancias de 2.007, lo que me parece imposible, dados los argumentos que le comentaba anteriormente, podría valer en bolsa 2,55€ por acción si valoramos Bankia a PER 10. Insisto que el 2,55€ no trata de presentar una posible propuesta de inversión, simplemente es igualar el mejor momento de Caja Madrid, con la cotización histórica, restando el efecto de la ampliación de capital. La actual Bankia podría estar perfectamente un 50% por debajo en cuanto a objetivos de beneficios en la próxima década, eso le quita sin duda todo atractivo, desde un punto de vista de inversión inteligente.

Definitivamente, a pesar del saneamiento sigo pensando que Bankia está muy cara.

Referente a Caixabank, técnicamente el banco catalán ha parado justo en la resistencia de los 3,23€. Podría corregir hasta los 2,85€ nivel que aprovecharemos para buscar nuevamente posiciones alcistas, para aspirar esta vez a superar la resistencia de los 3,23€. Más allá de esta idea, de momento, no podemos plantearnos más.

Gracias a usted. Un cordial saludo.

23

Por: Angel Modesto Álvarez Vega

Buenas tardes: me podría dar su opinión sobre Alcoa compradas a 8,10 y Bank of América compradas a 14,20 muchas gracias por su respuesta y felicitarla por sus magníficos artículos.

Buenos días Ángel,

Referente a Alcoa, no podemos olvidar que la actual crisis ha penalizado severamente la actividad manufacturera y materias primas como el carbón o el acero que han sido duramente castigadas por el mercado. Este hecho ha provocado un severo castigo para las compañías mineras y Alcoa cotiza sin aparente interés inversor. Mientras las economías emergentes continúan en fase de desaceleración, y las economías desarrolladas continúen luchando por salir de la recesión, es difícil que veamos un cambio de tendencia en las compañías mineras, especialmente las acereras, por lo tanto seguiría estando al margen de Alcoa.

El sector financiero americano sigue siendo uno de los sectores que lideran las bolsas americanas, especialmente los subsectores relacionados con la banca de inversión. Bank of America, que se vio obligado a absorber Merrill Lynch para salvarla de la quiebra, tras la liquidación de Lehman Brothers, técnicamente ha logrado superar su peor momento con un movimiento direccional alcista de largo plazo. La proximidad de los 15USD por acción, me hacen estar al margen de BAC, pero por encima de dicho nivel intentaría buscar la reanudación de la tendencia alcista, puesto que por fuerza relativa y momento merece la pena arriesgar.

Muchas gracias a usted por sus amables palabras, me alegra que mi tribuna de opinión sea de su agrado.

Un cordial saludo.

24

Por:

Hola Gisela,

he empezado a seguir tus opiniones y recomendaciones hace poco tiempo y me gusta tu forma de plantear y explicarnos a los inversores inexpertos como yo tu forma de operar en el mercado.

Gracias.

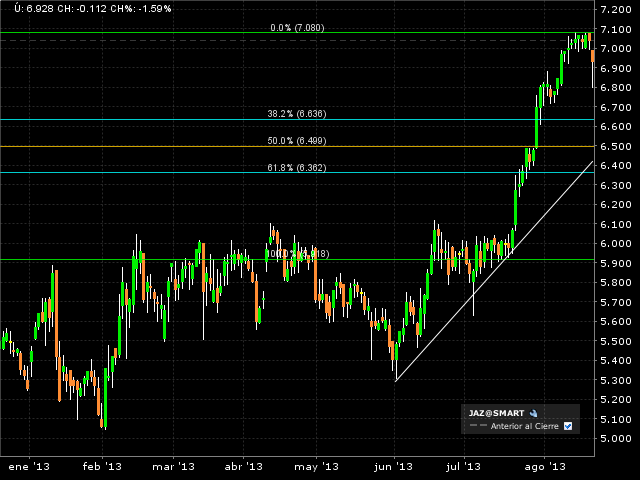

Dicho esto quisiera saber tu opinión y estrategia sobre dos valores, Arcelor compradas a 9,70 y Jazztel compradas a 6,83. Soy inversor a corto plazo

Gracias por tu claridad y recomendaciones

Buenos días Ricard,

Antes de proceder con mi opinión respecto a Arcelor y Jazztel, me gustaría puntualizar y darle un consejo referente a sus preferencias por el corto plazo. Un operador actúa en el mercado en base a los acontecimientos y el mercado nos indica si somos o no Traders Direccionales, Swing Traders o Day Traders. Por ejemplo, a nadie se le escapa que la RV americana está cotizando en una imponente burbuja. Por lo tanto, no buscaría operar a largo plazo en posiciones alcistas, en todo caso lo haría buscando posiciones cortas de largo plazo en el momento que considere que la tendencia del mercado americano ha terminado.

Jazztel es una excelente compañía, que nos ha dado excelentes oportunidades de inversión. En la sección audiovisual "El Valor del Día", podrá ver la evolución de mi idea de Trading en Jazztel durante todo el año.

-jHao

Sin embargo, a pesar de que la operadora es una de mis inversiones en cartera creo que actualmente el precio de compra no es adecuado. La sobrecompra se corrige siempre en el mercado, y el punto óptimo de compra son los 6,50€. Eso no implica que Jazztel deba llegar a ese nivel, pero es una posibilidad y sobretodo el nivel que hay que tener en consideración. Vamos a ver que sucede pero si pierde los mínimos de hoy, lo mejor sería cortar las pérdidas y tratar de comprar a mejor precio. ¡No olvide que el precio pagado determina la tasa de rentabilidad!

Referente a Arcelor, no podemos olvidar que la actual crisis ha penalizado severamente la actividad manufacturera y materias primas como el carbón o el acero que han sido duramente castigadas por el mercado. Este hecho ha provocado un severo castigo para las compañías mineras y tanto Arcelor Mittal, como Acerinox y Alcoa cotizan sin aparente interés inversor. Mientras las economías emergentes continúen en fase de desaceleración, y las economías desarrolladas luchando por salir de la recesión, es difícil que veamos una cambio de tendencia en las compañías mineras, especialmente las acereras. Sin embargo el movimiento de las últimas semanas en la acerera podría anticipar técnicamente un patrón de doble suelo, que si bien no nos anticiparía un cambio en la tendencia primaria, podría consolidar la acerera en niveles cercanos a los 15€ por acción. Por lo tanto, dejaría el Stop en el precio de compra para evitar posibles pérdidas y que el mercado dicte sentencia.

Gracias a usted por seguir mis análisis, estoy encantada de que sean de su agrado.

Un cordial saludo.

25

Por:

Buenos dias,

Como ves la evolucion de la plata en el corto y medio plazo.

Y tambien como ves el Sabadell? crees que ha hecho un techo en 2,05 a corto plazo.

gracias

Buenos días Javier,

El mercado de los metales preciosos ha vivido los excesos provocados por una burbuja que al fin ha estallado. Tras acelerar su impulso bajista, técnicamente estamos asistiendo a una pauta correctiva que nos podría dar una nueva oportunidad de venta. La fuerza relativa entre el oro y la plata, me manifiesta una debilidad añadida en la cotización de la plata. Los 23,50USD serían un nivel claro de ventas para abrir posiciones cortas, como podemos ver en el gráfico adjunto.

Referente a tomar posiciones en el banco catalán, podrá leer mi opinión en el presente encuentro respecto a la banca mediana. El sector está muy debilitado y si bien es cierto que tanto el SAB como POP tienen mucho potencial, también es cierto que tienen mucha volatilidad y mientras el IBEX 35 no supere los 8.800 puntos estaré fuera de los bancos medianos, excepto de Bankinter.

Gracias a usted. Un cordial saludo.

26

Por:

Buenos días,a su entender cual seria el momento para entrar en el Banco Santander con vistas a largo plazo?Gracias e un saludo desde Bilbao.

Buenos días Andoni,

Como he comentado a lo largo del presente encuentro, las semanas pasadas asistimos a una vertical subida de un nada despreciable 25%. El rango del Santander es lateral y de momento lo seguirá siendo mientras el IBEX 35 no logre superar los 8.800. No podemos olvidar que el IBEX es una media ponderada de las 35 compañías del mismo, por lo tanto, para que el selectivo de un paso al frente, necesitamos que las compañías que todavía no lo han hecho, ¡lo hagan! Por lo tanto, si aspiramos a ver un IBEX por encima de los 8.800 puntos, Santander debería romper la resistencia de los 6€, pero en principio y dadas las fechas vacacionales, veo complicado que eso suceda en las próximas semanas. Esperemos que otoño confirme las buenas sensaciones de estas últimas semanas.

Sobre los 5,35€ podría pensar en tomar posiciones alcistas en el banco santanderino, como propongo en el gráfico.

Gracias a usted. Tengo muchísimas ganas de volver a Bilbao, adoro su ciudad. Un cordial saludo.

27

Por:

Buenos días Gisela. ¿cual es su análisis del Ibex? y concretamente cual es su análisis de Banco Popular, las tengo compradas a 3,5. Un saludo y muchas gracias por su tiempo

Buenos días Marta,

Referente a mi visión de mercado le hago referencia a uno de mis últimos artículos publicados en esta casa:

Referente al Banco Popular, la resistencia de los 4€ ha frenado al valor y la respuesta a la velocidad de crucero de la pauta impulsiva se ha visto contrarrestada con un movimiento correctivo de idénticas proporciones. La volatilidad implica volatilidad en ambas direcciones, por ello he venido recomendando Bankinter en mis últimos comentarios, puesto que es mejor evitar movimientos tan bruscos, que nos llevan a un desgaste emocional demasiado intenso.

Mientras el IBEX 35 no supere los 8.800 puntos estaremos al margen de la banca mediana.

Gracias a usted. Un cordial saludo.

28

Por:

B.días soy accionista de inmobiliaria colonial. Ultimamente todos los valores suben,además parece ser que hay fondos interesados en el valor . La veo estancada. De superar la importante y lejana resistencia de 1,92 hacia donde caminaría el valor?

Buenos días Jose,

Inmobiliaria colonial, como todas las inmobiliarias cotiza en una pauta de descanso o suelo durmiente que implica un desinterés total por la compañía por parte de los inversores, es decir con vocación de permanencia. Si algo he aprendido en todos estos años de Trading es que los valores que no tienen ningún interés por parte del mercado general terminan fracasando en sus intentos alcistas. Hasta que no veamos un giro sectorial decidido, lo mejor es estar al margen. En el momento oportuno habrá muchas oportunidades en el sector inmobiliario del mismo modo que creo que ahora las hay en el sector financiero.

Si supera los 2 euros COL tiene mucho recorrido en base al análisis chartista, pero si no hay dinero no hay subidas. Veremos que sucede, pero de momento bajo mi punto de vista, AHORA es un valor con poco interés.

Gracias. Un cordial saludo.

29

Por:

Buenos días Gisela.

Más que una recomendación sobre un valor, sobre un índice o divisa... mi pregunta es un sobre la evolución del Bund alemán en los vencimientos, porque en el próximo vencimiento viene con dos pipos de diferencia sobre este vencimiento. Quiere esto decir que su cotización va por libre y lo que se debe seguir es su rentabilidad? No entiendo porque en los vencimientos existe siempre diferencias unas veces la cotización aumenta otras disminuye?

Tiene esto alguna explicación?

Buenos días José Miguel,

Es un fenómeno natural en los mercados de Futuros. Los precios de futuro descuentan sucesos conocidos, como por ejemplo el pago de dividendos o los tipos de interés y se van ajustando a medida que se acerca el vencimiento.

En los casos de las materias primas, este suceso se suele exagerar mucho más, con los fenómenos conocidos como contango y backwardation, puesto que a parte de los tipos de interés y otros parámetros utilizados para calcular el valor teórico del futuro, existen costes de almacenamiento, pautas estacionales y costes varios como los seguros. El fenómeno es habitual y por eso el Roll Over, que es la renovación de vencimiento ha afectado de una manera tan drástico por ejemplo, al ETF UNG, que es un ETF que replica el comportamiento del Gas Natural, pero que si compara los gráficos, no tienen ningún tipo de coherencia. Hay que tener presente este fenómeno puesto que puede perjudicar claramente su operativa.

Gracias. Un cordial saludo.

30

Por:

Como ves a montebalito, un saludo

Buenos días Rosana,

Técnicamente, la cotización está enmarcada en un patrón conocido como suelo durmiente. Este patrón se sucede en las Small Cap, debido al nulo interés comprador por parte de los inversores. Estos patrones terminan en el momento que un comprador se lanza vorazmente sobre compañías muy infravaloradas, para lanzar una OPA. Mientras eso no sucede el mercado sigue cotizando con compras y ventas impulsivas, que únicamente buscan en los ilusorios movimientos % grandes aspiraciones de rentabilidad. El movimiento suele terminar en el momento en que los fondos de inversión de renta variable reciben cantidades importantes de nuevas suscripciones y no saben donde invertir.

En ese momento, el bajo Free Float de estas compañías permite que asistamos a movimientos con importantes revalorizaciones, como consecuencia de una anomalía de mercado y un ciclo económico en su fase final.

Un Trader busca rentabilidad con sus modelos de gestión monetaria que permiten los productos apalancados más que por los movimientos %.

Es mejor buscar compañías con fuerza relativa y tendencia.

Quiero agradecer a todos y cada uno de los usuarios que han confiado en mi criterio planteándome sus dudas y compartiendo conmigo sus ideas de inversión durante este encuentro digital de la mano de Estrategias de Inversión, a quien agradezco esta posibilidad.

Personalmente quedo a su disposición para cualquier consulta posterior vía email [email protected]. Encantada de haber compartido este tiempo con ustedes, ha sido un placer. ¡Feliz tarde! Gisela Turazzini, CEO | BLACKBIRD www.blackbirdgroup.es