La reunión de mañana de los miembros de la OPEP y Rusia en Viena es clave, más después de que la API informara anoche de un aumento sorpresivo en las reservas semanales de crudo de EE.UU. Entre tanto, el crudo WTI caída a medida que se reanudaban los suministros del oleoducto Keystone.

El consenso apunta hacia la inevitable extensión del acuerdo para frenar la producción más allá del final de su fecha de vencimiento en marzo. Pero lo que aún es incierto es la duración de tal acuerdo y también cómo lo pondrían fin sin arriesgarse a inundar el mercado con barriles no deseados. La OPEP se ha vuelto cada vez más consciente del impacto del posicionamiento especulativo en el mercado petrolero. Saben que no anunciar lo que el mercado espera podría desencadenar una corrección importante debido a la acumulación de posiciones largas que existe.

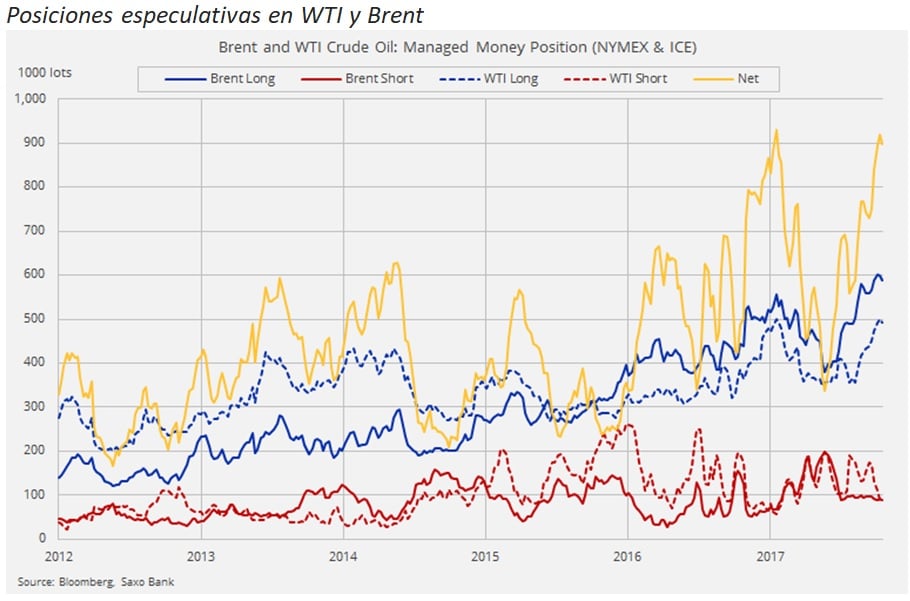

Desde julio el petróleo ha experimentado un importante rally. Durante este periodo, los hedge funds han continuado acumulando posiciones compradoras. De hecho, la combinación de posiciones largas netas en Brent y WTI se situó cerca de los 900 millones de barriles en la última semana, no muy lejos del récord de febrero en 930 millones.

Teniendo esto en cuenta, esperamos que la OPEP anuncie una extensión de 6 a 9 meses y, para satisfacer a Rusia, podría añadir una fecha de revisión del acuerdo durante el príodo que esté vigente. Las compañías petroleras rusas se han mostrado cada vez más incómodas con la idea de frenar la producción durante más tiempo y esto ha aumentado el riesgo de incumplimiento del acuerdo.

El impacto en el precio del petróleo dependerá de la dialéctica que la OPEP – no OPEP use para anunciar un acuerdo. Cualquier signo que muestre una de falta de entendimiento podría implicar una brusca caída del precio.

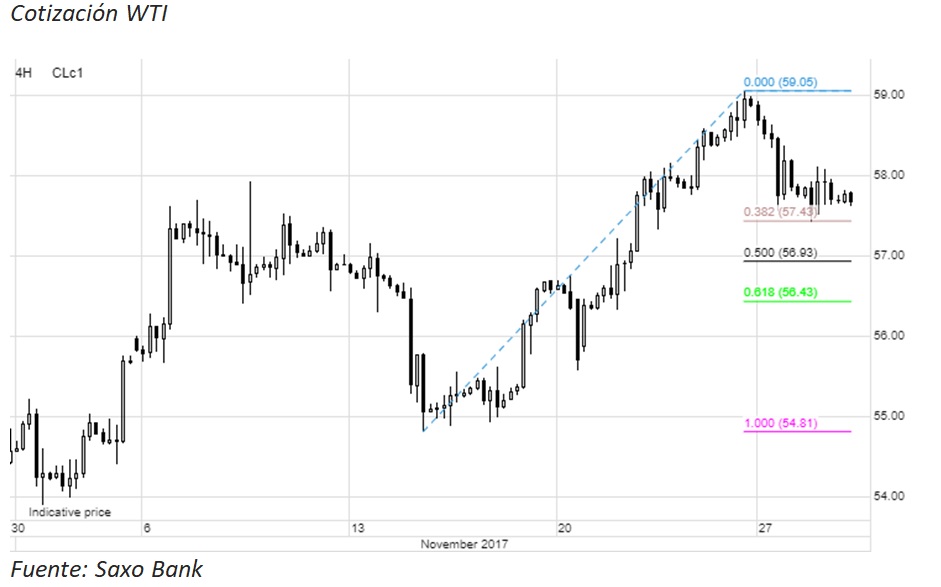

Técnicamente, si tenemos en cuenta los niveles de retroceso de Fibonacci, el WTI tiene un soporte en 57,40 dólares por barril y, más abajo en los 56,40 dólares, nivel que, si perforara, podría llevarlo a registrar una corrección más profunda.

Otro tema que podría conducir a un acalorado debate sería una discusión sobre si Irán (+ 50.000 barriles / diarios), Libia (+ 350.000 b / d) y Nigeria (+ 230.000 b / d) deberían unirse al acuerdo después de haber estado exentos. Estos tres países han aumentado hasta octubre la producción en más de 600.000 barriles diarios y, precisamente, esos barriles adicionales han sido una de las principales razones por las cuales el acuerdo de corte de producción realmente sólo comenzó a tener impacto durante la segunda mitad de 2017.

El cártel también abordará con preocupación la posible respuesta de los productores de petróleo de esquisto de EE.UU. El repunte del 20% del precio desde principios de octubre ha llevado a un aumento en el número de plataformas petrolíferas. En las últimas tres semanas, se reactivaron la mitad de las 39 plataformas petroleras paralizadas durante los últimos tres meses. La producción de petróleo de los EE.UU. ha alcanzado niveles récord.