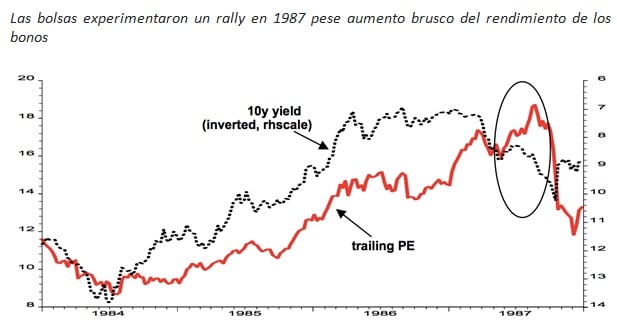

Además, volvemos a ver similitudes entre la crisis bursátil de 1987 y la actualidad por la probabilidad de que la burbuja impulsada por el QE explote y diezme la economía global, tal y como sucedió hace 30 años. Durante la mayor parte del año 1987 la boyante bolsa estadounidense subió rápidamente. En 1987, después de un año de estancamiento, la economía de EEUU comenzó a acelerarse notablemente gracias a que el impacto de la bajada de los tipos de interés de 1986 y el descenso del dólar surtieron efecto. En el momento del colapso en octubre de 1987, el ISM de EEUU había aumentado de 50 a comienzos de año, a más de 60, un nivel pocas veces alcanzado. Sorprendentemente, el ISM acaba de exceder el mes pasado 60 por segunda vez desde 1987. Ante este escenario, hemos modificado nuestra propia asignación de activos recientemente, pasando de estar neutrales a infraponderados en renta variable.

Fuente: Datastream / Soc. Gen.

Ante este escenario y estudiando las últimas grandes correcciones del mercado, ofrecemos nuestra visión sobre qué sectores proporcionan la mejor protección si la volatilidad vuelve:

Sectores defensivos clásicos

Sobre la base de las siete mayores correcciones desde 1995 en las bolsas mundiales, encontramos que el componente clásico de las carteras defensivas de acciones han sido los sectores de servicios públicos, telecomunicaciones, asistencia sanitaria y bienes de consumo básicos.Estos cuatro sectores han ofrecido un rendimiento superior de forma consistente con respecto a la renta variable mundial en todas las correcciones.

Como apunte, estos cuatro sectores generalmente tienen baja volatilidad y, por lo tanto, están sobreponderados en las estrategias de baja volatilidad, que tienden a funcionar bien durante los tiempos de estrés. Una consideración clave es que los inversores deben reducir drásticamente su exposición a financieras e industriales para inclinar la cartera en una dirección defensiva.

Sectores defensivos potenciales

Además de los sectores defensivos clásicos, algunos otros sectores han ofrecido protección eventualmente. La energía fue uno de los sectores más defensivos durante las tres correcciones (1998, 2000-2002 y 2007-2009) anteriores a la crisis financiera mundial. Recientemente, el sector energético se ha convertido en un sector de beta alta y sensible a las perspectivas macroeconómicas. Dadas las perspectivas actuales para los precios del petróleo, no creemos que la energía vaya a ser un sector defensivo en la próxima corrección.

Real Estate es otro sector que ha ofrecido alpha durante las correcciones, aunque la corrección de 2007-09 fue un período terrible para las inmobiliarias. El flujo constante de liquidez de los inquilinos y la rara caída de los precios de la vivienda históricamente han hecho que el sector inmobiliario permaneciera estable durante las correcciones a pesar de los tipos de interés.

En el período posterior a la gran crisis financiera, las acciones inmobiliarias tuvieron un buen desempeño durante las correcciones. Suponiendo que la actual perspectiva inflacionaria atenúe la normalización de los tipos de interés, creemos que el sector inmobiliario es un candidato potencial como sector defensivo durante la próxima corrección.

El último sector defensivo potencial es, sorprendentemente, las tecnologías de la información. Históricamente, el sector TI ha sido sensible al ciclo económico, ya que los semiconductores y los productores de hardware han tenido el mayor peso en el índice sectorial.

En la corrección de 2011 y la última de 2015-16, el sector de TI aportó alpha, y el factor clave fue el aumento del peso de las empresas de software y servicios. Hoy en día el conjunto de la industria de software y servicios tiene un peso del 60% en el índice sectorial. Las empresas de software tienen más características monopólicas y flujos de efectivo más estables que son menos sensibles al ciclo económico por lo que, en nuestra opinión, el sector de TI puede, muy probablemente, hacerlo mejor en la próxima corrección.

Dado que los mercados de renta variable mundiales se han correlacionado altamente por sectores, la única manera de conseguir un rendimiento positivo en renta variable durante las correcciones es tomar una posición long-short, cortos en los sectores cíclicos y largos en los sectores defensivos. O ponerse largo en los sectores defensivos y comprar puts en el mercado de renta variable general.