Este miércoles empieza la publicación de resultados del cuarto trimestre de 2024. Entre hoy y mañana los seis grandes bancos de Wall Street serán los encargados de dar el pistoletazo de salida:

Entre los más madrugadores se encuentra JPMorgan Chase, que este mismo miércoles antes de la apertura de Wall Street presentará su informe, en el que los analistas auguran un beneficio por acción (BPA) de 4,12 dólares, con un incremento del 35,6%, según el consenso de los analistas recopilados por Reuters.

Citigroup se espera que presente unas ganancias por acción de 1,22 dólares, con un descenso de un 1,16% frente al mismo período de 2023.

También este miércoles antes del toque de campana presentará Wells Fargo, con los analistas anticipando un incremento de las ganancias por acción de un 54,6% hasta los 1,33 dólares.

Completará el póker de este miércoles Goldman Sachs, del que se espera un beneficio por acción de 8,26 dólares que supondría un incremento de un 50,7% frente al cuarto trimestre del año anterior.

Además, mañana jueves presentará sus cuentas Bank of America, del que se auguran unas ganancias de 0,77 dólares que representarían un incremento de nada menos que el 120,0%, de acuerdo con los cálculos de Reuters.

Por último, Morgan Stanley también publicará mañana jueves. El mercado anticipa un incremento del 102,3% en el beneficio por acción, hasta los 1,72 dólares.

Valoraciones de los analistas

En general, “las cifras van a ser buenas con crecimientos en BPA que oscilan entre +35,6% (JP Morgan) y +120,3% (BoA), gracias a la banca de inversión/B.I. y un efecto base/comparación (vs 4T 2023) positivo”, señalan los analistas de Bankinter en un informe en el que advierten de que “la clave está en el guidance 2025, donde esperamos un mensaje positivo – comisiones en B.I al alza, mejora en márgenes y coste del riesgo/CoR bajo control –“.

Estos expertos apuntan a que las cifras del cuarto trimestre de los grandes bancos americanos deberían confirmar tres aspectos clave. En primer lugar, “el buen comportamiento de los ingresos relacionados con mercado (B.I, gestión de activos y trading)”. En segundo, “un cambio a mejor (vs 3T 2024) en los márgenes del negocio típico (tipos a corto plazo más bajos = coste de financiación inferior) con una demanda de crédito sólida”. Y por último, “un comportamiento dispar en el CoR/provisiones (consumo al alza e hipotecario a la baja), que en conjunto se mantiene en niveles históricamente bajos”.

La banca americana cotiza con múltiplos de “valoración atractivos” (rango PER 2024 e ~10,0/16,0 x vs 21,2x el S&P 500 y P/VC 2024 e ~0,7/2,9x con rentabilidad/RoTE ~13/20%) y las perspectivas para 2025 son buenas (buen momento en B.I, menos exigencias regulatorias y rentabilidad/RoTE al alza), considera Bankinter

Entre los favoritos de los analistas de Bankinter destaca JP Morgan (+0,1% en 2025/YTD), debido a su “dinamismo comercial” y a que es “líder en rentabilidad”. En segundo, lugar, Morgan Stanley (-1,8% YTD), con “foco en banca privada y gestión de activos con margen/BAI y RoTE elevados”. Y en tercero, Bank of América (+2,6% YTD), que presenta una “valoración atractiva y apalancamiento operativo”.

Pablo García, director general de Divacons AlphaValue, también considera a JPMorgan Chase el “mejor estilete en la banca norteamericana”, dentro de una posición “ligeramente sobreponderada” para el sector.

Según destaca, “los márgenes de intermediación han sido bastante resilientes” a pesar de los recortes de tipos, que finalmente no han sido tan “abultados” (100 puntos básicos). Incluso también los niveles de ROE y de solvencia se han mantenido, al tiempo que la morosidad no ha sufrido tanto gracias a “unos niveles de empleo bastante sólidos”. “El bancario es un sector que ha sido mucho más resistente el último año y medio de lo que se preveía por pura teoría, que ha sido un gran pagador de dividendos y en el que (de momento) no hemos tenido mayores problemas regulatorios, incluso hemos tenido un factor añadido que es ese interés de movimientos corporativos”, explica García.

Por compañías, “hemos visto unos resultados muy sólidos el trimestre anterior de JPMorgan Chase, Citigroup o incluso de los grandes bancos de inversión como Morgan Stanley o Goldman Sachs, y creo que la tendencia va a ser muy parecida, aunque con una cierta debilidad a medio plazo para la barca comercial, porque los recortes de tipos podrían continuar si la inflación te emitiera”.

Potencial en Bolsa de la gran banca de Wall Street

Los grandes bancos de Wall Street llegan a su cita trimestral tras haber registrado un comportamiento muy sólido en el mercado en el último año, si bien parecen haber perdido algo de fuelle en las últimas semanas.

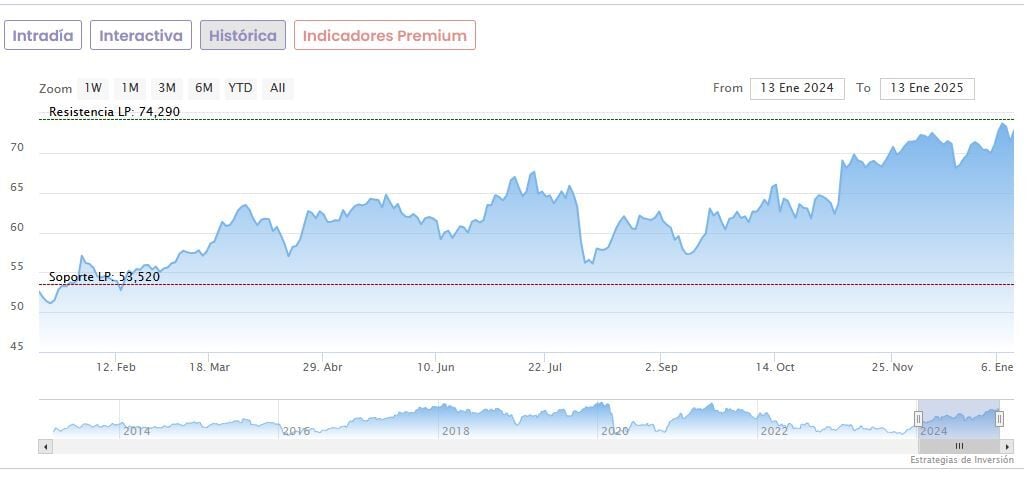

No se cumple esta segunda premisa en Citigroup, que viene de marcar un máximo de las últimas 52 semanas el pasado 7 de enero, en 74,29 dólares. Sus acciones han subido 44% desde sus mínimos del periodo, fijados en 50,51 dólares desde el 18 de enero del año pasado. De cara al futuro, los analistas recopilados por Reuters le dan al banco un potencial alcista de más de un 18%, con el precio medio situado en 85,96 dólares. La recomendación es de ‘comprar’.

Cotización Citigroup

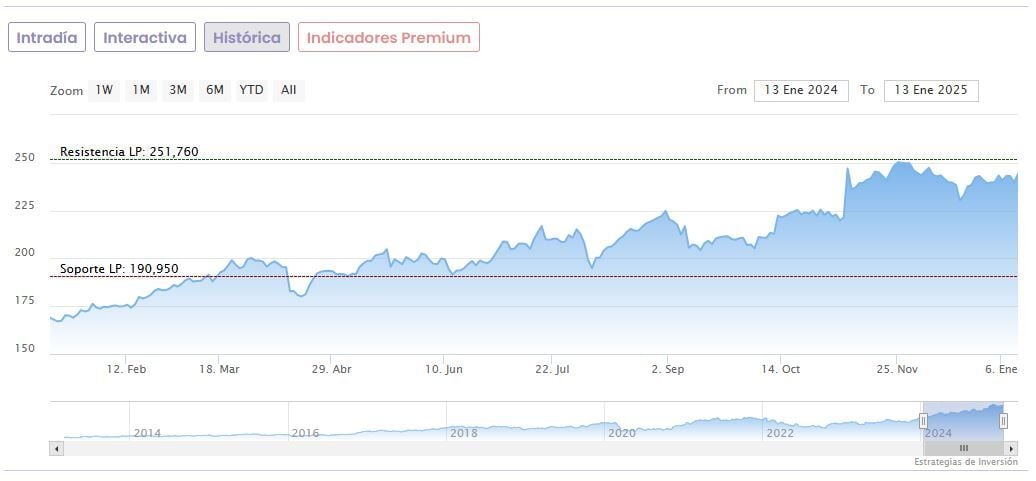

Las acciones de JPMorgan Chase han subido un 48,66% desde que en enero del año pasado llegaron a caer un suelo de 164,30 dólares, pero sus niveles actuales están un 4% por debajo de los 254,31 dólares que suponen sus máximos del 25 de noviembre. Los analistas le dan una recomendación mayoritaria de ‘comprar’, aunque el potencial es moderado: de media el precio objetivo escala a 252,99 dólares, un 3% por encima de los niveles actuales.

Cotización JPMorgan Chase

Un potencial del 9,7% presenta Wells Fargo, al que los analistas dan un precio objetivo medio de 77,38 dólares y una recomendación de ‘comprar’, según los datos de Reuters. Sus títulos acumulan una subida del 53% desde que el 18 de enero del año pasado tocaron un mínimo de 46,12 dólares, aunque están un 9,7% por debajo de sus máximos de las últimas 52 semanas, que se remontan al 26 de noviembre (78,13 dólares).

Cotización Wells Fargo

En el caso de Goldman Sachs, sus máximos de las últimas 52 semanas se remontan al 29 de noviembre, cuando llegó hasta los 612,7299 dólares. Desde entonces baja algo más de un 8%, si bien sube un 51,3% desde el 19 de enero del año pasado, cuando llegó a caer a en 372,07 dólares. Los analistas le dan mayoritaria mente un consejo de ‘comprar’, según recoge Reuters, con un precio objetivo medio de 609,91 dólares que supone un potencial alcista del 8,35% frente a los niveles actuales.

Cotización Goldman Sachs

Bank of America sube un 44% desde el 17 enero del año pasado, cuando llegó a caer a 31,27 dólares. No obstante, cae un 6,3% desde que el 29 de noviembre conquistó unos máximos de 48,08 dólares. Los analistas esperan que vuelva a superar esta cota, con un precio objetivo medio de 50,54 dólares que implica un potencial del 12,2%, según los datos de Reuters. La recomendación mayoritaria es de ‘comprar’.

Cotización Bank of America

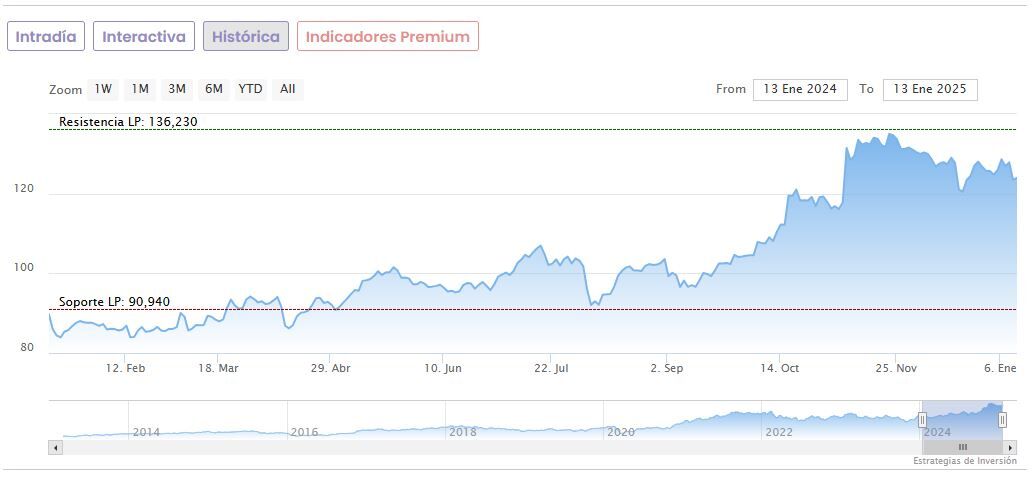

El único de los seis grandes bancos que no tiene una recomendación de ‘comprar’ es Morgan Stanley. Los analistas son mas prudentes para el valor y le dan un consejo mayoritario de ‘mantener’ con un precio objetivo medio de 131,78 dólares por acción que está un 6,3% por encima de los niveles actuales. La entidad alcanzó unos máximos de las últimas 52 semanas el 5 de noviembre, en 136,24 dólares. Desde entonces baja un 9%, mientras que sube un 49,2% si se compara su cotización con los mínimos de este período, de 83,09 dólares el 13 de febrero del año pasado.

Cotización Morgan Stanley