En su nota, los expertos de la firma apuntan que “si bajáramos al bosque hoy lo encontraríamos lleno de bajistas (bears). Los inversores se han posicionado para los “shocks del verano”. Además de que la liquidez de las carteras ha vuelto al 5,5%, solo un 12% de ellos afirma que está tomando más riesgos de los habituales. Es más, el estilo de gestión preferido ha vuelto a ser el de “largos en calidad”.

.jpg)

La posibilidad de que el

Brexit siga adelante se ha convertido en uno de los problemas que más asustan a los gestores y por eso, la asignación de activos a renta variable británica ha caído a la segunda peor posición de su historia, a noviembre de 2008. “Se trata de una buena opción para los traders que busquen vender volatilidad en el Reino Unido y o comprar opciones de subidas en este mercado”, apuntan.

Otro de los puntos más sobresalientes de la encuesta de gestores de activos de BofA Merrill Lynch de mayo señala directamente a los países emergentes. La incapacidad de encontrar rentabilidad en otros mercados, a la vez que la atractiva valoración de las bolsas de algunos de estos países han hecho que el peso de los emergentes frente a los desarrollados esté en los niveles máximos de tres años. Es más, se trata de la primera vez que los inversores sobreponderan este activo desde septiembre de 2014.

.jpg)

Mientras tanto, en este entorno los encuestados confían cada vez menos en las subidas de tipos de interés en Estados Unidos. Así, aumenta el número de gestores que creen que la FED subirá solo una vez este año hasta el 31%. Con todo, siguen siendo mayoría –aunque menos elevada-, un 49% aquellos que creen que el número de alzas del precio del dinero quedará en dos.

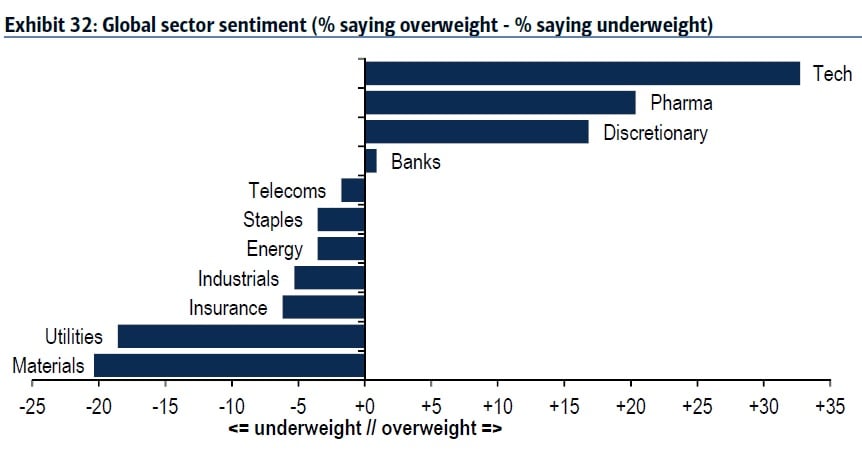

La rotación que se ha producido desde el mes anterior marca salida del Reino Unido, Estados Unidos, el sector de la tecnología e industriales. Ese dinero ha ido a emergentes, a la energía y al consumo discrecional.

Más allá del Brexit, un 27% de los inversores consideran que el principal catalizador para las bolsas en los próximos seis meses seguirá siendo el precio del petróleo. Un 25% considera que será el dólar.

En este entorno, la asignación de activos a renta variable sigue empeorando y ya solo son un 6% los gestores los que la sobreponderan en sus carteras, frente al 9% del mes anterior. Se trata de un nivel que se coloca por debajo de la media histórica de largo plazo.

Por regiones, sigue empeorando la renta variable estadounidense y un 18% de los encuestados la tiene infraponderada en su cartera, frente al 10% de hace un mes. Es más, esta situación ocurre desde hace ya 15 meses consecutivos.

Por otro lado, la asignación a bolsa europea también ha empeorado hasta alcanzar los peores resultados en 17 meses y ahora solo está sobreponderada en un 26% de las carteras frente al 33% de hace un mes. Con todo, todavía está por encima de su media histórica.

Los bonos cada vez gustan menos a los gestores. En total, un 41% de ellos la infraponderan en su cartera, frente al 38% que lo hacía hace un mes.

Sin embargo, la asignación a materias primas ha mejorado ligeramente y ahora solo la infraponderan un 19%. Un movimiento que va en línea con la subida que ha experimentado este activo en los últimos meses. Eso sí, su peso en las carteras aún está por debajo de la media histórica. Un dato coherente con los que se van conociendo es que aunque el oro ha subido un 20% en lo que va del año, un 8% de los inversores encuestados consideran que todavía está infravalorado.

.jpg)

En cuanto al petróleo, los inversores han mejorado su perspectiva hasta máximos de 10 meses. Solo un 23% de los gestores que han participado en la encuesta consideran que está infravalorado.

En este sentido, la asignación hacia el sector de la energía se ha situado en máximos de 20 meses y ahora solo un 4% de los encuestados la tienen infraponderada en sus carteras. Con todo, por debajo de la media histórica.

QUIZÁ LE INTERESE LEER:

“Natixis aumenta el peso de la renta variable en su cartera tipo”