Buenos dias Gisela,

te agradecería recomendación de APPLUS compradas a 14. No me importa mantenerlas pensando en el LP si consideras tiene tendencia alcista de fondo. Cuales serían sus niveles de stop direccional y precio objetivo?

Muchas gracias

Buenos días Rosa,

Considero a APPLUS una compañía que cotiza en tendencia bajista, que no tiene ninguna intención, al parecer de cambiar la dinámica perdedora. Las tendencias se van retroalimentando y cada corrección vivida en el precio, implica un proceso de alivio y esperanza. La compañía debería cotizar por encima de los 11€ para darnos una señal de entrada. De momento, cotiza en tendencia bajista, por lo que lo mejor sigue siendo estar al margen de toda idea alcista, puesto que lo normal, una vez más, es pensar que lo vigente permanece y que por lo tanto, el precio podría continuar cotizando en tendencia bajista, marcando nuevos mínimos.

Muchas gracias a usted por su consulta. Un cordial saludo.

22

Por:

Hola Gisela,

que le recomendaría a un inversor con acciones de FCC, acudir a la ampliación de capital o vender los derechos en el mercado?

Un saludo

Buenos días Fernando,

Es tan simple como calcularlo y buscar el mejor momento en función de lo que le interese más. Al final debería convertir el precio del derecho a un precio de cotización. Si sabemos que las acciones nuevas valen 7,50€ y que para comprar 43 acciones nuevas necesita 41 derechos de suscripción, es tan simple como ajustar los datos y compararlos con la cotización.

A tiempo real la cotización de los derechos es de 3,787€ por acción mientras que la acción de FCC es de 11,35€. Esto es equivalente a decir que una acción vieja vale 11,35€ y una acción nueva (41*3,7870)/43=3,61 7,50= 11,11€, lo que implica un descuento de un 2%. Si ahora mismo vende acciones viejas y las recompra en la ampliación de capital, podrá ganar de facto un 2%. Es un spread muy reducido, vamos a ver si en algún momento en las próximas dos semanas, vemos un distanciamiento de en torno a un 10%, que haría apetecible la entrada mediante derechos, a la espera que el cuidador levante el precio post ampliación.

Gracias. Un cordial saludo.

23

Por:

Buenos dias Gisela,como ves una compra especulativa en Indra a precios actuales,con stop en 7,50?, parece que ha hecho un doble suelo en esos precios,como lo ves?,soportes y resistencias.

Como siempre,un placer contar con tus comentarios,

saludos

Buenos días Xavi,

John Magee, el padre del chartismo, nos ilustra en su obra "Análisis Técnico de la tendencia de valores", sobre diferentes patrones de cambio de tendencia. El patrón típico es el cabeza hombros, y los dobles y triples techos y/o suelos, son patrones que segun define Magee, son complejos para el operador, puesto que en la sucesion de maximos y minimos en este caso decrecientes, en cada punto de superacion, el operador incurre en el sesgo de pensar que es un patrón de giro. Eso es lo que sucede. El doble suelo no se puede anticipar y lo será en caso de superar los 8,40€. El valor es bajista, marcando mínimos de 52 semanas, con una fuerza relativa muy negativa. Comprando debilidad en tendencia alcista no se suele llegar muy lejos, por lo tanto, lo mejor es estar al margen de INDRA. Como consejo le propongo que se ponga una MMW30 semanas y no compra nunca un valor que cotice por debajo de ese filtro.

Muchas gracias, el placer es mío. Un cordial saludo, que pase un buen día.

24

Por: pom51

buenos días Gisela : Que opina en el corto de los do grandes, bbva y santander ?

25

Por:

Buenos días Gisela, mi pregunta es relación a fcc y la posibilidad de que la acción llegue a 7.5 2.25=9.75 euros.¿Lo ve factible? Gracias y un cordial saludo.

Buenos días Raúl,

Como comentaba anteriormente respecto a FCC debemos buscar el mejor momento en función de lo que le interese más. Al final debería convertir el precio del derecho a un precio de cotización. Si sabemos que las acciones nuevas valen 7,50€ y que para comprar 43 acciones nuevas necesita 41 derechos de suscripción, es tan simple como ajustar los datos y compararlos con la cotización.

A tiempo real la cotización de los derechos es de 3,787€ por acción mientras que la acción de FCC es de 11,35€. Esto es equivalente a decir que una acción vieja vale 11,35€ y una acción nueva (41*3,7870)/43=3,61 7,50= 11,11€, lo que implica un descuento de un 2%. Si ahora mismo vende acciones viejas y las recompra en la ampliación de capital, podrá ganar de facto un 2%. Es un spread muy reducido, vamos a ver si en algún momento en las próximas dos semanas, vemos un distanciamiento de en torno a un 10%, que haría apetecible la entrada mediante derechos, a la espera que el cuidador levante el precio post ampliación.

No se si es su caso o ya está posicionado, de igual modo quedo posteriormente a su disposición si tiene otra consulta o no le he podido ayudar con exactitud.

Gracias. Un cordial saludo.

26

Por:

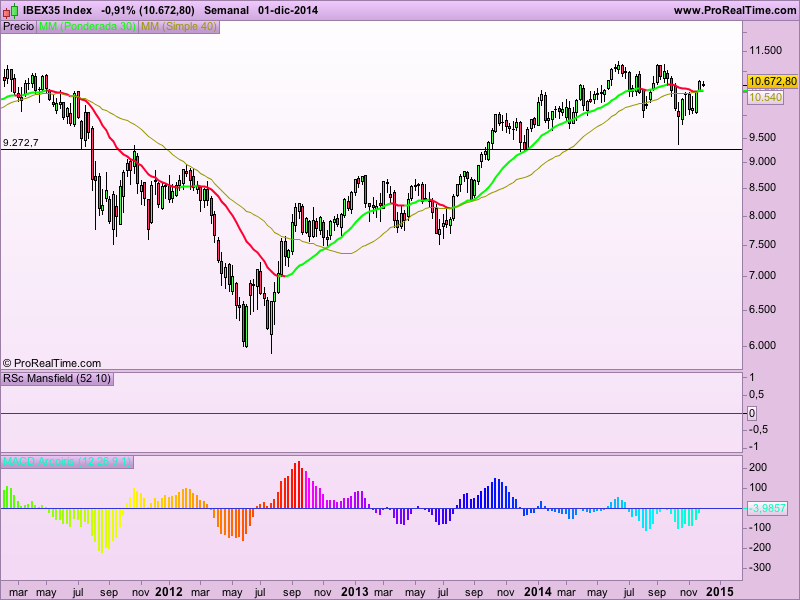

Buenos días Gisela. Me gustaría saber tu opinión sobre el índice IBEX. ¿Compramos a estos niveles para sacarle algún rendimiento antes de fin de año? Gracias por su ayuda.

Buenos días María Elena,

Como he mantenido y venimos defendiendo en Blackbird, los analistas no nos dedicamos a predecir los precios y sí que es cierto que a veces, caemos en la tentación de hacerlo, es un sesgo muy humano, tratar de buscar la exactitud. Pero lo que hacemos es evaluar los riesgos y operarlos o no, en consecuencia. Por este motivo, podemos caer en muchas ambigüedades, e incongruencias para un inversor novel. Pero hoy en día vivimos en un entorno, en el que como vengo defendiendo, existe valor intrínseco en algunas compañías del IBEX 35; pero con un riesgo en ciernes en USA muy importante. ¡Ahí es nada! Nuestra decisión está clara, mientras el IBEX 35 está por encima de los 10.500 puntos, seguiremos comprando valores defensivos como Ferrovial, Catalana Occidente, Abertis, Mapfre, Santander o Telefónica y tal vez podamos incorporar, NH Hoteles y SOL, en las próximas semanas, les queda un poco para darnos señal de entrada. Lo normal, es que si no observamos un incremento importante en la volatilidad de las bolsas americanas, veamos nuevamente los máximos en el IBEX 35 y si se consolida por encima de los 11.120, no hay resistencia importante hasta los 12.000. Lo iremos siguiendo y el tiempo nos dirá con exactitud su opinión, tratando de sobreponderar beta en la medida de los posible y manteniendo un sesgo liquidez en la medida de lo posible tambien, hasta que veamos un ajuste severo en USA.

Muchas gracias a usted por su consulta, es un placer. Un cordial saludo.

27

Por:

Querida Gisela, qué alegría me da poderte leer. Te sigo a diario y dado que considero tus opiniones muy acertadas te pregunto si crees que hay algún valor del Ibex que puede hacerlo bien en esta recta final de año. Gracias y buena semana!

Buenos dias Avacar,

Como ya he mantenido, operativamente yo mantendría largos mientras no veamos al IBEX 35 por debajo de los 10.000 puntos. Los valores que podríamos comprar ahora para mantener una cartera de cara a final de año y primer trimestre, estarían en valores defensivos como por ejemplo, Ferrovial, Catalana Occidente, Mapfre, Abertis, Santander, Telefónica, NHH o SOL, Iberdrola, Gas Natural, Inditex, REE o Enagás. Si el mercado sube fuerte, ganaremos menos que el mercado, pero ahora lo importante es no perder beta, pero manteniendo poca volatilidad, para que nos de margen de maniobra, en un hipotético caso de corrección de mercado.

En la pregunta anterior encontrará un análisis más detallado de nuestro selectivo.

Muchas gracias a usted por consultarme y por sus amables palabras. Un cordial saludo, que pase un excelente día.

28

Por:

Buenos días.Romperà colonial resistencias tras este largo lateral tras la ampliación en el supuesto raly de Navidad? En caso afirmativo. Qué objetivos maneja usted para el valor a medio plazo(1año)? Ya se que no tiene una bola de cristal,pero su opinión me importa. Gracias

Buenos días José,

Como he venido manteniendo, COLONIAL nos agrada en Blackbird por la reestructuración acometida y su definitiva recapitalización. En los últimos años hemos sido muy críticos con la compañía inmobiliaria, pero como comentaba la última reestructuración nos gusta y nos permite creer en la compañía. Eso no es excluyente de que seamos disciplinados y que simplemente la veamos como una idea más, que en algún momento liquidaremos, esperamos que en el largo plazo. Pero le queda mucho por demostrar al sector, puesto que el negocio inmobiliario sigue siendo deficiente, por lo que hemos encontrado valor intrínseco en sus activos y no en su cuenta de resultados.

Gracias a usted por considerar y seguir mis opiniones de mercado, es un placer.

Un cordial saludo.

29

Por:

Buenos días, Gisela. Mi pregunta es sobre la previsión Eur/yen de aqui a final 2015 y como influiria una QE europea? muchas gracias por tus comentarios y un saludo.

30

Por:

Buenos días Gisela.

Me gustaría que me diera su opinión sobre Inditext, Repsol o Santander, para una inversión a largo plazo, que tenga en cuenta dividendos y posible potencial de subida.

Muchas gracias.

Quiero agradecer a todos y cada uno de los usuarios que han confiado en mi criterio profesional planteándome sus dudas y compartiendo conmigo sus ideas de inversión de una forma tan amable. Ha sido un placer participar en este espacio de la mano de Estrategias de Inversión, a quien agradezco esta posibilidad. Me hubiera gustado responder a todos los usuarios, de igual modo quedo a su disposición para cualquier consulta posterior vía email; [email protected]. Twitter; @GisTurazzini o Facebook. Encantada de haber compartido este tiempo con ustedes. ¡Feliz tarde y buen Trading! Gisela Turazzini, BLACKBIRD CEO.