Hola Gisela,podríamos ver una corrección hacia los 9000? Y si fuera la repuesta afirmativa llegaría despues del rally de fin de año ?

Algún valor recomendable para entrar?

Un saludo y gracias por tu valioso tiempo.

Teofilo

Buenos días Teofilo,

Como he comentado, nuestra decisión está clara, mientras el IBEX 35 está por encima de los 10.500 puntos, seguiremos comprando valores defensivos como Ferrovial, Catalana Occidente, Abertis, Mapfre, Santander o Telefónica y tal vez podamos incorporar, NH Hoteles y SOL, en las próximas semanas, les queda un poco para darnos señal de entrada. Lo normal, es que si no observamos un incremento importante en la volatilidad de las bolsas americanas, veamos nuevamente los máximos en el IBEX 35 y si se consolida por encima de los 11.120, no hay resistencia importante hasta los 12.000. Lo iremos siguiendo y el tiempo nos dirá con exactitud su opinión, tratando de sobreponderar beta en la medida de los posible y manteniendo un sesgo liquidez en la medida de lo posible tambien, hasta que veamos un ajuste severo en USA.

Muchas gracias a usted por su consulta, es un placer. Un cordial saludo.

12

Por: ijulio

Hola.He recibido una herencia de 10000 euros que no necesito y pensaba en invertirlos en bolsa.¿que valores me aconseja y a que precios entrar?Gracias

Buenos días Ijulio,

En su caso le recomiendo que lo invierta en un fondo de inversión diversificado, como por ejemplo el Cartesio Y. Tendrá una gestión excelente, con unos gestores que invierten su dinero en los fondos y con una cartera flexible, que permite refugio a la volatilidad. Sin lugar a dudas, lo considero un excelente producto de inversión.

Gracias a usted. Un cordial saludo.

13

Por:

Buenas tardes.

Con las últimas bajadas he comprado Sacyr y OHL. Me puede analizar estos valores?

Además estoy pensando volver a entrar en TRE después de la bajada de hoy, pero no se hasta donde puede llegar

Un saludo.

Buenos días Josete,

SACYR está cotizando en tendencia bajista, lo que me invita a pensar que los mínimos marcados en 2%u201965€ serán nuevamente superados. Así son las tendencias y así debemos pensar como Traders, lo vigente siempre permanece y si pensamos de esta manera, estadísticamente tendremos la esperanza matemática de nuestro lado. Mientras no la veamos por encima de 4€, lo mejor es estar al margen. Eso no es excluyente de que los rebotes, siendo meramente rebotes, puedan ser importantes. Pero yo estaría al margen de Sacyr.

OHL es otra de las compañías que empuja el selectivo hacia abajo. Compañía totalmente bajista, lo mejor es estar al margen, puesto que si bien es cierto que es una excelente compañía, el mercado no opina lo mismo y nunca podemos llevar la contraria al mercado. Me reitero; lo mejor es estar al margen.

El caso de Técnicas Reunidas, parte de la premisa de no comprar compañías de sectores débiles. La fuerte caída del petróleo perjudica y mucho a TRE, que vive de proyectos de perforación petrolífera y que por supuesto, a bajos precios de petróleo, menor contratos. Estaría al margen puesto que la pérdida de los 38€, la deja en tendencia bajista, así que estaremos al margen también de Técnicas.

Gracias. Un cordial saludo.

14

Por:

Buenos dias, ¿cómo ves a zadoya despues de su caida desde junio hasta estos dias que esta apunto de tocar minimos de 8,38 de octubre/2014 y 2012? Gracias

Buenos días Ángel,

ZOT es otra de las compañías que han sufrido un fuerte desplome en los últimos meses. La compañía está cayendo y tras cada rebote sigue marcando nuevos mínimos. Lo mejor es estar al margen y exigir al precio un patrón de cambio de tendencia y una mejora en su fuerza relativa. Cualquier decisión de operativa alcista es un error de concepto. Lo mejor en mi humilde opinión es estar al margen.

Gracias a usted. Un cordial saludo.

15

Por: antonio gomez escaño

hola, buenas tardes me podría analizar sacyr, y su posible recorrido hasta final de año? muy amable y gracias.

Buenos días Antonio,

SACYR está cotizando en tendencia bajista, lo que me invita a pensar que los mínimos marcados en 2,65€ serán nuevamente superados. Así son las tendencias y así debemos pensar como Traders, lo vigente siempre permanece y si pensamos de esta manera, estadísticamente tendremos la esperanza matemática de nuestro lado. Mientras no la veamos por encima de 4€, lo mejor es estar al margen. Eso no es excluyente de que los rebotes, siendo meramente rebotes, puedan ser importantes. Pero yo estaría al margen de Sacyr.

Gracias a usted. Un cordial saludo.

16

Por:

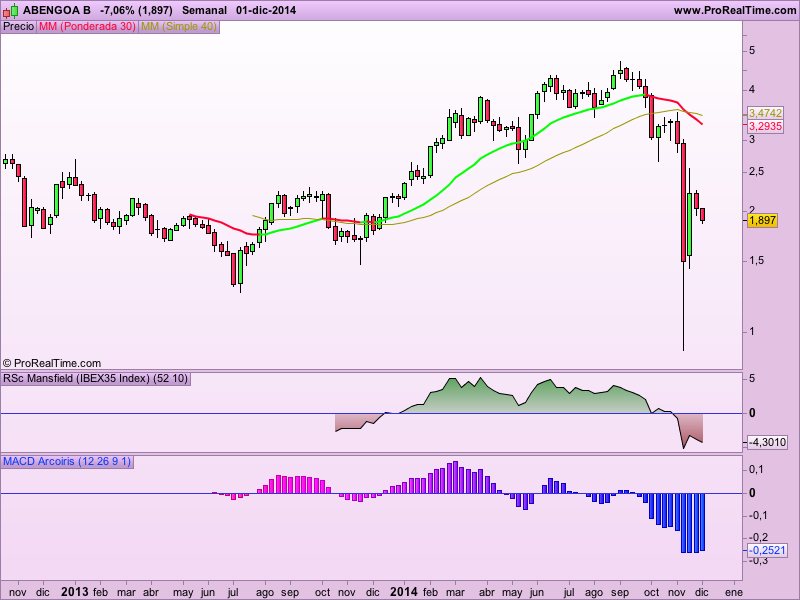

Hola Gisela: Por favor, tengo Abengoa B y no tengo claro si vender o mantener, ¿podría darme su opinión,? es importante. Gracias

Buenos días Pilar,

La compañía de energías renovables nos ha dado una señal de venta y tras el rebote importante el valor vuelve a girar. Hemos visto una conducta típica formada por alivio y esperanza. No sabemos lo que puede suceder, pero sabemos lo que sucede y lo que sucede es que cae y ahora vuelve el miedo. Estamos al margen de Abengoa, puesto que lo datos demuestran que su proyecto no es tan bueno como parecia, sus ratios de endeudamiento se han deteriorado mucho y la caída del precio del crudo no le ayudará. Por lo que lo mejor es vender puesto que lo normal, es que si el mercado corrige un poco, veamos los mínimos marcados en noviembre.

Gracias a usted por su consulta, si es importante para usted lo es para mí en este encuentro digital.

Un cordial saludo. Buen día.

17

Por:

Me gustaría su opinión sobre colonial y cementos Portland. Perspectiva de ambos valores pa entrar en largos. Muchas gracias.

Buenos días Jose Alberto,

Como vengo manteniendo, COLONIAL nos agrada en Blackbird por la reestructuración acometida y su definitiva recapitalización. En los últimos años hemos sido muy críticos con la compañía inmobiliaria, pero como comentaba la última reestructuración nos gusta y nos permite creer en la compañía. Eso no es excluyente de que seamos disciplinados y que simplemente la veamos como una idea más, que en algún momento liquidaremos, esperamos que en el largo plazo. Pero le queda mucho por demostrar al sector, puesto que el negocio inmobiliario sigue siendo deficiente, por lo que hemos encontrado valor intrínseco en sus activos y no en su cuenta de resultados.

En Cementos PORTLAND, nos encontramos con un valor bajista, por lo que también estaría al margen. No podemos saber qué sucederá en los próximos años, puesto que primero hay que recuperar la economía global y luego será el momento de las Mid Cap, pero claro, la pregunta es si necesita la compañía capital para poder aguantar este parón sectorial y sí eso podría terminar en una ampliación de capital que diluya al accionista. Los riesgos son muy elevados y lo que haga el mercado es imposible de saber. En la bolsa solamente sabemos lo que sucede, no lo que sucederá. Advertimos los riesgos y los operamos, sabiendo de antemano que las pérdidas serán moderadas. Y lo único que sabemos es que CPL es un negocio en un sector convaleciente todavía y que encima está bajista. ¿Mi consejo? estar al margen.

Muchas gracias a usted por su consulta, es un placer. Un cordial saludo.

18

Por:

Buenos días Gisela,

Gracias de antemano por tus respuestas. Voy a largo en Colonial, que se que la ves positivamente, y no si debo creer en Abengoa B.

Por otro lado, tengo C.Portland, y quería saber cómo la ves a 2-3 años, si el ciclo la puede acompañar...

Por ultimo, Dogi Int Fabrics a 2-3 años también...(¿es posible que Inditex...??)

Por cierto, no se si se acuerdan muchos de lo que avisaste muchas veces del MAB... gracias por ello.

Un saludo y feliz 2015

Buenos días,

COLONIAL nos agrada en Blackbird por la reestructuración acometida y su definitiva recapitalización. En los últimos años hemos sido muy críticos con la compañía inmobiliaria, pero como comentaba la última reestructuración nos gusta y nos permite creer en la compañía. Eso no es excluyente de que seamos disciplinados y que simplemente la veamos como una idea más, que en algún momento liquidaremos, esperamos que en el largo plazo. Pero le queda mucho por demostrar al sector, puesto que el negocio inmobiliario sigue siendo deficiente, por lo que hemos encontrado valor intrínseco en sus activos y no en su cuenta de resultados.

Referente al resto de compañías que propone están todas en tendencia bajista. ABENGOA tras el rebote técnico, creo que debería aprovechar para vender si todavía las tiene en cartera. Ahora ya sabemos el motivo del desplome, y es difícil que el mercado recupere la confianza a corto plazo. A parte, nos encontramos con una dificultad añadida, la caída del precio del petróleo, que hace que la inversión en energía renovable pierda atractivo.

DOGI, tras cotizar nuevamente está consolidando las caídas, pero si pierde los 0,50€ podríamos tener nuevamente reanudación de dichas caídas. Es un negocio que tradicionalmente ha demostrado saber hacer bien una cosa; ¡perder dinero!. Recuerdo siempre la frase de Warren Buffett; el tiempo es amigo de los buenos negocios y enemigo de los malos y claro, comprando malos negocios es imposible ser consistente a largo plazo. Yo estaría al margen de Dogi.

En Cementos PORTLAND, nos encontramos con un valor bajista, por lo que también estaría al margen. No podemos saber qué sucederá en los próximos años, puesto que primero hay que recuperar la economía global y luego será el momento de las Mid Cap, pero claro, la pregunta es si necesita la compañía capital para poder aguantar este parón sectorial y sí eso podría terminar en una ampliación de capital que diluya al accionista. Los riesgos son muy elevados y lo que haga el mercado es imposible de saber. En la bolsa solamente sabemos lo que sucede, no lo que sucederá. Advertimos los riesgos y los operamos, sabiendo de antemano que las pérdidas serán moderadas. Y lo único que sabemos es que CPL es un negocio en un sector convaleciente todavía y que encima está bajista. ¿Mi consejo? estar al margen.

Muchas gracias a usted por su consulta, es un placer. Le agradezco sus amables palabras.

Que pase un buen día y feliz 2015 también. Un cordial saludo.

19

Por:

Buenos días.

Mi pregunta es sobre el índice del Ibex, ya no tanto sobre si alcanzara o no los máximos de este año como la mayoría de los analistas cree que ocurrirá, si no sobre que hará una vez alcanzado(si lo alcanza) ese nivel. Cree que pudiera seguir subiendo hasta los 11500 ó mas bien corregirá? De ser así cree que lo haría por debajo de los mínimos de octubre?

Muchísimas gracias

Buenos días Juan,

Como venimos defendiendo en Blackbird, los analistas no nos dedicamos a predecir los precios y sí que es cierto que a veces, caemos en la tentación de hacerlo, es un sesgo muy humano, tratar de buscar la exactitud. Pero lo que hacemos es evaluar los riesgos y operarlos o no, en consecuencia. Por este motivo, podemos caer en muchas ambigüedades, e incongruencias para un inversor novel. Pero hoy en día vivimos en un entorno, en el que como vengo defendiendo, existe valor intrínseco en algunas compañías del IBEX 35; pero con un riesgo en ciernes en USA muy importante. ¡Ahí es nada! Nuestra decisión está clara, mientras el IBEX 35 está por encima de los 10.500 puntos, seguiremos comprando valores defensivos como Ferrovial, Catalana Occidente, Abertis, Mapfre, Santander o Telefónica y tal vez podamos incorporar, NH Hoteles y SOL, en las próximas semanas, les queda un poco para darnos señal de entrada. Lo normal, es que si no observamos un incremento importante en la volatilidad de las bolsas americanas, veamos nuevamente los máximos en el IBEX 35 y si se consolida por encima de los 11.120, no hay resistencia importante hasta los 12.000. Lo iremos siguiendo y el tiempo nos dirá con exactitud su opinión, tratando de sobreponderar beta en la medida de los posible y manteniendo un sesgo liquidez en la medida de lo posible tambien, hasta que veamos un ajuste severo en USA.

Muchas gracias a usted por su consulta, es un placer. Un cordial saludo.

20

Por:

Hola, Gisela.

Mi consulta se refiere a FCC. Si tuvieses 700 acciones compradas a 16,16 € y 2000 derechos a 2,4 €, ¿qué harías tú en mi lugar?.

Muchísimas gracias por tu consejo y tus análisis.

Buenos días Santiago,

Esperaría a que la ampliación de capital se vaya completando y esperar si en algún momento hay un gap entre entrar mediante derecho o mediante acción. Ahí podremos hacer arbitraje vendiendo las 700 acciones en el mercado y comprándolas mediante derechos o viceversa. Lo normal es que haya spreads en torno al 10% entre un precio y otro, así que estaremos atentos, puesto que suele ser una idea bastante interesante. Simplemente se trata de ir ajustando el precio de cotización con el precio de ampliacion, para ver si hay un hueco.

Gracias a usted por seguir mis opiniones de mercado, es un placer.

Quiero agradecer a todos y cada uno de los usuarios que han confiado en mi criterio profesional planteándome sus dudas y compartiendo conmigo sus ideas de inversión de una forma tan amable. Ha sido un placer participar en este espacio de la mano de Estrategias de Inversión, a quien agradezco esta posibilidad. Me hubiera gustado responder a todos los usuarios, de igual modo quedo a su disposición para cualquier consulta posterior vía email; [email protected]. Twitter; @GisTurazzini o Facebook. Encantada de haber compartido este tiempo con ustedes. ¡Feliz tarde y buen Trading! Gisela Turazzini, BLACKBIRD CEO.