Hola Gisela Me gustaría diversificar un poco mi exposición a RV con algo de emergentes. ¿Qué zona me recomendarías? A través de fondos o de ETFs? Incialmente pensaba en ETFs pero he visto algún fondo como el Skandian Pacific que lo ha hecho muy bien. Sería para el largo plazo y para una muy pequeña parte de mi cartera. Muchas gracias

Buenos días Carmen,

Las inversiones a largo plazo tienen que entenderse siempre desde un punto de vista macroeconómico. Los inversores de valor defienden que comprar buenas compañías a precios excelentes es sinónimo de éxito, sin embargo sin crecimiento económico es más complejo encontrar dichas compañías. Por ello, los factores macroeconómicos son importantísimos para el inversor de largo plazo.

En este sentido, defendería la postura de que las economías con mayor potencial de crecimiento económico en los próximos años son; Brasil, China e India.

No obstante, en el corto plazo, la economía no es tan relevante como sí lo es el market timing. Actualmente, dichas economías emergentes están en fase de desaceleración económica, por lo tanto deberíamos ser prudentes acerca de la toma de posiciones largas mientras sigamos ante un posible rebrote del riesgo sistémico.

Bajo esta idea, la mejor estrategia debería ser una gestión flexible que aprovechara tanto la RF como la RV, así como las divisas. Los ETFs son productos excelentes si nuestra intención es comprar Beta, es decir; dirección de mercado. Sin embargo, la compleja situación macroeconómica haría que me decantara en esta ocasión por buscar Alpha, gestión activa.

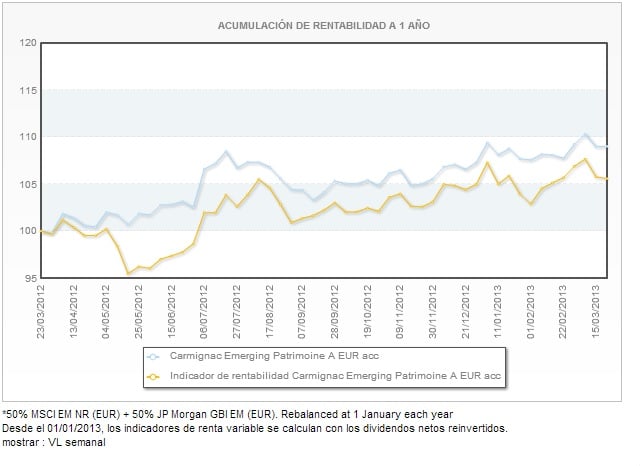

La gran desventaja de los fondos de gestión activa es que el gran abanico de productos dificulta la selección de los gestores más consistentes, capaces de generar Alpha. La gran ventaja es que los pocos fondos capaces de batir consistentemente a los índices son productos que merece la pena tener en consideración para una inversora como usted. En este sentido, le recomendaría el Fondo de inversión "Carmignac Emerging Patrimoine" ISIN : LU0592698954. Lo que más me gusta del fondo es la solidez de la propia gestora, el modelo retributivo de Carmignac es sinónimo de garantía. El gestor de cada fondo tiene un incentivo monetario como bonus a la hora de batir a su índice de referencia. Además todos sus ahorros están invertidos en los fondos que ellos mismos gestionan, de esta manera tan ingeniosa el gestor está incentivado a superar al mercado y a su vez a proteger al máximo su capital. Este fondo mixto está logrando muy buenos resultados desde su constitución y creo que es una muy buena idea mientras no se solucionen los problemas de crecimiento económico global.

Un saludo.

2

Por:

Buenos días Gisela, me gustaría conocer tu opinión a cerca de GRIFOLS y AMADEUS.

Un saludo y muchas gracias

Buenos días Alfonso,

Amadeus y Grifols presentan un patrón muy similar. Las dos compañías siguen en sus tendencias alcistas y con una ruptura de sus rangos de consolidación lateral. AMS ha roto el rango lateral que viene formando desde octubre, superando la cota de los 20€ y tras el pullback realizado hace un par de semanas, podría ir a buscar la zona de los 22.43€ por acción. Mientras no pierda el nivel de 19,20€ deberíamos pensar en posiciones largas.

Referente a GRF observo un poco más de sobrecompra que en Amadeus, pero ahora está realizando el movimiento de pullback, tras romper la zona de los 27€. Mientras no pierda los 26€ podríamos aprovechar el presente apoyo para añadir posiciones o buscar trading de corto plazo.

Un saludo.

3

Por:

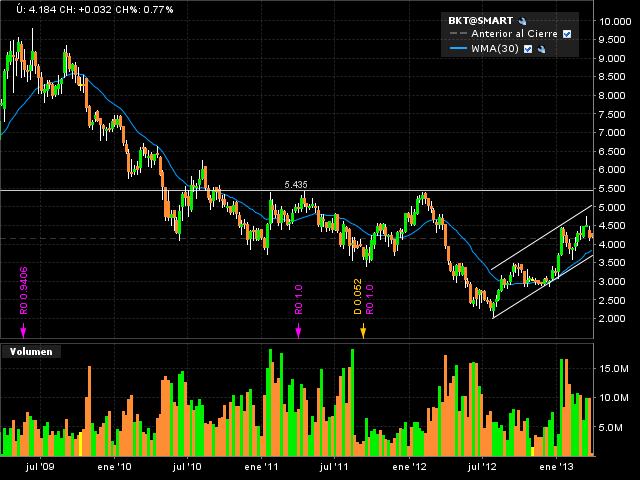

Hola Gisela, mi duda es sobre Bankinter, como afrontar la ampliación de capital nunca me vi en una situación así, estoy posicionado en 4 Eur por acción.Gracias

Buenos días Michi,

Las ampliaciones de capital siempre hay que valorarlas en función del propósito por el que se realizan. En el caso de BKT, la ampliación de capital es por un importe total de 93.97 MM de euros, con la emisión de 313 millones de acciones entregadas gratuitamente a los accionistas. El propósito de la ampliación sirve para mejorar el core capital del 10.20% al 10.60% sin requerir desembolso alguno por parte de los accionistas y se carga en la reserva de revalorización de activos.

De un modo simple podríamos decir que dicha ampliación de capital sirve para aprovechar plusvalías latentes en el activo, y pasarlas a los recursos propios, lo que de algún modo crea valor para el accionista actual. Aparte si la capitalización es de 2.395 MM de euros, podemos ver que el montante total de la ampliación es prácticamente inexistente. En este caso, mi recomendación parte por acudir a la ampliación de capital.

Referente al valor en sí cabe decir que su línea de negocio es muy clara, su estructura de costes controlados, y su estrategia empresarial pasa por ser el primer banco tecnológico de España. Esto le ha alejado del crédito al promotor y a pesar de pertenecer a un sector quebrado está posicionada para tener un buen comportamiento una vez se recupere la confianza por parte de los inversores internacionales. Actualmente mientras no pierda la zona de los 3.75€ estaría alcista en Bankinter ya que está realizando un patrón de máximos y mínimos crecientes por encima de la MMW 30, con un objetivo inicial de 5.22€, nivel clave para determinar si el valor se convierte en alcista de largo plazo.

Un saludo.

4

Por:

buenos días: que opinion tiene de iberdrola al plazo de 2 - 3 meses, por seguridad y dividendo no pienso moverme de este valor, me puede decir algo, las tengo compradas a 4,08€.

gracias

Buenos días Pedro,

IBE me parece una excelente compañía, con una importante losa actual; su exposición a las energías renovables. Piense que en un sistema en el que el crédito y el gasto público flojean las energías renovables sufren, no por un problema estructural, como sí por uno coyuntural.

Este sector es rentable gracias a las subvenciones y el apalancamiento financiero. Por ello creo que los esfuerzos de Iberdrola por mejorar sus márgenes se verán compensados en el futuro cuando la economía nuevamente facilite dicho crédito y gasto público. Sin embargo en un rango de 2 a 3 meses, creo que el mercado seguirá con lo vigente, es decir un rango lateral para la compañía.

En los rangos laterales me gusta comprar en la base, a la contra, puesto que si el mercado decide dar un impulso alcista al valor estoy financiando la ruptura sin pérdidas. En su caso, comprar en 4.08€ implica posicionarse justo en la resistencia ubicada en 4.16€. Creo que sería mejor, bajo mi punto de vista, comprar cerca del nivel de 3.50€ por acción, una vez confirmada la ruptura de los 4.16€ Piense que los rangos laterales se rompen una única vez, y comprar en confirmación siempre es mejor que comprar en la parte alta de un rango lateral. Por lo tanto, optaría por recuperar mi inversión e intentar comprar en apoyo o fuga. Salvo esa pequeña corrección en el timing, me parece que su elección es más que correcta.

Un saludo.

5

Por:

Hola, Gisela. Muchas gracias por tu tiempo y por tus consejos.

Me gustaría que, en la medida de lo posible, intentaras ponerte "en la piel" de dos posibles tipos de inversores en PESCANOVA con el fin de saber qué harías tú en su lugar:

1- por una parte en el inversor que espera la vuelta de la cotización de Pescanova para entrar en el valor esperando un precio de compra mucho más barato con fines meramente especulativos

2- y por otra parte en el inversor que ha quedado "cazado" por ejemplo, teniéndolas compradas a 10 euros por título.

¿Qué consejo le podrías dar a ambos?. Muchas gracias, Gisela. Cordiales saludos.

Buenos días Santiago,

Gracias a ustedes, para mí es un placer.

Mi opinión acerca de la primera hipótesis es que el desgaste psicológico es uno de los factores más importantes que debe combatir un trader. El precio consume tiempo y el tiempo agota la paciencia del operador, que busca llevar a cabo su decisión lo antes posible, para evitar perder el tren. Esta conducta nos lleva a tomar decisiones impulsivas que hay que evitar. Para ello me plantearía una estrategia basada en mi sistema de trading, compuesto por varios puntos. El primer punto a tener en cuenta es el Set up, sería buscar un input para entrar en el valor. En este caso la MMW30. Mientras el precio no cruce al alza dicha media, estaría completamente al margen de la volatilidad del valor. Una vez eso sucediera, entraría en el valor valorando el resto de puntos de mi sistema; Money Management, Stop Loss, Stop Break Even y Take Profit.

Referente a la segunda hipótesis no es planteable, ya que en ningún caso debería haber entrado en el valor. Una de mis normas más estrictas como trader es NO entrar en empresas quebradas o en proceso de suspensión de pagos, puesto que una refinanciación negativa de la compañía haría quebrar la empresa. Es preferible dejar que el mercado absorba las noticias y posteriormente, actuar en consecuencia.

En el hipotético caso de que hubiera estado comprada antes de la noticia, es decir en 17.40€ hubiera vendido probablemente el mismo día del GAP en mínimo decreciente en gráfico diario, es decir; en 8.60€. El hecho de tener un sistema de Money Management adaptado por ejemplo a la volatilidad, nos obliga a tener lotes adaptados al mercado .Si hacemos Day Trading, apalancamos mucho las posiciones y estamos exentos de GAP. Si hacemos Swing Trading tenemos posiciones menos apalancadas durante dos o tres días, que hacen poco factible los GAP en proceso de fuga o escape. En casos como los de PVA de trading direccional las posiciones suelen ser de un 10-20% del capital total, por lo tanto hubiera perdido un 10% de mi capital total y lo hubiera tenido que asumir, puesto que estas cosas suceden y el mercado es así. Hay que asumir las pérdidas como algo natural y aunque duelan, como sería dicho caso, hay que mantener la disciplina.

Un cordial saludo.

6

Por: Juan David Ruiz López

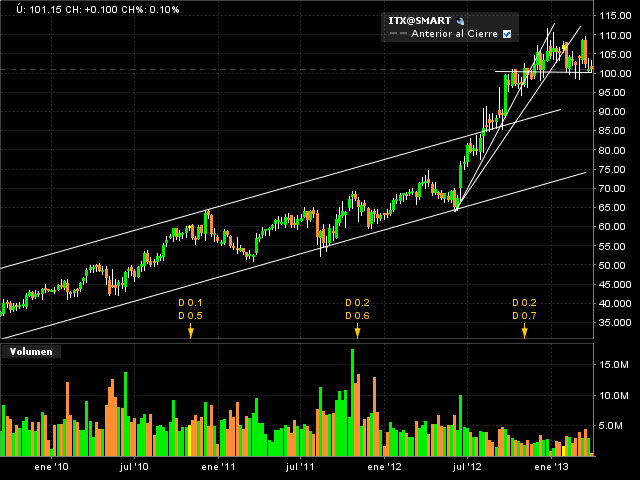

Apreciada Gisela, me podrías comentar Inditex, como lo va a hacer a corto plazo? Gracias

Buenos días Juan David,

En el corto plazo la aceleración insostenible de Inditex está corrigiendo. De momento, en un rango lateral entre los 100 y 110€ por acción. Podríamos tener la continuidad de este rango lateral durante algunos meses, o bien una corrección en profundidad. Mantengo mis dudas.

Ante estas dudas, he abierto una estrategia bajista con ITX. Como trader, me planteo primero qué tipo de estrategia llevaré a cabo sobre el valor, es decir me centro en el activo, en este caso; estrategia bajista en Inditex.

Posteriormente busco el producto más acorde para montar mi estrategia. Como la fortaleza de la compañía es evidente y no tengo clara la corrección en profundidad buscaré financiación en el mercado vendiendo una opción Call con un Strike "In the Money" y con la prima compraré Delta, comprando Puts un poco "Out the Money". Con esta estrategia de opciones no arriesgaré capital y apalancaré una idea que en caso de cumplirse, me dará mucha rentabilidad de forma gratuita. Valoro sin duda los riesgos, en este caso, cubro la exposición a la Delta de la opción comprando Futuros en el hipotético caso que ITX rompa los 11€ por acción.

Un saludo.

7

Por:

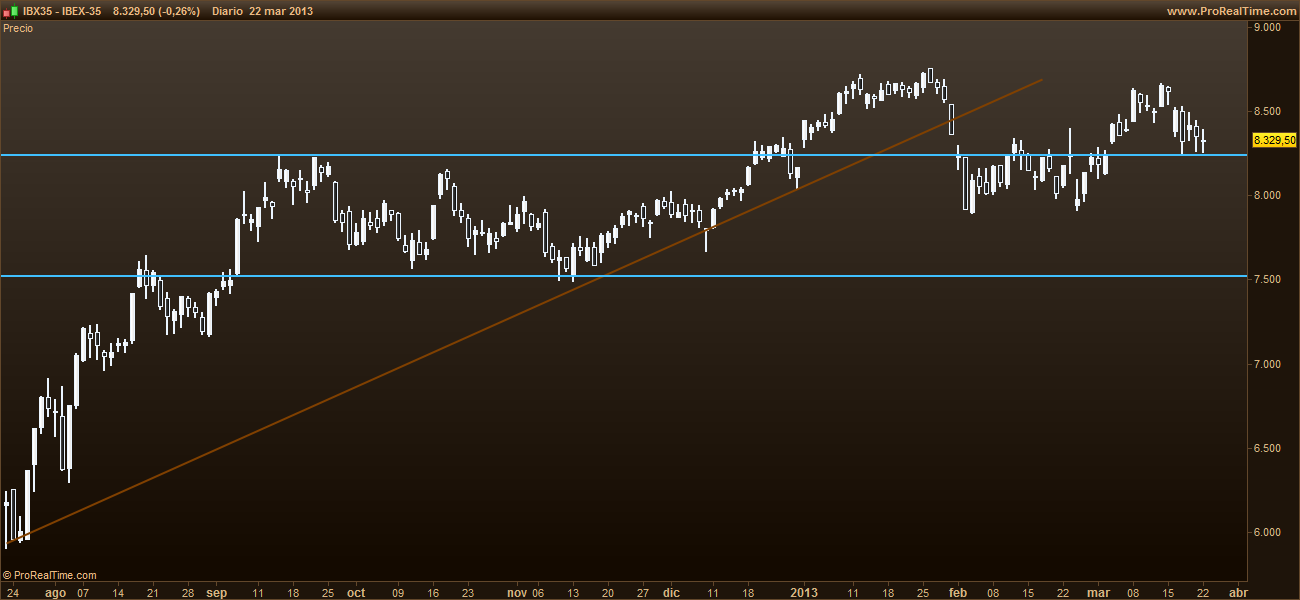

Hola Gisela, mi pregunta es sobre el ibex si es vd. de las que piensa que en esta primavera volveremos a ver al ibex en los 7.500 puntos, pues quisiera entrar para largo en el bbva y santander, que precios me recomienda. muchas gracias

Buenos días Jesús,

De momento el IBEX 35 está cotizando el drama chipriota en una zona de soporte clave en los 8.250 puntos. Mientras no pierda este soporte seguiré pensando en subidas. Es cierto que la obviedad nos muestra fuertes presiones bajistas en las zonas cercanas a los 9.000 puntos y es lógico puesto que estamos en una fase de pesimismo extremo y el mercado reacciona con mucha volatilidad.

Por este motivo, mientras el soporte siga vigente, compraría BBVA en la zona cercana a los 7.20€ por acción y BSCH en la zona de 5.50€. Si el soporte continúa vigente, tomaría posiciones alcistas si el soporte del selectivo español se pierde, entonces ejecutaríamos el Stop Loss.

Referente al tipo de compañías, prefiero BBVA a BSCH, puesto que tiene una mejor fuerza relativa y BSCH está desafiando de una manera muy débil el soporte clave, denotando cierta debilidad por parte de los inversores.

Un cordial saludo.

8

Por:

Hola Gisela, quiero entrar en los dos grandes de la banca, para largo plazo no se si estos precios son adecuados o aún tienen recorrido a la baja y merece la pena esperar, aconsejame algún otro valor o valores para este 2013, para intentar conseguir plusvalías a corto plazo, gracias por tus consejos.

Buenos días Santi,

Referente a BBVA y BSCH le contesto a su cuestión en la pregunta núm. 6.

Mis recomendaciones partirían de que a corto plazo buscaría tomar posiciones en valores alcistas, aprovechando la volatilidad del mercado para comprar en retrocesos.

Valores como OHL, AMS o DIA están en buenos momentos y concretamente Ferrovial es una opción muy interesante siempre que se pueda comprar cerca del nivel de 12€ por acción. Recuerde poner un Stop Loss por debajo de los 11.75€ y calcule el tamaño de la posición en función del capital que esté dispuesto a perder.

Calcule un máximo de un 1% de su capital y en base a ello, determine el lote de la posición ajustando el número de acciones al rango de Stop Loss que es de 0.25€ por acción, es decir por cada 100 acciones arriesgará 25€.

Un cordial saludo.

9

Por:

Hola, tengo acciones de inmobiliaria colonial a 3 euros. En julio de 2012 pude ver en los resultados que tenía un nnav de 9 euros y ahora tras resultados de ejercicio 2012 epra nav de 2,20 euros. Antes pensaba que había hecho una compra barata, ahora con el cambio de valor liquidativo pienso que 3 euros es caro. Qué piensa usted de esta inmobiliaria? Será de las pocas que quedaran en pie? Ve posible que recupere la inversión ya que es patrimonialista y la pata residencial (viviendas, solares) Esta aislada en una especie de banco malo. Gracias

Buenos días Jose,

El NNAV o Net Net Asset Value, es una métrica contable que nos indica el valor de cada acción en caso de liquidar toda la cartera de inmuebles. Evidentemente, El NNAV es variable, puesto que el valor de las propiedades inmobiliarias ha ido decreciendo a los largo del último lustro y veremos qué sucede en los próximos años. No podemos negar que el mercado inmobiliario tardará mucho tiempo en recuperarse, otra cosa es saber en qué punto del camino se estabilizará.

El problema del NNAV es que es un indicador retrasado y la bolsa adelantado, por lo tanto, comprar en base al NNAV mientras el precio es bajista es muy contraproducente, ya que la bolsa nos advierte con el movimiento direccional bajista que el NNAV bajará en los próximos meses. El precio lo descuenta todo.

Actualmente el problema de todas las inmobiliarias, es que contablemente están quebradas o casi quebradas, puesto que el valor de liquidación es inferior al precio de la deuda. Es cierto que es un formalismo contable, pero si el negocio no puede amortizar la deuda, los bancos difícilmente refinanciarán dicha deuda.

Colonial es una compañía con una cartera inmobiliaria de mucha calidad, pero la crisis le ha obligado a malvender muchos activos. Lo más prudente es esperar la reactivación del mercado de crédito y posteriormente ver si el mercado inmobiliario empieza a dar síntomas de reflación. Hasta que eso no suceda es mejor estar fuera de las inmobiliarias.

En el caso de COL, mientras no sea capaz de superar los 2€ por acción, no veremos interés alguno por parte de los inversores. Y si eso sucede acompañado de un movimiento alcista del conjunto sectorial, probablemente veamos repuntes generalizados en todas las inmobiliarias y cuando eso suceda veremos subidas importantes de todas las inmobiliarias que queden. Pero me temo que habrá que esperar. Cuando eso suceda, de suceder, el NNAV mejorará y el mercado así lo anticipará.

Un cordial saludo.

10

Por:

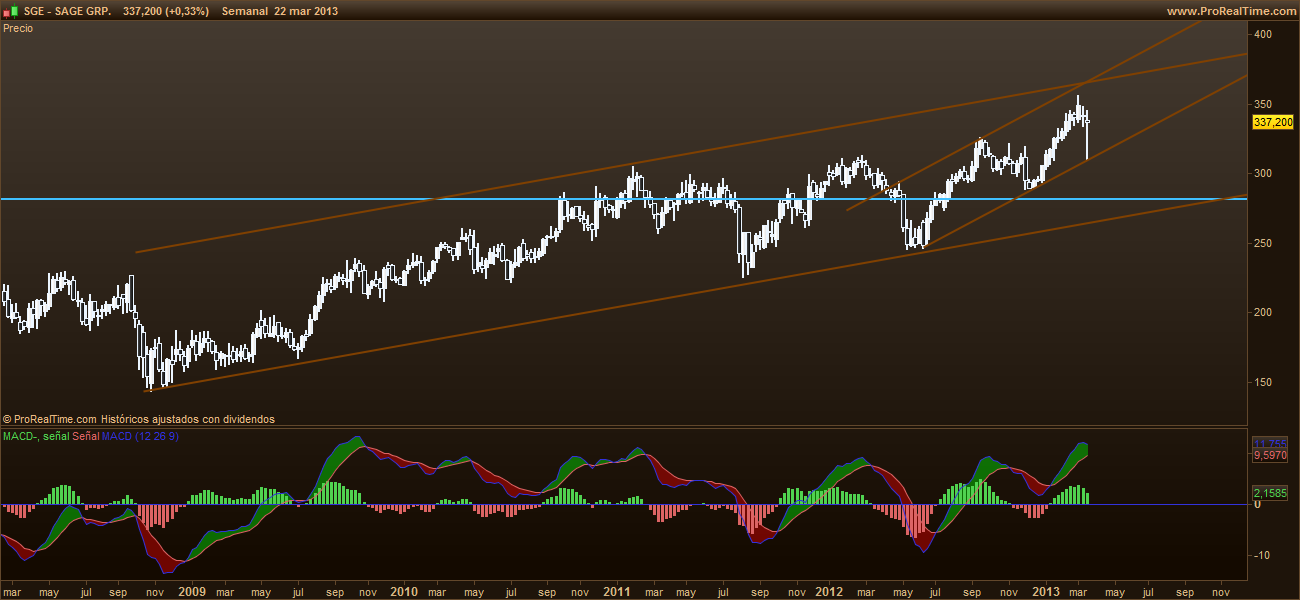

Buenas tardes Gisela, estaba pensando en comprar alguna acción del mercado británico, con idea de medio plazo, y mis preferidas son Sainsbury, Sage Group, Vodafone y GlaxoSmithKline. ¿Cual o cuales elegiría usted? Un saludo y muchas garacias.

Buenas tardes Juan,

Hay una gran diferencia entre Sage Group, Sainsbury, Vodafone y GlaxoSmithKline.

SBRY, está en medio de un patrón de bandera alcista con objetivo 400GBP. Técnicamente el valor es alcista, pero nunca hay que comprar cuando se están sucediendo nuevos máximos. Comprar cuando el valor marca dichos nuevos máximos nos desprotege. Sin embargo, comprar en correcciones sí nos protege por las diferentes pautas chartistas de cambio de tendencia, como por ejemplo un doble techo. GlaxoSmithKline y Vodafone marcan movimientos direccionales muy lentos y además cotizan demasiado cerca de las resistencias.

SGE, por el contrario ha logrado superar la importante resistencia de los 300GBP que viene frenando el precio desde noviembre de 2.001. Tras romper dicha resistencia, la tendencia ha ganado aceleración que se ratifica con la increíble reacción de la semana pasada tras el choque contra la línea de tendencia. En este sentido, buscaría trading direccional de largo plazo en Sage Group comprando cerca de los 325GBP o 310GBP. En caso de perder el nivel de 288GBP cerraría la posición con pérdidas limitadas.

Quiero agradecer a todos y cada uno de los usuarios que han confiado en mi criterio planteándome sus dudas y compartiendo conmigo sus ideas de inversión. Quedo a su disposición para cualquier consulta posterior vía email: [email protected], Twitter @GisTurazzini o web: www.blackbirdgroup.es. Encantada de haber compartido este tiempo con ustedes, ha sido un placer. ¡Feliz tarde! Gisela Turazzini, Blackbird CEO.