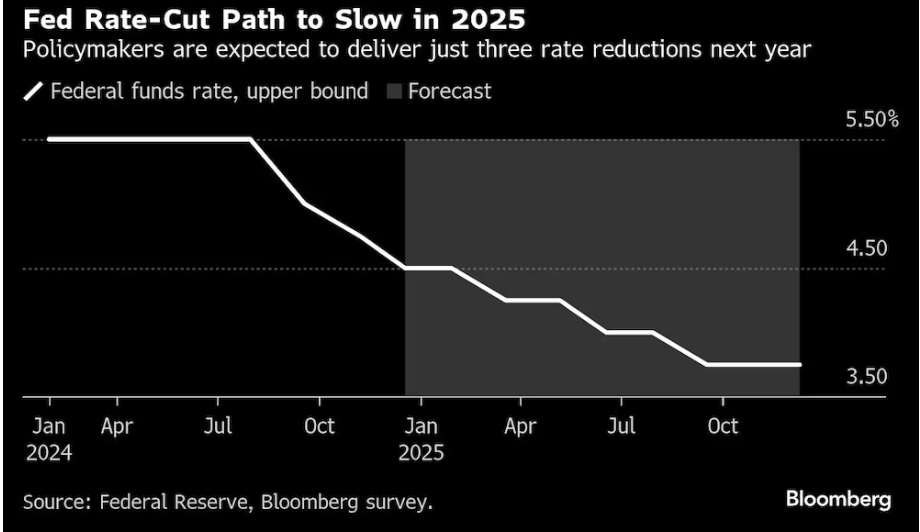

Tras una semana pasada en la que el BCE y Christine Lagarde fueron los grandes protagonistas macro, es el turno de Jerome Powell y la Fed. Y es que hoy comienza la reunión de política monetaria de la institución norteamericana que, casi con toda seguridad, concluirá mañana con una bajada de tasas por tercera vez consecutiva. En concreto, se espera que la Fed recorte las tipos de interés en un cuarto de puntos en su reunión del 17-18 de diciembre, con lo que la tasa de referencia clave del banco central bajaría a un rango de entre el 4,25% y el 4,50%, lo que se traduciría en un puntoporcentual completo de reducciones desde septiembre.

La probable bajada de mañana se produce al calor de un debilitamiento del mercado laboral (la tasa de desempleo subió levemente hasta el 4,2% en noviembre, mientras que la participación en la fuerza laboral disminuyó) y el alivio de la inflación de la vivienda.

Trayectoria 2025: ¿hará una pausa la Fed?

Ya de cara al próximo ejercicio, las perspectivas son inciertas... y a la baja. Según economistas encuestados por Bloomberg News, "Si bien la propia Fed está preparada para aplicar un recorte de tasas de un cuarto de punto esta semana, el comienzo de 2025 y la perspectiva de aranceles inflacionarios a las importaciones amenazados por la administración entrante de Donald Trump pueden hacer que los funcionarios reflexionen sobre el ritmo de futuras medidas", señala en este sentido el analista de mercados Manuel Pinto.

Con este escenario, la mayoría de los analistas prevé una frenada en el número de recortes. Para el próximo año la expectativa es de menos recortes que lo que los funcionarios de la Fed proyectaban hace tres meses; una mayoría de los economistas encuestados por Bloomberg prevé sólo tres reducciones en 2025. En concreto, la Reserva Federal mantendría las tasas en la reunión de enero y volvería a recortarlas en marzo. Las dos reducciones restantes de 2025 llegarán en junio y septiembre, según la media de las estimaciones de la encuesta de Bloomberg a 50 economistas, realizada entre el 6 y 11 de diciembre.

Los motivos por lo que podría suceder esto son Por qué podría suceder esto pasan por una inflación rígida, una economía resiliente y los riesgos inflacionarios surgidos al calor de Trump y su política arancelaria comercial.

“La inflación sigue pegajosa, la economía y los mercados financieros se están recalentando, el ligero aumento del desempleo de este año se ha revertido y la administración Trump amenaza con más riesgo de inflación a corto plazo”, apunta Dennis Shen, economista de Scope Ratings.

En cuanto las previsiones para la economía de EEUU, también han cambiado respecto a hace unos meses, cuando la preocupación por un debilitamiento del mercado laboral llevó a muchos economistas a predecir una senda más agresiva de reducciones de tasas en 2025. En septiembre, la mayoría de los encuestados estaba más preocupados por el deterioro del panorama laboral que por un estancamiento del avance de la inflación. Ahora, esa dinámica ha cambiado.

Y es que, tras enfriarse desde su nivel más alto en cuatro décadas en 2022, la inflación se ha mantenido aproximadamente en el mismo nivel elevado durante meses. La semana pasada los datos mostraban que, excluyendo el coste de alimentos y energía, los precios al consumidor aumentaron un 3,3% interanual. Ahora, los economistas esperan que la Fed ajuste ligeramente sus pronósticos de crecimiento de los precios en 2025, aunque seguirán viendo una inflación del 2% en 2026.

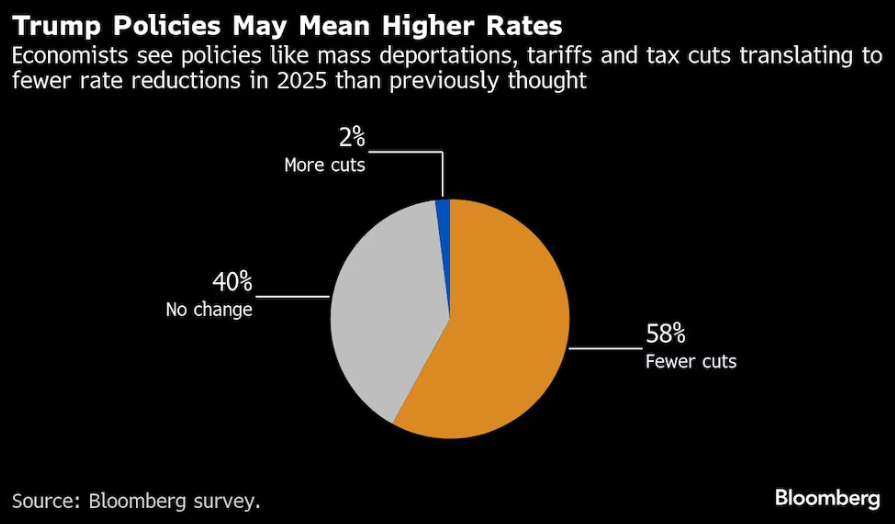

Además, si de inflación hablamos, no hay que olvidase del "efecto Trump" en la misma. Si bien es cierto que los economistas encuestados por Bloomberg están divididos sobre cómo impactarán en la economía las políticas propuestas (nuevos aranceles, deportaciones, recortes de impuestos...) por el presidente electo Donald Trump, la mayoría anticipan menos recortes de tasas de tipos en 2025 como resultados de dichas política.

Las "quinielas" de los grandes bancos

Si tenemos en cuenta la opinión individual de los grandes bancos americanos, los economistas de Goldman Sachs abogan por una bajada de 25 puntos básicos mañana miércoles y previsiones de moderación del ritmo de los recortes a futuro, debido a que "el desempleo está destinado a ser inferior a las proyecciones de la Fed para 2024 y la inflación se mantiene por encima del objetivo". Saltándose el mes de enero, Goldman sigue esperando recortes en marzo, junio y septiembre del próximo año, en 25 puntos básicos cada uno. Pero la tasa terminal del banco central en el actual ciclo de flexibilización ahora se pronostica ligeramente más alta, entre 3,5% y 3,75%.

Citigroup va de la mano, y predice un recorte de la tasa de interés de 25 puntos básicos por parte de la Reserva Federal en diciembre, citando un enfriamiento del mercado laboral como un factor clave. “Es muy probable que haya un recorte de tasas el miércoles y los mercados ya lo tienen casi totalmente en cuenta, ya que hace apenas unas semanas habían dado una probabilidad significativa de que la Fed pausara los recortes en esta reunión. Ahora los mercados esperan una pausa en enero, asumiendo que los funcionarios de la Fed estarán preocupados de que la desinflación se haya estancado por encima del objetivo. El presidente Powell querrá mantener abiertas todas las opciones, sin aprobar ni descartar un recorte en la próxima reunión del FOMC. Es probable que el punto medio muestre tres en lugar de cuatro recortes de tasas de 25 puntos básicos el próximo año, pero esperamos que Powell enfatice que la trayectoria de las tasas es incierta y depende de los datos”.

Goldman Sachs también ve “probable que el FOMC reduzca el rango objetivo para la tasa de los fondos federales en 25 puntos básicos a 4,25-4,5% el miércoles. Esperamos que el mensaje principal de la reunión de diciembre sea que el FOMC anticipa que probablemente desacelerará el ritmo de los recortes de tasas en el futuro, y hemos revisado nuestra previsión para 2025 para eliminar un recorte en enero. Seguimos esperando recortes en marzo, junio y septiembre del próximo año, y ahora esperamos una tasa terminal ligeramente más alta de 3,5-3,75%”.

JPMorgan señala que esta semana, "esperamos que el Comité reduzca el rango objetivo para la tasa de fondos federales en 25 puntos básicos a 4,25-4,5%. No esperamos cambios importantes en el lenguaje de la declaración ni en la orientación futura, aunque todavía creemos que es probable que haya una pausa en la reunión de enero. Creemos que las previsiones económicas mostrarán un mejor crecimiento y una inflación más firme este año, y que los puntos de previsión de la tasa de interés mediana se revisarán para mostrar tres recortes el próximo año en lugar de cuatro, como en los puntos de septiembre. Creemos que el punto mediano a largo plazo podría subir hasta alrededor del 3% o ligeramente más alto”.

Los economistas de Wells Fargo predicen que la próxima ronda de proyecciones mostraría sólo tres recortes de un cuarto de punto en 2025 en lugar de cuatro.

Por su parte, los analistas de UBS son más moderados y esperan tras la reducción de 25 puntos de mañana, "no reduzca las tasas en enero, sino que reanude los recortes en la reunión del FOMC de marzo. Esencialmente, cambiarán a un ritmo trimestral. Somos escépticos de que esto dure mucho tiempo. Entre ese recorte de tasas de marzo de 2025 y septiembre de 2025, esperamos otro susto de desaceleración del mercado laboral”.

Dos recortes para 2025 que son los que también ven los economistas y estrategas de BofA. En 2025, esperan que la Reserva Federal recorte los tipos de interés en 25 puntos básicos en sus reuniones de marzo y junio, y que luego haga una pausa.

Los más negativos, los analistas del Deutsche Bank, que creen que. de cara al futuro, la necesidad de nuevos recortes de tipos parece cada vez más tenue. Los analistas proyectan que el tipo de los fondos federales concluirá 2025 en el 4,375%, ligeramente por encima de su rango neutral estimado de 3,75%-4,00%. Este pronóstico sugiere que la Fed podría mantener los tipos más altos durante un período prolongado, en particular si la inflación se mantiene estable, aumenta el impulso del mercado laboral o las expectativas de inflación aumentan ligeramente.

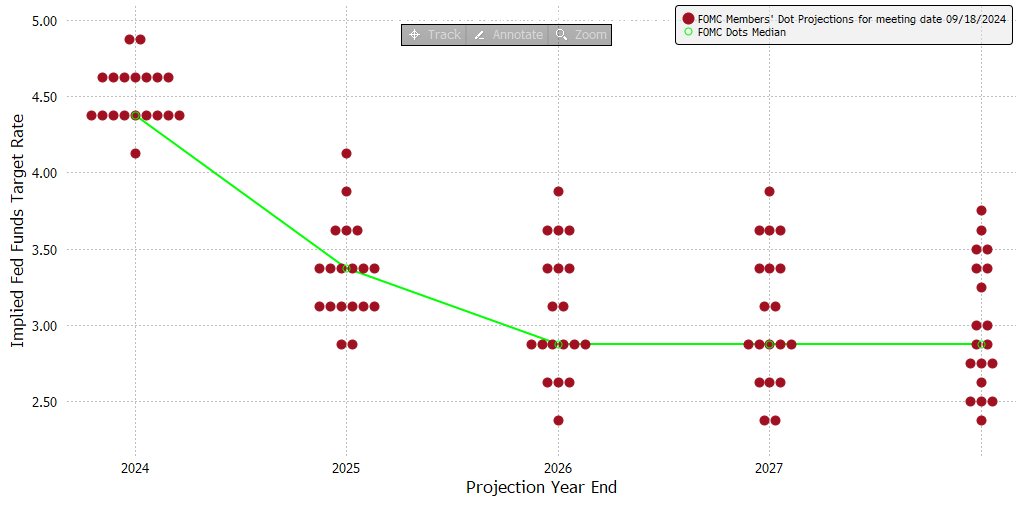

Atentos al dot plot

El gráfico de puntos, que refleja las expectativas de tasas de cada miembro del FOMC, será fundamental para el sentimiento del mercado, ya que brinda información sobre el pensamiento de los miembros de la Fed acerca de cómo de agresivas serán las bajadas.

- Perspectivas para 2025: el gráfico de puntos anterior indicaba cuatro recortes de 25 puntos para 2025, pero esto podría bajar a tres o incluso dos. El consenso espera que el punto para 2025 se mueva al 3,625% desde el 3,375%, lo que indica una visión de referencia de tres recortes de tasas el próximo año; si el punto se moviera al 3,875% significaría solo dos recortes de tasas.

- Tasas para 2026: también podrían cambiar a dos recortes. El consenso espera que la tasa a fines de 2026 se ubique en 3,125% desde el 2,875% proyectado por el gráfico de puntos en septiembre.

- Tasa terminal: la tasa neutral de "largo plazo" también podría subir al 3% desde el 2,875% en septiembre, lo que refleja un entorno de tasas de interés estructuralmente más altas.

- Pronósticos económicos actualizados: es probable que las proyecciones económicas se revisen para mostrar una inflación PCE básica más alta en 2024 desde el 2,6% en septiembre, un desempleo más bajo desde el 4,4% y proyecciones de crecimiento del PIB más sólidas para 2024.