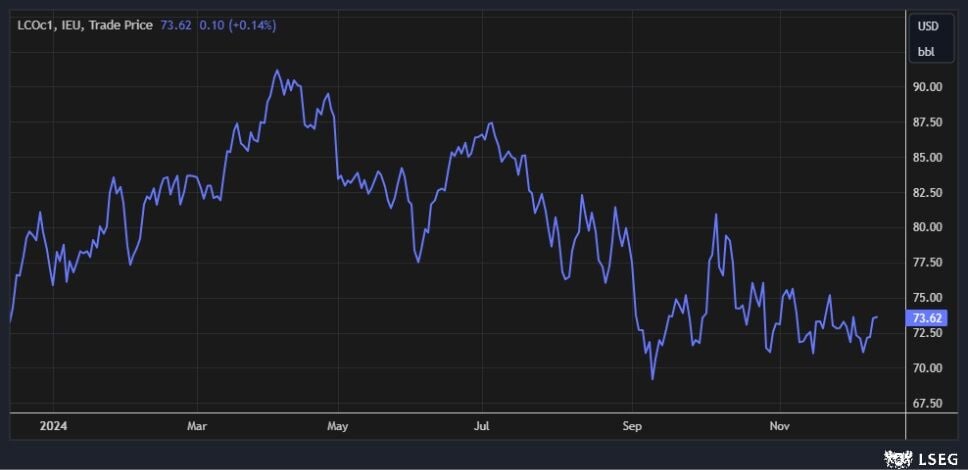

A dos semanas de que finalice el año, el petróleo Brent de referencia en Europa se encuentra en niveles similares a los que se encontraba en estas mismas fechas de 2023, en el entorno de los 73 dólares por barril.

Un regreso al punto de origen tras unos últimos 12 meses de vaivenes: El oro negro llegó a alcanzar máximos por encima de los 91,5 dólares en abril, mientras que en septiembre llegó a caer por debajo de los 70 dólares, con un mínimo de 69,19 dólares el 10 de septiembre.

Más en el corto plazo, el precio de los futuros del Brent para el mes próximo continúa rebotando desde el mínimo de 70,76 de la semana pasada, impulsado en buena medida por las preocupaciones por la escasez de suministros globales de crudo debido al que ya es el decimoquinto paquete de sanciones de la UE dirigido al petróleo ruso, a las que se podrían sumar además restricciones de EEUU.

En concreto, la administración Biden estaría considerando imponer más sanciones a Rusia, incluyendo el petróleo y su flota de petroleros en la sombra. La denominada ‘flota en la sombra’ ha ayudado al país que dirige Vladimir Putin a eludir el límite de precio de 60 dólares por barril impuesto por el G7 al petróleo crudo ruso transportado por mar en 2022, y ha ayudado a mantener el flujo de petróleo.

“Un mercado petrolero más cómodo brinda la oportunidad de endurecer las sanciones a Rusia”, señalan los analistas de ING Warren Patterson y Ewa Manthey. “Sin embargo, si bien es posible que quieran apuntar a algunos volúmenes de exportación de petróleo ruso, no desean cortar la mayor parte de estos flujos, ya que esto empujaría al mercado a un profundo déficit, lo que haría subir significativamente los precios”.

“La renovada seriedad sobre la restricción de los flujos aquí es potencialmente favorable y está compensando la métrica de demanda tradicional en la que nos hemos estado centrando”, apunta John Kilduff, experto de Again Capital.

Desde el punto de vista del análisis técnico, Axel Rudolph, analista de mercados de IG, explica que “el promedio móvil simple (SMA) de 55 días en 73,87 dólares y el máximo de la semana pasada en 74,18 están en el punto de mira”. “Si se supera, es posible que se vuelva a visitar la zona de resistencia clave de 74,95 a 76,16”, cree el experto.

Rudolph avisa de que “queda por ver un soporte importante en la zona de 70,76 a 69,91”.

A vueltas con la demanda de petróleo

Uno de los factores que está pesando sobre los precios del petróleo son las pesimistas perspectivas de demanda de petróleo, especialmente dada las dificultades que se está encontrando China, principal importador mundial, para reflotar su economía tras la crisis inmobiliaria.

De hecho, la OPEP (Organización de Países Productores de Petróleo) ha publicado esta semana su último informe mensual sobre el mercado petrolero, donde el grupo ha aprovechado la oportunidad para revisar a la baja sus pronósticos de crecimiento de la demanda una vez más. La OPEP redujo su estimación de crecimiento de la demanda para 2024 en 210.000 b/d a 1,61 millones de b/d, mientras que para 2025, las estimaciones de crecimiento de la demanda se redujeron en 90.000 b/d a 1,45 millones de b/d.

“La OPEP está haciendo frente a la realidad a la que se enfrenta, los recortes (del pronóstico de crecimiento de la demanda) resaltan que tienen las manos ocupadas en términos de tratar de equilibrar este mercado de cara a 2025”, apunta Kilduff. “Estas revisiones no son una sorpresa, ya que la OPEP ha sido más agresiva que el resto del mercado en lo que respecta a la demanda”, añaden Patterson y Manthey.

En cuanto a la producción de la OPEP, el grupo aumentó la producción en 104.000 b/d intermensual a 26,66 millones de b/d en noviembre. Este aumento fue impulsado en gran medida por Libia, que vio crecer la producción 141.000 b/d intermensual. La AIE publicará su informe mensual sobre el mercado petrolero más tarde hoy.