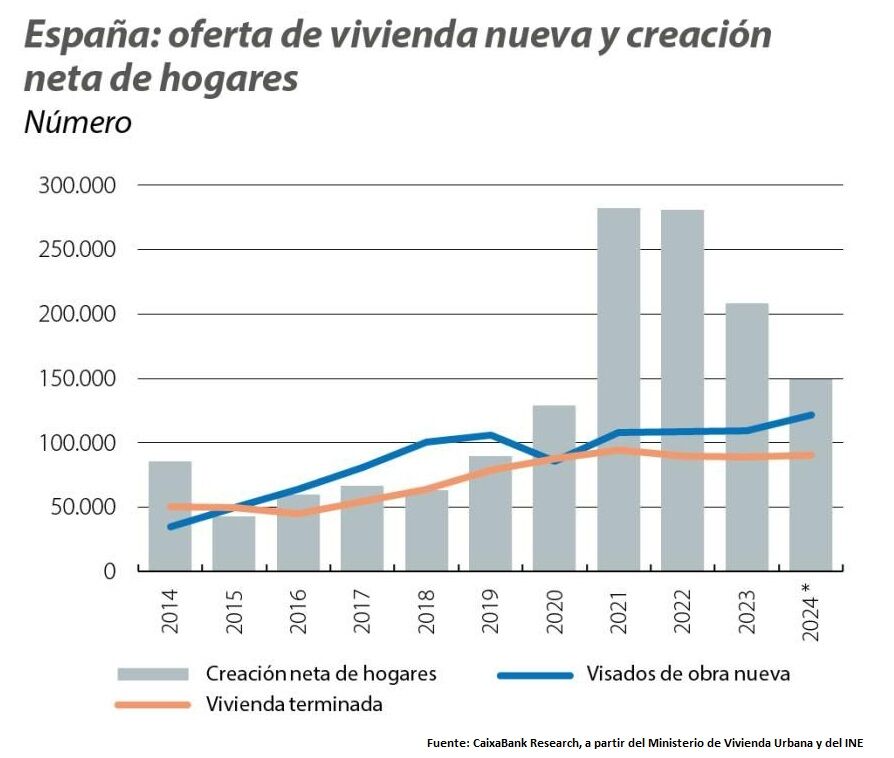

“El principal desequilibrio que presenta el mercado inmobiliario en la actualidad es la falta de oferta de vivienda, especialmente de vivienda asequible”, explica Judit Montoriol Garriga, economista de CaixaBank Research. Según datos de la Confederación Nacional de la Construcción (CNC), entre enero de 2021 y enero de 2024 en España se crearon 805.256 hogares, mientras que en esos tres años se construyeron tan solo 403.230 viviendas. El Banco de España estimaba recientemente que faltan 600.000 viviendas como mínimo para empezar a plantear soluciones, mientras que la propia patronal constructora habla de la construcción de unas 220.000 viviendas anuales.

“Resulta evidente que el número de nuevas viviendas es muy inferior a la demanda”, apunta Montoriol, e incluso, aunque datos recientes muestran que la brecha se ha reducido (aumento de unos 150.000 hogares netos hasta el 3T 2024, frente a unos 121.000 visados de obra nueva acumulado de 12 meses hasta agosto), “el gap acumulado en los años anteriores es muy significativo y sigue condicionando la evolución del mercado”. Y todo ello teniendo en cuenta además que “no se puede descartar que el menor dinamismo en la creación neta de hogares sea consecuencia de la creciente dificultad para acceder a una vivienda, ya sea en propiedad o en alquiler”.

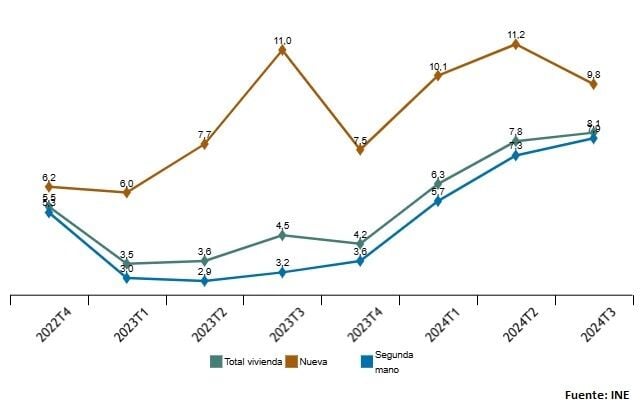

El resultado es que, a la espera de que se publiquen los datos definitivos de 2024, el precio de la vivienda subía a una tasa anual del 8,1% en el tercer trimestre del año pasado, según los registros del Instituto Nacional de Estadística (INE). Por tipo de vivienda, la tasa anual de la vivienda nueva era del 9,8%, mientras que en la vivienda de segunda mano era del 7,9%.

Pero junto a este “desequilibrio entre la oferta y la demanda de vivienda”, Montoriol apunta también otras causas que han apoyado el crecimiento del precio de la vivienda, como son “la mejora de las perspectivas económicas y la disminución de los tipos de interés han apoyado el crecimiento del precio de la vivienda”. En particular, la bajada de los tipos de interés “está provocando es que cada vez más personas quieran comprar una vivienda, ya sea para dejar de pagar un alquiler cuyo precio no deja de subir o para aprovechar un buen momento a nivel hipotecario”, abunda Simone Colombelli, director de Hipotecas de iAhorro. Y esto, a su vez, “lo que origina es una reducción de la oferta de vivienda disponible, sobre todo en zonas con mucha demanda (como las grandes capitales de provincia y sus alrededores) y, por tanto, una subida también de los precios de las viviendas a la venta”.

En el frente macro, en su último informe de ‘Perspectivas estratégicas del sector inmobiliario: Iberia’, DWS, la gestora de Deutsche Bank, destaca que “es probable que España sea una de las economías de mayor crecimiento de la zona euro”. “El crecimiento se ha visto impulsado por el turismo, la inmigración y el despliegue continuado de fondos europeos bajo el programa Next Generation de la UE. Es probable que estos factores se desvanezcan a medio plazo, aunque seguimos esperando un crecimiento superior al de la zona euro, a cinco y diez años vista”.

“Desde iAhorro no esperamos que los precios de las viviendas a la venta bajen en el corto/medio plazo, sobre todo en las zonas con más demanda, y casi con total seguridad acabaremos 2025 con un aumento generalizado de estos precios, quizás incluso por encima del 4,68% que registramos durante el segundo semestre de 2024”, señala Colombelli.

Por su parte, CaixaBank Research prevé que la tendencia alcista del precio de la vivienda “tendrá continuidad en 2025, con un crecimiento nominal previsto en torno al 4%, claramente por encima de la inflación”. Y eso sin contar con que “la situación expansiva del mercado inmobiliario y la buena marcha de la economía española hacen que los riesgos de un aumento de los precios de la vivienda más rápido de lo esperado en nuestro escenario central no sean negligibles”. En sentido contrario, “los elevados precios que ya se han alcanzado en determinadas localizaciones hacen que el esfuerzo para acceder a una vivienda pueda ser un factor que limite el crecimiento de la demanda y de los precios”, apunta Montoriol.

Los profesionales del sector piden un Pacto de Estado

Con una economía en crecimiento y unos tipos a la baja, la gran pregunta es por qué no se están construyendo viviendas para satisfacer la demanda actual. “Nadie llega al paraíso con los ojos secos”, advierte un portavoz de la Confederación Nacional de la Construcción, “nos encontramos ante un complejo problema que no admite soluciones simples”.

La patronal de la construcción valora “positivamente” propuestas emanadas de las comunidades autónomas de diferente signo político y del gobierno central, ya sean “sacar a concesión suelos públicos con rentabilidades lo suficientemente atractivas para que los promotores se pongan a construir urgentemente vivienda asequible”, o “la iniciativa de movilizar masivamente activos de la Empresa Pública de Suelo (Sepes) para crear esta clase de viviendas ofreciendo suelo finalista al mercado”.

Pero más allá de estas medidas, la CNC piensa que la principal medida necesaria, “quizás la más urgente, pasa inexorablemente por retomar las negociaciones para desatascar la Ley del Suelo -que se fue al traste de manera sorprendente en mayo de 2024- y plantear una nueva regulación para que cualquier error menor o ausencia de trámite formal o subsanable pueda desterrar un desarrollo urbanístico vivo durante más de diez años”. “Es necesario llegar a acuerdos para desbloquear una Ley fundamental para aportar seguridad jurídica al sector y de la que depende la materia prima con la que construir las viviendas que actualmente necesitamos, especialmente para los jóvenes”, cree la patronal.

“Evidentemente, la construcción de más viviendas ayudaría a paliar la escasez de oferta y a cubrir parte de la demanda que, hoy en día, se queda sin opciones de acceder a una vivienda en propiedad”, señala Colombelli. “Sobre todo, vivienda más accesible para las personas jóvenes o vulnerables, que son los que menos posibilidades tienen de comprar ahora mismo una casa tal y como está la situación”.

El experto de iAhorro pone sobre la mesa otras iniciativas, entre ellas “aumentar la seguridad jurídica de los arrendadores, incentivando que pongan sus viviendas en el mercado del alquiler con tranquilidad y con la seguridad de que el inquilino va a cumplir con los pagos correspondientes”. “Que los precios del alquiler estén disparados no ayuda a que los precios de las viviendas a la venta se reduzcan, todo lo contrario: cada vez menos gente apuesta por alquilar y más por comprar, lo que provoca que la oferta de viviendas a la venta disminuya considerablemente”, recuerda.

Colombelli apuesta también por medidas fiscales -antes los propietarios podían deducirse su vivienda habitual en la declaración de la renta-, incluyendo la posible creación de una “libreta de la vivienda” o cuenta ahorro vivienda para destinar fondos a la rehabilitación o compra de una casa.

También en el ámbito fiscal, la CNC apunta a bonificar el ITP o el IBI por la compra de una vivienda en el medio rural. También se podrían impulsar políticas de rehabilitación de viviendas en zonas menos pobladas; agilizar los Préstamos ICO; implementar un Programa de avales destinado a jóvenes; o generalizar la actualización automática y anual de los Módulos de los Planes de vivienda.

Falta de mano de obra

Pero el éxito de todas las medidas anteriores está condicionado a que exista mano de obra suficiente para la construcción de las viviendas. En ese sentido, la patronal de la construcción considera que “urge un Plan de Choque en formación”. Las previsiones de empleo en construcción para el alumnado de FP de Grado Medio y Superior superan las 160.000 oportunidades laborales en el sector hasta 2030. “Sin formación, no habrá mano de obra cualificada”, apunta su portavoz. En los últimos 15 años (2008-2022), las matriculaciones han caído un 45%, según datos del último informe del Observatorio Industrial de la Construcción sobre ‘Formación Profesional en Edificación y Obra Civil’. “La falta de alumnado de Formación Profesional en cualquier grado de Edificación y Obra Civil es un problema gravísimo, por lo que potenciar la vía formativa resulta clave para generar oportunidades a futuro. La gran estrategia pasa por formar, formar y formar”.

“El sector de la construcción tiene un problema de productividad, que arrastra desde hace décadas”, recuerda, por su parte, Montoriol: “mientras que el PIB real por hora trabajada ha crecido un 19,4% entre 1995 y 2023 para el conjunto de la economía, y un 56,5% para la industria manufacturera, en la construcción ha descendido un 27,7%”.

En todo caso, la experta de Caixabank Research recuerda que los problemas de accesibilidad asociados al crecimiento del precio de la vivienda, tanto en el mercado de compraventa como en el del alquiler, “pueden acabar generando efectos económicos y sociales adversos a medio y largo plazo”. En particular, “la dificultad de acceso a una vivienda puede afectar a decisiones vitales como la natalidad, la movilidad geográfica de los trabajadores y la acumulación de capital humano, entre otros”. Por otra parte, “hay empresas que apuntan al elevado coste de la vivienda como un factor limitante para contratar mano de obra en determinados sectores y localizaciones”.

“No hay una solución sencilla a esta situación, pero esperamos que la oferta de vivienda, en general, y de vivienda asequible en particular, vaya ganando tracción y que ello ayude a reconducir la situación”, concluye.