La victoria de Donald Trump en las elecciones presidenciales estadounidenses se tradujo el miércoles en fuertes caídas para los valores bancarios del Ibex 35. Las caídas fueron del -6,6% para BBVA, el -6,4% para Banco Sabadell, el -4,7% para Banco Santander, el -4,1% para Unicaja, el, -3,8% para Bankinter y el -3,6% para Caixabank.

Aunque en buena medida estas correcciones se pueden achacar a un efecto contagio y a movimientos cortoplacistas de los traders, lo cierto es que el mercado puede tener ciertas dudas sobre los dos grandes bancos española -Banco Santander y BBVA- en lo que respecta al negocio en México.

Apenas el día antes de las elecciones y en uno de sus últimos actos públicos, Donald Trump se comprometió a aplicar un arancel del 25% a todos los productos procedentes de México como penalización si el país no frena la inmigración en EEUU. “Le notificaré el primer día, o incluso antes, que si no ponen fin a esta afluencia de criminales y drogas a nuestro país, impondré inmediatamente un arancel del 25% a todo lo que envíen a EEUU”, declaró el ya presidente electo refiriéndose a la presidenta de México, Claudia Sheinbaum. Su propuesta, dijo Trump, funcionará seguro porque si el arancel del 25% no da resultados, lo aumentaría al 50% y luego al 75%.

Pero más allá de si son bravuconadas o cumple su amenaza, todo parece indicar que la nueva política gubernamental estadounidense será bastante más proteccionista en los próximos años.

“El enfoque proteccionista de Trump (aranceles) y la fortaleza del dólar perjudican a los emergentes, especialmente a México que es el principal socio comercial de EEUU”, explica Rafael Alonso, analista de Bankinter. Como referencia, el peso mexicano (-1,5% el miércoles frente al dólar), acumula ya una caída en el año >20,0%.

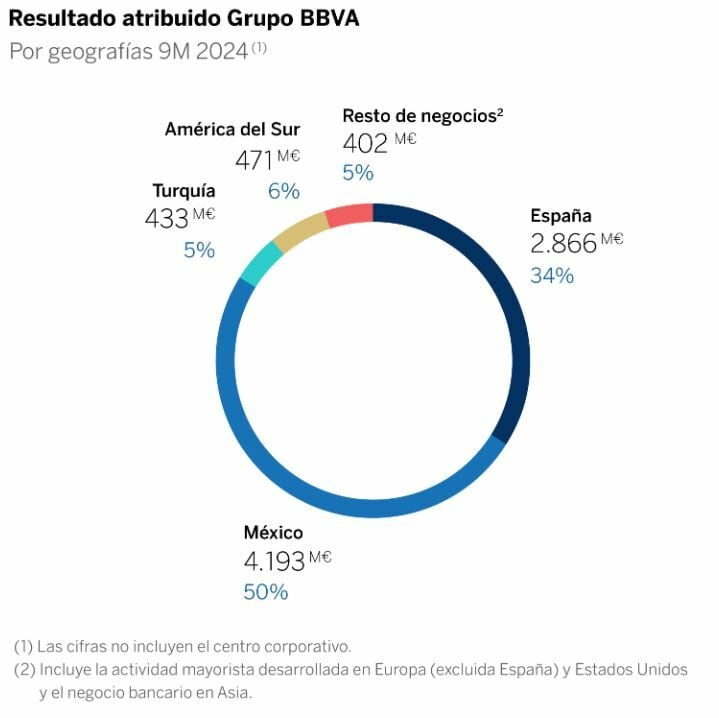

“El principal damnificado en este entorno es BBVA porque el ~50% del BNA procede de su franquicia en México”, explica Alonso. En concreto, en su última información trimestral, de hace apenas unos días, el banco apuntó que el negocio en México fue la principal fuente de beneficios: en los nueve primeros meses del año, aportó unas ganancias récord de 4.193 millones de euros, más de la mitad de los 7.622 millones de ganancias que generó el grupo.

Aunque con un peso menor en su negocio, Banco Santander también tiene una presencia destacada en México. El banco que preside Ana Botín obtuvo unas ganancias de 1.234 millones de euros en el país en los nueve primeros meses del año, un incremento de un 6,1% frente al mismo período del año pasado. La cifra supone un 13,25% del total del beneficio, que ascendió a 9.309 millones de euros.

En general, la ponderación en BBVA y Banco Santander de las divisas emergentes puede suponer un quebradero de cabeza para ambos, apunta el analista de mercados financieros Manuel Pinto. “Para BBVA, el efecto en México, con su peso en su cuenta de resultados de los aranceles y la deportación de inmigrantes”, detalla. En el caso de Santander, Pinto apunta más a Brasil por “la debilidad de las materias primas, que cotizan en dólares y que tendrán un menor consumo, debido a la futura debilidad global de los aranceles generales que implementará EEUU”.

“Banco Santander y BBVA se han visto castigados no solo por Trump, sino también por dos factores más”, añade también Antonio Castelo, analista de iBroker. Por un lado, “los elevados costes de 20.000 millones de la DANA”, y por el otro, por la posibilidad de que “el BCE se pueda ver obligado durante las próximas semanas a bajar tipos con mayor fuerza para potenciar la cada vez más maltrecha eurozona, especialmente Alemania y Francia”. “Todo ello más allá del impacto aranceles en las divisas emergentes”, destaca.

“Para las entidades bancarias, que son cíclicas, la caída en el crecimiento económico que se espera en Europa le afecta sobradamente”, abunda Pinto. “Con menos actividad, caída en sus resultados y recortes de tipos, que traen consigo menor margen de intereses, en el cómputo global para las entidades bancarias españolas el panorama que se abre es negativo”.

Potencial en Bolsa de BBVA y Banco Santander

Las acciones de Banco Santander han acumulado una revalorización de un 23,8% en lo que va de año. Y, a pesar de estas últimas dudas, los analistas parecen pensar que todavía tiene margen para subir: según los datos recopilados por Reuters, de media los analistas dan al valor un consejo de ‘comprar’ y un precio objetivo de 5,78 euros. Esta valoración supone un potencial alcista de un 28,8% frente a los niveles actuales.

BBVA, por su parte, presenta un potencial alcista de un 21,2%, de acuerdo con el consenso de analistas. El precio objetivo escala hasta los 11,22 euros por acción, si bien la recomendación mayoritaria es de ‘mantener’. Hasta el momento, el banco ha subido un 20% en lo que va de año.

“De los dos bancos globales me quedo con Santander antes que con BBVA”, apunta Castelo, que basa su preferencia en que la entidad cántabra “cotiza con un excesivo descuento del 26,93%”. “BBVA creo que tiene otros problemas y creo que no estaría ahí. De hecho, no creo que la OPA sobre Sabadell vaya a prosperar porque considero que el banco tiene más valor en solitario”.

Posible impacto para Banco Sabadell

Pero además, el giro de la política de EEUU a México puede tener también un efecto colateral en Banco Sabadell. “La exposición de Sabadell a México es reducida (6,0% del balance), pero acusa la corrección de BBVA por si la OPA saliese adelante (ecuación de canje 1 acc. BBVA x 5,0196 accs. de SAB)”, explica Alonso, de Bankinter.

El banco catalán es el mejor valor del Ibex 35 este año, con una revalorización acumulada de casi un 75%. De cara al medio y largo plazo, los analistas mantienen una recomendación mayoritaria de ‘comprar’ para el valor, con un potencial alcista de un 21,5% hasta un precio objetivo medio de 2,20 euros por acción.