Las principales entidades bancarias del IBEX 35 han vivido un 2024 de récord en términos bursátiles, pero también financieros. En total, los seis bancos cotizados de la bolsa española alcanzaron un beneficio conjunto de 31.768 millones de euros, lo que representa un aumento del 21% respecto al año anterior. Todo un éxito que se debe, en gran parte, al entorno de tipos de interés elevados que se mantuvo hasta mediados de 2024, permitiendo a los bancos continuar con una sólida generación de ingresos. Ante la previsión de tipos más bajos en la segunda mitad del año, las entidades bancarias ajustaron su estrategia, priorizando productos a tipo fijo y aumentando su inversión en renta fija, además de intensificar la comercialización de productos generadores de comisiones (como fondos de inversión y seguros) y continuar con la digitalización para optimizar costes y mejorar la eficiencia. Estrategias todas que se han traducido en los libros en crecimientos de las principales magnitudes.

Santander, el banco que más gana

En cuanto a los resultados individuales, Banco Santander alcanzó un beneficio neto de 12.574 millones de euros, un 13,5% más que en 2023, marcando su tercer récord consecutivo. BBVA también logró un resultado histórico de 10.054 millones de euros, con un incremento del 25,4%, impulsado por el crecimiento de ingresos recurrentes y una sólida actividad en España y México.

También con miles de millones, Caixabank reportó un beneficio de 5.787 millones de euros, un 20,2% más, superando sus objetivos financieros y estratégicos. Mientras, Banco Sabadell alcanzó un beneficio récord de 1.827 millones de euros, un 37,1% más, gracias al dinamismo en el mercado español y la contribución de TSB.

Por su parte, Bankinter sumó ganancias por un total de 953 millones de euros, un 12,8% más que en 2023, impulsado por una diversificación de su actividad comercial. Finalmente, Unicaja registró un resultado neto de 573 millones de euros, siendo de esta forma la entidad del Ibex 35 que logró el mayor aumento con respecto al año anterior en esta partida, con un incremento del 115%.

Dividendos históricos

Con estos números, que no muestran sino la fuerza y estabilidad de su capital, los bancos cotizados no se han olvidado de sus inversores, a quienes han premiado con jugosos dividendos. Y seguirán haciéndolo... De momento, las entidades españolas ya han anunciado que, como mínimo, repetirán las cuentas en 2025 y han comprometido más de 34.000 millones para remunerar al accionista. Su confianza la cimentan en la buena evolución del negocio, con los costes relativamente contenidos y sin rastro alguno de un empeoramiento en la morosidad.

A nivel particular, Banco Santander pagó el pasado noviembre un primer dividendo en efectivo con cargo a los resultados del ejercicio de 2024 por importe de 10,00 céntimos de euro por acción, que supuso un montante total de 1.525 millones de euros. Adicionalmente, entre el 27 de agosto y el 3 de diciembre de 2024, se llevó a cabo un primer programa de recompra de acciones con cargo a 2024 por 1.525 millones de euros. Con ello, la remuneración total en este primer ciclo con cargo a resultados del ejercicio superaba los 3.050 millones de euros.

Ahora, la propuesta para el último dividendo en efectivo sobre el ejercicio pasado se aprobará previsiblemente por el consejo de administración el 25 de febrero de 2025, a lo que se sumará la recompra de 1.600 millones. Con ello, Santander repartirá 6.300 millones de euros a cuenta del pasado ejercicio entre dividendos en efectivo y recompra de acciones.

Además, el grupo liderado por Ana Botín ha anunciado su compromiso de destinar al menos 10.000 millones de euros a la recompra de acciones durante el bienio 2025-2026. Por primera vez, Santander también se ha comprometido a distribuir el exceso de capital por encima del 12% de su ratio CET1 que no utilice para expandir su negocio.

BBVA también ha revisado al alza su remuneración para 2024. En efectivo, BBVA ha anunciado su intención de repartir en abril de 2025 un dividendo de 0,41 euros por acción, una decisión que someterá a aprobación de la junta general de accionistas. Este cupón se uniría al pago que ya realizó en octubre, de 0,29 euros por acción, elevando así el dividendo en efectivo con cargo a los resultados de 2024 a los 0,70 euros por título, un 27% más que los 0,55 euros abonados en 2023 con cargo a los resultados. Además, el banco pondrá en marcha un nuevo plan de recompra de acciones de 993 millones de euros (equivalente a 0,17 euros por acción). Con esto, BBVA destinará a la retribución a sus accionistas, con cargo a los resultados del año 2024, 5.027 millones de euros, lo que supone 0,87 euros por acción y un 'pay out' del 50%, entre dividendos y recompras de acciones.

Para el ejercicio 2024, Caixabank sitúa el payout en el 53,5% y repartirá 3.096 millones de euros en dividendos en efectivo con cargo a 2024 (con el dividendo a cuenta pagado el pasado mes de noviembre y el que se abonará este próximo mes de abril 2025). Aunque aún no ha precisado cifras para 2025, ha indicado que mantendrá su plan de dividendos con una distribución en efectivo de entre el 50% y el 60% de su beneficio neto consolidado, el cual se espera que supere los 5.000 millones, lo que implicaría al menos 2.500 millones en dividendos mediante dos pagos en efectivo: un dividendo a cuenta en noviembre de 2025, por importe de entre el 30% y el 40% del beneficio neto consolidado correspondiente al primer semestre de 2025, y un dividendo complementario en abril de 2026. Además, Caixabank también ha aprobado un sexto programa de recompra de acciones por 500 millones de euros que completa el plan de distribución contemplado en el Plan Estratégico 2022-2024 para alcanzar el objetivo de 12.000 millones de euros.

El próximo pago en efectivo de Banco Sabadell llegará el 28 de marzo, cuando la entidad abonará un dividendo bruto complementario de 12,44 céntimos por acción, una cifra que, unida al dividendo a cuenta de 8 céntimos de octubre, supone un pago total en efectivo en el año de 20,44 céntimos por acción, equivalente a 1.100 millones de euros, el triple que el año anterior y que supone un pay-out del 60%. Además, la entidad dedicará 1.002 millones de euros (equivalentes a 18,69 céntimos por acción) a programas de recompras de acciones para repartir el capital que excede del 13%. De esta forma, en total, el importe distribuido con cargo a 2024 será de 2.100 millones de euros, equivalentes a 39 céntimos por acción.

Bankinter, bajo la presidencia de Ortiz, ha distribuido este 2024 alrededor de 461 millones solo a través de dividendos, siendo la única entidad entre las seis cotizadas que no realiza programas de recompra.

Unicaja, por su parte, tiene previsto el reparto del 60% del resultado neto del ejercicio, que representa 344 millones de euros en dividendos. Por lo tanto, el dividendo por acción con cargo a 2024 ascendería a 13,4 céntimos (2,7 veces superior al de 2023), del que 6 céntimos ya fueron abonados en diciembre mediante el primer dividendo a cuenta de la entidad.

Caixabank y Unicaja, las más generosas en rentabilidad por dividendo

Tal y como señala la analista fundamental María Mira en el informe conjunto que realiza junto con analista técnico, Álvaro Nieto, el sector bancario español a fondo: análisis técnico y fundamental, los ratios de rentabilidad por dividendo (exclusivamente mediante pago en efectivo) y calculada con el dividendo estimado a pagar durante el año natural 2025 de Caixabank y Unicaja son los más altos de todos los bancos del Ibex 35.

En concreto, y tal y como detalla Mira, "en base al dividendo en efectivo estimado para el año natural 2025, la rentabilidad sobre dividendo-Yield de Caixabank ronda el 9%". Además, "en su plan estratégico, Unicaja espera situar el dividendo ordinario en el 60% del resultado neto, a lo que sumaría, a partir de 2026, una remuneración adicional superior al 25% del resultado acumulado en los tres ejercicios, que aproximarían la remuneración total del periodo del Plan por encima del 85%; de cumplirse nuestra previsión de resultados para 2025, el dividendo que Unicaja pagará en 2025 a cuenta de 2024 estará en torno a los 343 millones de euros, que suponen una rentabilidad sobre dividendo-yield del 8,9%".

También es elevada la rentabilidad sobre dividendo de Sabadell: "teniendo en cuenta únicamente la retribución en efectivo que pagará previsiblemente a lo largo de 2025, se sitúa en el 8,57%".

Por encima del 6%, pero por debajo de la media del 7%, el dividendo-yield de Bankinter es del 6,11%, mientras que el de BBVA ronda el 6%. Por último, Banco Santander sitúa este ratio, teniendo en cuenta únicamente el dividendo efectivo total que previsiblemente cobrarán los accionistas de la entidad durante el año natural 2025, en el 3,6%.

| VALOR | Beneficio 2024 | Div. distribuido 2024 | Div. distribuido 2025e | Div/Yield 2025e |

|---|---|---|---|---|

| Santander | 12.574 mill.€ (+14%) | 2.985 mill.€ | 3.030,5 mill.€ | 3,62% |

| BBVA | 10.054 mill.€ (+25,4%) | 3.947,8 mill.€ | 4.034,3 mill.€ | 6,01% |

| Caixabank | 5.787 mill.€ (+20,2%) | 3.874,5 mill.€ | 3.874,5 mill.€ | 8,95% |

| Sabadell | 1.827 mill.€ (+37%) | 369,9 mill.€ | 1.112 mill.€ | 8,57% |

| Bankinter | 953 mill.€ (+13%) | 461,7 mill.€ | 461,7 mill.€ | 6,11% |

| Unicaja | 573 mill.€ (+115%) | 282,9 mill.€ | 343,8 mill.€ | 8,9% |

Banco caro (Caixabank) vs barato (Santander) para invertir

En su análisis fundamental, la analista María Mira repasa también otros ratios principales de los bancos españoles cotizados teniendo en cuenta sus previsiones de crecimiento, valoración de su cotización y solvencia financiera presente y futura, para terminar otorgando una recomendación positiva a largo plazo para tres de los bancos del Ibex y neutral para los otros tres.

En el caso de Banco Santander, "la recomendación sigue siendo positiva para una inversión a largo plazo. Creemos que está mas barato que la media y que va a sostener esos buenos resultados por lo menos en la primera parte de 2025".

Mira también es positiva con Sabadell, aunque está algo cara por PER. "Sino sale adelante la OPA, debería diversificar un poco porque está muy centrado en España".

Por su parte, Unicaja ha logrado muy buenos resultados en el ejercicio 2024, aunque no tan boyantes en el ultimo trimestre, por la incidencia de unos tipos de interés a la baja, pero es cierto que, "en síntesis, en 2024 es del Ibex la compañía que consigue impulsar más tanto el margen de interés como margen bruto y beneficio. Tiene además la solvencia más elevada de la banca y es la entidad más barata por PVC (0,56 veces frente a la media de 0,9) y un PER de 7,50, con un ligero margen respecto a 7,9 de media". La recomendación es positiva para el largo plazo.

La analista da una recomendación neutral a largo plazo para BBVA, "por el riesgo adicional que tiene por las geografías (Turquía y México) en las que está posicionado, su menor diversificación y la OPA hostil con Sabadell, que sería positiva para BBVA pero es cierto que, a los precios actuales, la capitalización de Sabadell se ha puesto por ya encima y veo necesario mejorar el precio y en cash y por ahi puede verse penalizado BBVA". En este sentido, "creo que en las ultimas jornadas antes de que acabe el plazo lo elevará porque sino será difícil que los accionistas de Sabadell acepten la operación".

Para Caixabank, con un nuevo Plan Estratégico 2025-2027 ya en marcha, que se fundamenta en la aceleración del crecimiento, transformación e inversión en el negocio, y la renovación y rediseño de canales digitales, la apuesta de la analista fundamental de Ei también es neutral para largo plazo. "En el 4T recoge ya la rebaja de tipos de interés en la caída de margen de intereses y margen bruto. De hecho, las cifras más débiles en la banca española del ultimo trimestre las tiene Caixabank", señala María Mira, que añade que "cotiza cara, con un PER de 8,49 veces, el más elevado de la banca española".

Por último, Bankinter tiene "de las mejores eficiencias de la banca española y buenos resultados, pero cotiza también cara (PER de 8,2). Tiene buena solvencia y rentabilidad pero vemos un poco agotado ese crecimiento e injustificado seguir con esos ratios tan exigentes, principalmente el PVC (1,20)". Por ello, la recomendación para una inversión a largo plazo es neutral.

Santander también gana por potencial

Teniendo en cuenta el consenso de las casas de análisis recogidas por Reuters, Santander es el banco español con más potencial, con un recorrido por delante del 8% hasta alcanzar los 6,13 euros en los que, de media, los analistas sitúan su precio objetivo. Según los datos recopilados por Reuters, la recomendación media es de ‘comprar’. El banco que preside Ana Botín acumula una subida del 27% en lo que va de 2025.

Le sigue por posible recorrido alcista Bankinter. La entidad cuenta con una recomendación de ‘mantener’ y un precio objetivo medio de 9,14 euros, que supone un potencial alcista de un 5,9%. El banco ha subido un 13% en el acumulado de lo que llevamos de año.

Más allá de esos dos bancos, el potencial es muy escaso o negativo para el resto: Caixabank (2,5%), BBVA (0,25%), Sabadell (-0,5%) y Unicaja (-1%).

| VALOR | Recomendación Ei | YTD 2025 | Rec. consenso | Potencial consenso |

|---|---|---|---|---|

| Santander | Positiva a largo plazo | 27% | Comprar | 8% (PO: 6,13€) |

| BBVA | Neutral a largo plazo | 25% | Comprar | 0,25% (PO: 11,84€) |

| Caixabank | Neutral a largo plazo | 18% | Comprar | 2,5% PO: (6,34€) |

| Sabadell | Positiva a largo plazo | 30% | Comprar | -0,5% (PO: 2,42€) |

| Bankinter | Neutral a largo plazo | 13% | Mantener | 5,9% (PO: 9,14€) |

| Unicaja | Positiva a largo plazo | 19% | Mantener | -1% (PO: 1,5€) |

Los seis bancos, con tendencia alcista en bolsa

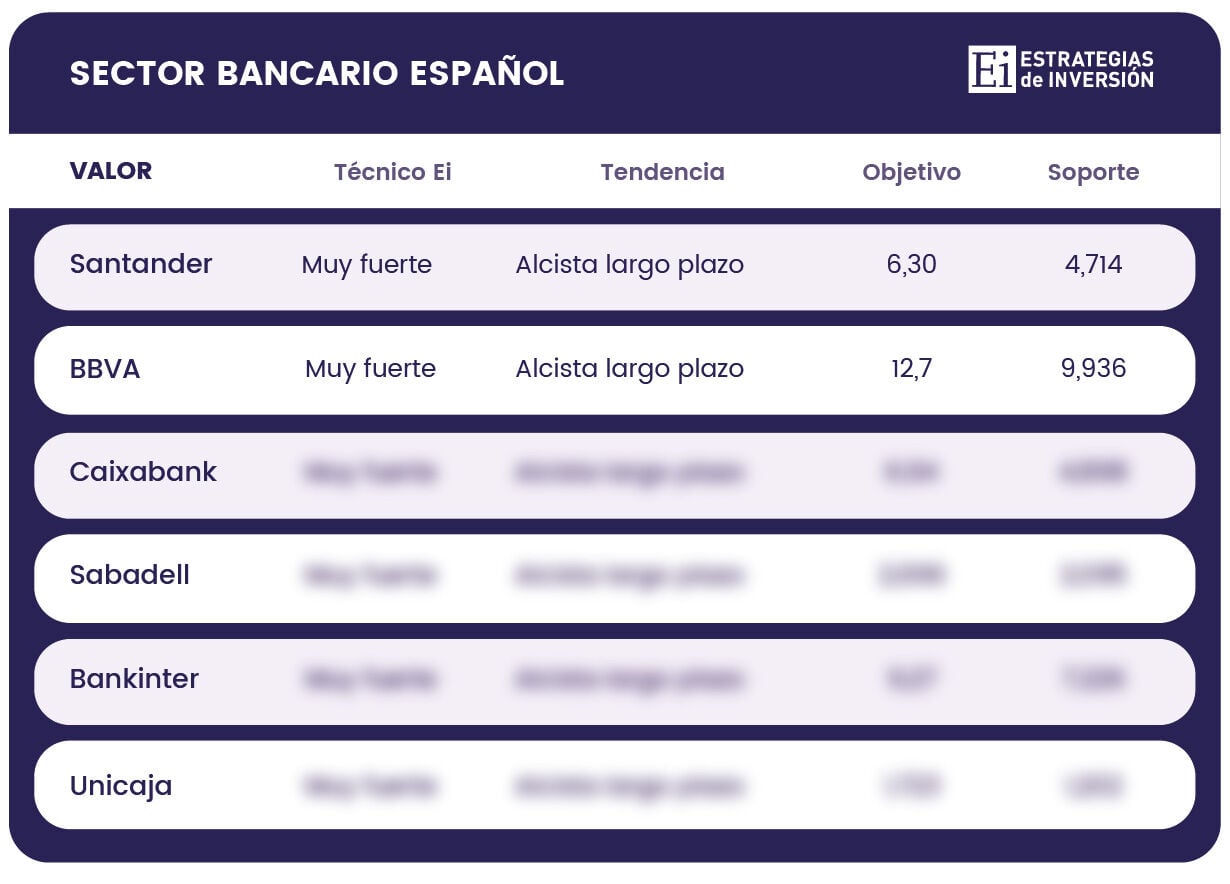

Por último, desde el lado técnico, y tal y como muestran los indicadores premium de Ei, los seis bancos del Ibex 35 están muy fuertes en bolsa y su tendencia es alcista, tanto en el largo como medio plazo.

Tal y como detalla el analista técnico Álvaro Nieto, Santander ha superado los máximos de 2077 en 5,5 euros, nivel por encima del cual cotiza en estos momentos. "Con una imponente tendencia alcista, a medio plazo hay un objetivo para Banco Santander en bolsa sobre los 6,30 euros por acción aproximadamente y, podemos mantener la actitud constructiva mientras que no asistamos a la perforación de los 4,7145 euros por acción".

Mientras, en BBVA "somos positivos a medio y largo plazo mientras el precio no finalice por debajo de 9,936 euros. El próximo objetivo está en 12,7 euros".

Conoce el resto de niveles clave de los bancos del Ibex 35 (soportes y resistencias) en el análisis del sector bancario español a fondo.

¿Quieres descubrir acciones con tendencia alcista ?

Descubra las acciones más fuertes en este momento en bolsa, seleccionadas por criterios cuantitativos nos permiten conocer la forteleza de más de 10.000 acciones e índices. Así es más facil centrar nuestras inversiones en los sectores fuertes en cada momento.

Además dispondrá de nuestro boletín de análisis bursatil, disfrutarás de nuestras herramientas para invertir, análisis independientes y nuestros cursos de formación gratuitos. Registrate gratuitamente aquí.