Y de hecho, tres de las mejores acciones de dividendos que puedes comprar y mantener hoy en día son Target, Hormel Foods y Abbott Laboratories.

Target: esperando la ola del consumo discrecional

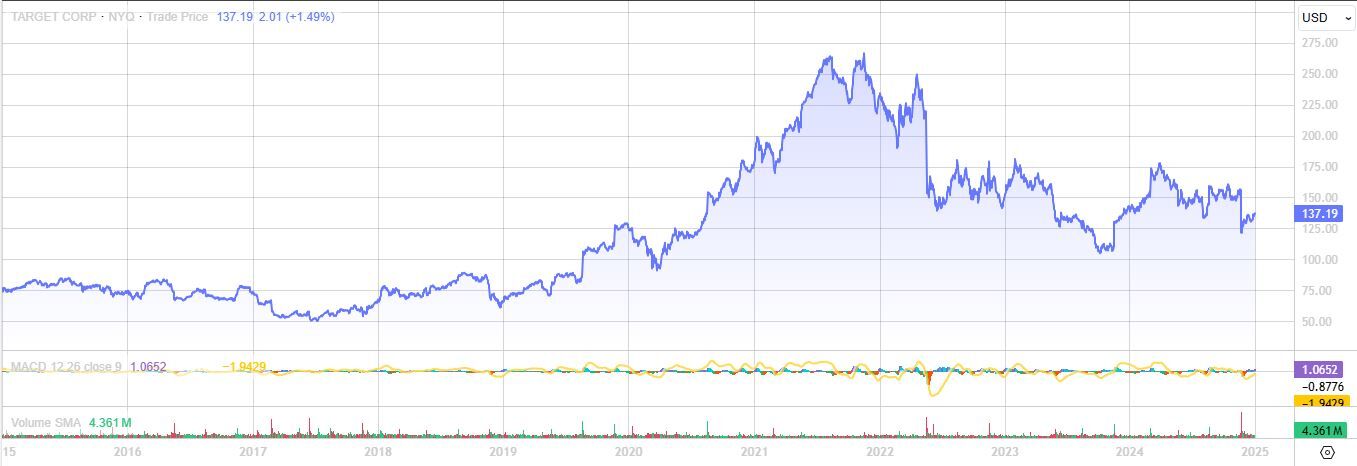

En junio de 2024, Target informó de un incremento del 1,8% en su dividendo. Era el 53º año consecutivo que aumenta su pago y, aunque parece un aumento modesto, el valor ha sido mucho más generoso cuando su negocio estaba en auge. Sólo había que mirar a 2021, un año en que sus ventas aumentaron con fuerza debido a la demanda impulsada por la pandemia, lo que le llevó a aumentar un 32% su dividendo.

Es verdad que, quizás, no sea el mejor momento para un negocio como el de Target con los bancos centrales luchando por la inflación y reduciendo las compras discrecionales. Y de hecho, a Wal-Mart le ha ido mejor porque su sesgo hacia artículos discrecionales.

Sin embargo, a medida que las condiciones económicas mejoren, el gasto en consumo discrecional se recuperará y el negocio de Target empezará a ir mejor. Una acción que cotiza a 14x sus ganancias y que se posiciona como una de las mejores alternativas para comprar en momentos como el actual.

A falta de conocer sus resultados anuales, las últimas cifras publicadas en el tercer trimestre mostraron un aumento del 0,3% en las ventas comparables, con unas ventas digitales comparables que crecieron un 10,8%, impulsadas por Target Circle 360™, y un crecimiento de dos dígitos en Drive Up.

La compañía cerró 2024 con una caída del -3,4% pero los analistas creen que el valor tiene margen para seguir cotizan con subidas. De hecho, de los 39 analistas que cubren actualmente la compañía, 18 se muestran “compradores” de la misma frente a 20 que optan por mantener y uno que recomienda la venta. Entre todos fijan un precio objetivo medio de 143,77 dólares para el valor, lo que arrojaría una subida del 4,58% sobre los precios actuales.

Hormel Foods, rentabilidad por dividendo por encima de la del S&P 500

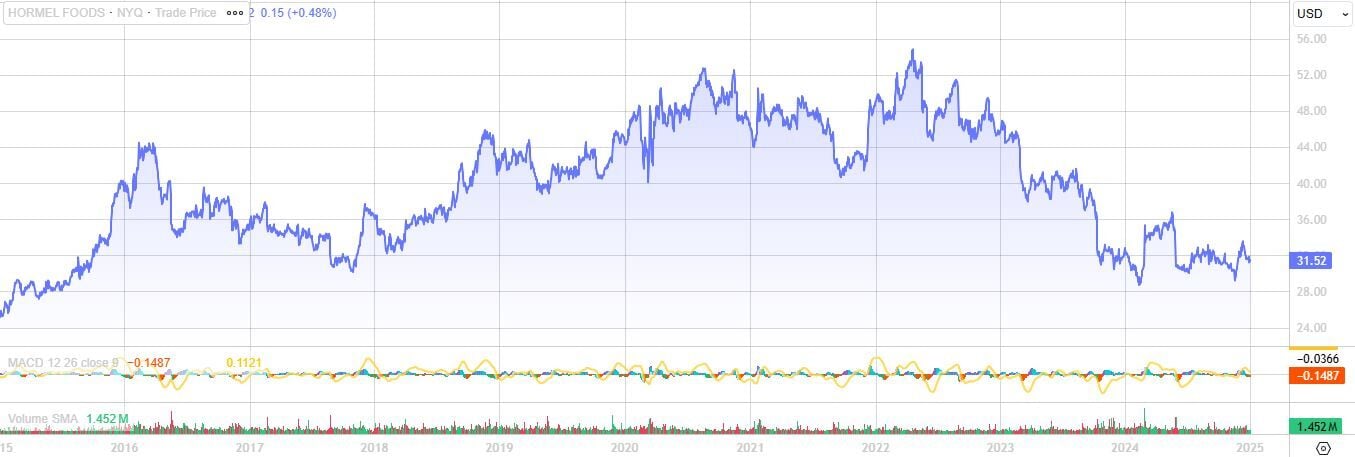

Hace un par de meses, en noviembre de 2024, Hormel Foods anuncio un aumento del 3% en su dividendo. Aumento que le llevó a sumar 59 años consecutivos de aumento en el pago a los accionistas. La empresa es propietaria de muchas marcas de alimentos populares como Spam, Planters o Skippy, entre otras. Una acción con una rentabilidad por dividendo del 3,7%, muy por encima del 1,3% promedio del S&P 500.

En un período de cinco años, esta compañía ha aumentado un 25% su dividendo, lo que arroja un dividendo medio anual del 5%. Un aumento modesto pero estable que puede ayudar a compensar los efectos de la inflación. De hecho, una tasa de pago del 78% sugiere que hay espacios para aumentar más el dividendo.

En los doce últimos meses, la compañía ha tenido 805 millones de dólares de beneficios sobre unos ingresos de 11.900 millones con un margen de beneficio neto que ronda el 7%.

Además, la compañía anuncio en los resultados de su cuarto trimestre fiscal un flujo de caja récord de operaciones por valor de 1.300 millones de dólares.

Hormel cuenta con un potencial algo más ajustado. Podría subir un 2% adicional si, tal y como ha fijado el consenso de analistas de Reuters, va a buscar los 32,15 dólares. Tan sólo 1 analista, de los 12 que cubren el valor, recomienda la compra del mismo frente a 9 que recomiendan mantener y dos que optan por vender.

Abbott, dividendo algo más ajustado pero recorrido vía acción

Por último, Abbott Laboratories elevó, el pasado mes de diciembre, su dividendo en más de un 7%. Un dividendo que representó el 53º año consecutivo que la compañía ha elevado su dividendo y, de hecho, los 0,59 dólares por acción que abona actualmente es más del 60% superior a los 0,36 dólares que abonaba en 2020.

Si bien es cierto que una rentabilidad del 2% parece poco, la compañía ofrece mucha estabilidad a largo plazo debido a su tamaño y diversificación. Y es que es una de las empresas de atención médica más grandes del mundo con un valor de mercado de 200.000 millones de dólares.

En cuanto a sus resultados, durante los primeros nueve meses de 2024, Abbott logró un crecimiento orgánico positivo (excluyendo las pruebas de COVID-19) en todas sus unidades de negocio, con los dispositivos médicos luciendo particularmente fuertes y creciendo a más del 13% año tras año.

Abbott mantiene su previsión de crecimiento orgánico de las ventas para todo el año 2024 en un rango del 9,5% al 10,0%, excluyendo las ventas relacionadas con las pruebas de COVID-192.,De hecho, para el conjunto del ejercicio prevé un BPA diluido de 3,34 a 3,40 dólares y un BPA diluido ajustado de entre 4,64 y 4,70 dólares.

Además, en octubre, el consejo de administración de Abbott autorizó un nuevo programa de recompra de acciones ordinarias de hasta 7.000 millones de acciones ordinarias de la empresa.

Los analistas siguen viendo potencial al alza en el valor. De hecho, fijan un precio objetivo de 131,2 dólares que supone un potencial adicional del +15,66%. De los 28 analistas que cubren el valor, 21 optan por comprar y 7 tienen una opinión neutral sobre la evolución a largo plazo de la acción en bolsa.