En más de 30 años nunca he visto suposiciones y premisas más incorrectas que las presentadas por la administración de los EE.UU. sobre el comercio. El asesor de comercio de Trump, Peter Navarro, es el mayor riesgo para el crecimiento en este momento.

Los aranceles aumentarán los precios para los consumidores estadounidenses: de hecho, es un impuesto al consumo. (Algo así como el 40% de todos los productos vendidos en Walmart son producidos por China o Asia).

Detener el comercio reducirá el déficit de EE.UU., pero significará un menor crecimiento: los votantes estadounidenses pasarán de gastar el dinero que no tienen (déficits de cuenta corriente) a gastar menos para ajustarse tanto a los precios más altos, como a un menor crecimiento.

Impacto

- El dólar estadounidense se debilitará aún más. Sigo siendo estructural y tácticamente muy negativo con respecto al dólar.

- El crecimiento pronto mostrará que EE.UU. está en ciclo tardío, en lugar de en un nuevo ciclo.

- La inflación no estructural se mantendrá alta.

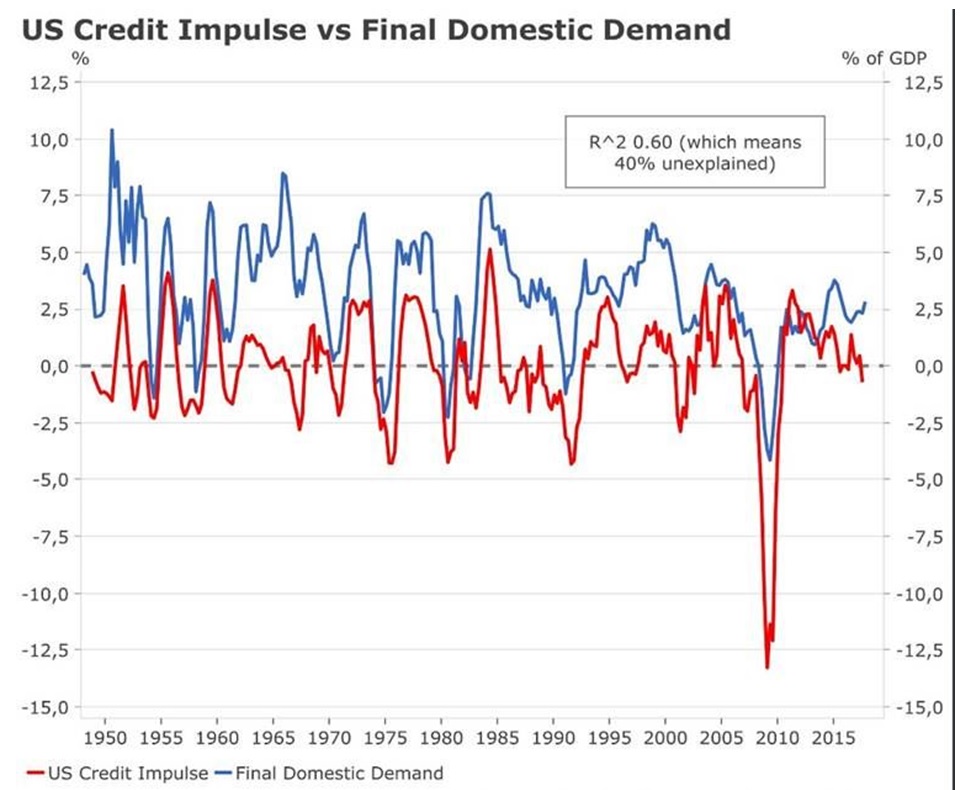

El impulso crediticio de EE. UU., que adelanta la economía real entre 9 y 12 meses, ha estado en contracción desde el tercer trimestre de 2017. En el segundo trimestre, se encontraba en el 0.4% del PIB y en el tercer trimestre cayó a menos del 0.7% del PIB. En una economía altamente apalancada como la de EE.UU., el crédito es un determinante clave del crecimiento. En los próximos trimestres, la menor generación de crédito se traducirá en una menor demanda y una menor inversión privada, que podría mitigarse parcialmente con la reforma fiscal de Trump. Existe una correlación alta de 0.70 entre el impulso de crédito de los EE. UU. y la inversión privada fija y una correlación significativa de 0.60 entre el impulso de crédito y la demanda interna final.

Impulso crediticio US vs Demanda doméstica final

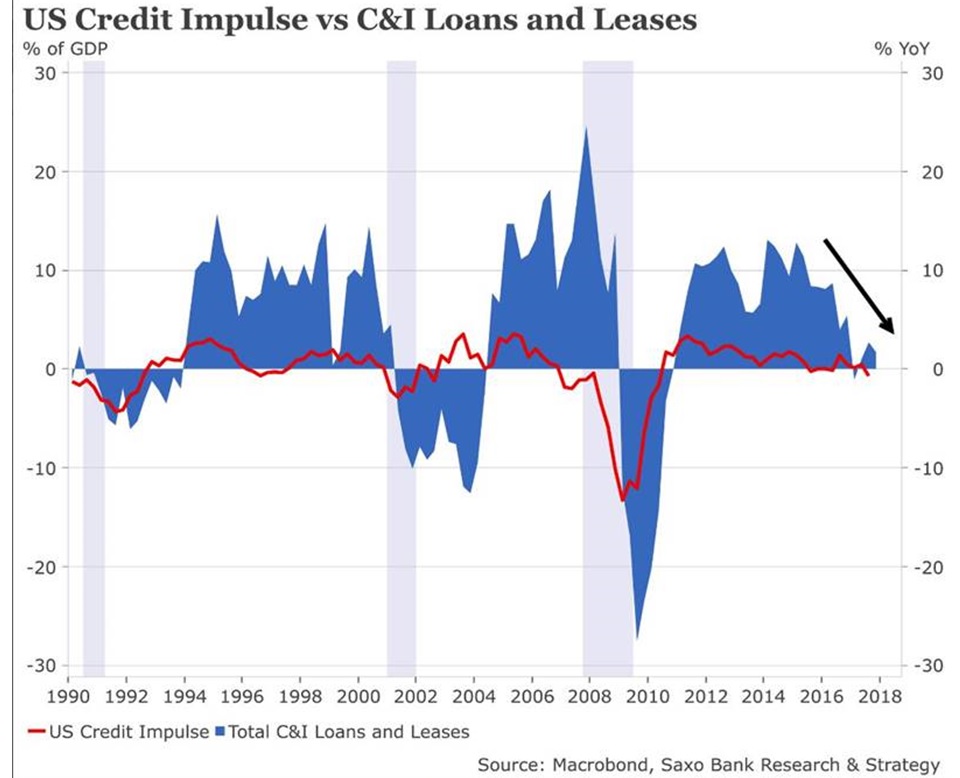

La menor generación de crédito está ocurriendo en un momento crucial para la economía de los EE.UU., ya que el riesgo de desaceleración en el ciclo industrial ha aumentado en los últimos seis meses.

Impulso crediticio US vs Préstamos comerciales e industriales

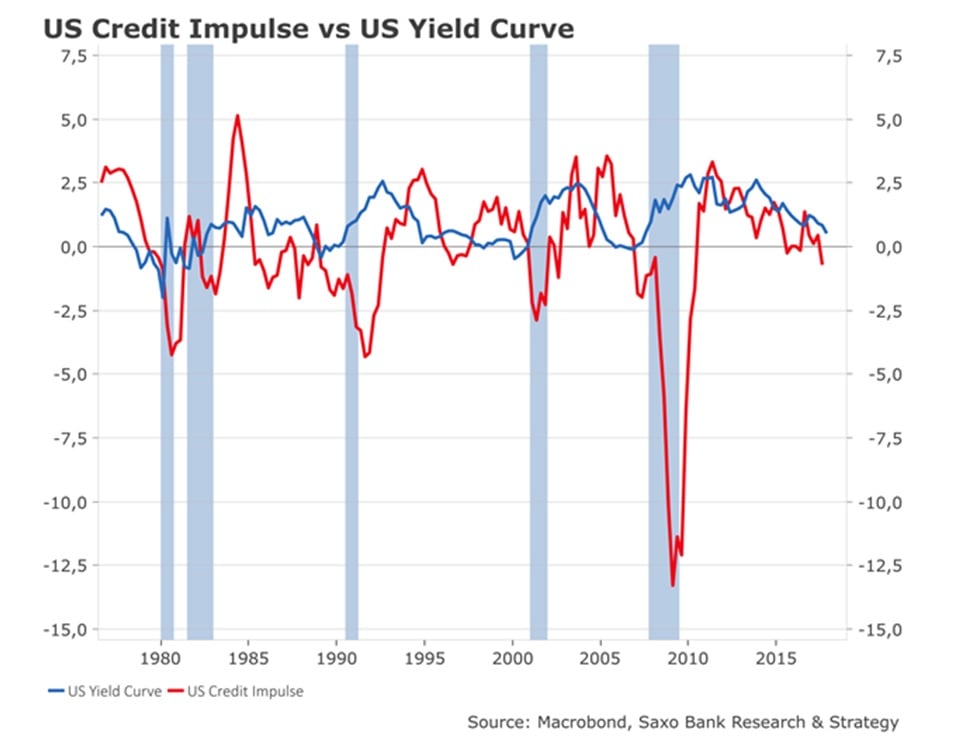

La combinación de contracción en el impulso crediticio de EE.UU., crecimiento de préstamos comerciales e industriales más bajo pero aún no negativo y el riesgo de inversión de la curva de rendimiento son claros signos de que EE.UU: está cerca del final del ciclo. Estos indicadores aún no han alcanzado niveles asociados con un riesgo recesivo, pero validan el escenario de una próxima desaceleración económica que podría empeorar cuando el efecto del declive del impulso crediticio de China también afecte al crecimiento global.

Impulso crediticio vs curva de rendimiento de EE.UU.