El DOW JONES subía un ligero 0,15% en la apertura, antes de darse la vuelta y ceder un 0,62% hasta los 40.575puntos. Tampoco aguanta las ganancias iniciales el S&P 500,que cede un ligero 0,03%, en 5.469 puntos. El NASDAQ sí se mantiene en positivo y sube un 0,26% hasta los 16.925 puntos.

Los grandes índices neoyorquinos vienen de una jornada de recuperación ayer lunes tras su peor semana del año. El S&P 500 subió un 1,16% para romper una racha de cuatro días consecutivos en rojo y registrar su primer día ganador en septiembre. El Nasdaq Composite también cerró con un alza del 1,16%, ayudado por el impulso de NVIDIA. El DOW JONES subió 484 puntos, o un 1,20%.

Septiembre es históricamente un mes débil para las acciones, teniendo en cuenta que en los últimos cuatro años el S&P 500 ha cerrado este mes con saldo negativo. En esta ocasión los inversores siguen siendo cautelosos sobre el efecto de la estacionalidad en el rendimiento de las acciones, pero también sobre la incertidumbre en torno a la próxima elección presidencial estadounidense del 5 de noviembre. Este martes por la noche la demócrata Kamala Harris y el republicano Donald Trump tendrán su primer debate antes de la cita con las urnas, después del cara a cara que protagonizó Trump con el presidente Joe Biden el pasado mes de junio.

“Coincidimos con la opinión de que es probable que el mercado siga agitado al menos hasta las elecciones”, piensa Ohsung Kwon, estratega cuantitativo y de acciones del Bank of America, que avisa además de que “los datos macroeconómicos se han ido debilitando, especialmente en el sector manufacturero/de bienes, que representa el 50% de las ganancias del S&P 500”.

Y es que uno de los grandes frenos del mercado es el miedo a que la Fed no logre un ‘aterrizaje suave’ de la economía. La semana pasada, el informe de nóminas de agosto reflejó un crecimiento de 142.000 empleos, muy por debajo de las expectativas de los economistas. Los resultados ayudaron a impulsar una venta masiva ese día.

Esta semana los focos están puestos en otros dos informes económicos clave, el IPC y el índice de precios de producción de septiembre, que se conocerán el miércoles y el jueves, respectivamente.

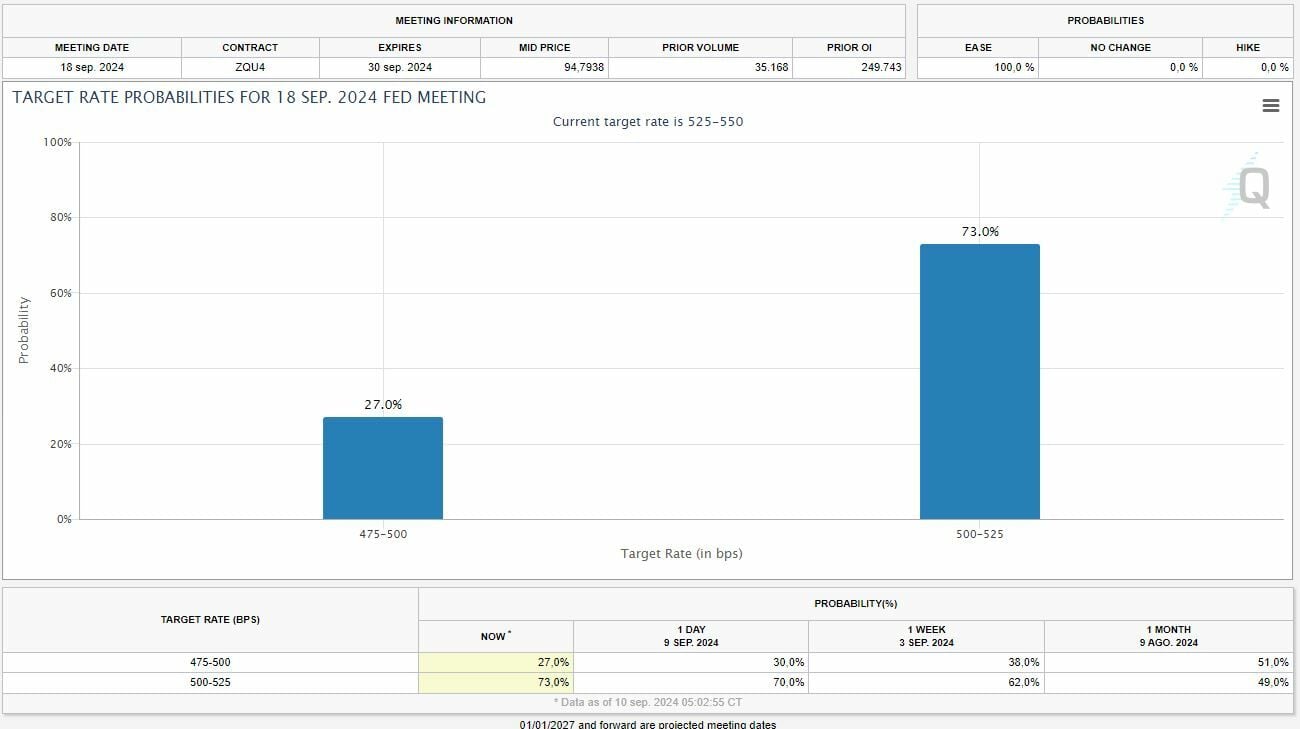

Serán unas de las últimas grandes referencias antes de la reunión de política monetaria de la Fed del 17 y el 18 de septiembre. Actualmente, el mercado da una probabilidad del 100% a un recorte de tipos, aunque la cuantía sigue siendo cuestión de debate. De acuerdo con la herramienta Fedwatch de CME Group, las apuestas apuntan a una probabilidad del 73% a un recorte de 25 puntos, por el 27% que se decanta por un recorte de 50 puntos.

En la renta fija, siempre muy sensible a las perspectivas de tipos, hoy la rentabilidad del bono estadounidense a diez años se mantiene estable en el 3,701%. El bono a dos años paga un 3,66%.

Oracle se dispara en Wall Street

En el plano empresarial, uno de los grandes protagonistas de Wall Street es hoy Oracle, que se dispara más de un 9% tras haber batido las perspectivas de los analistas tanto en la línea alta como en la baja de su cuenta de resultados.

Oracle presentó anoche unas ganancias ajustadas de 1,39 dólares por acción sobre 13.310 millones de dólares en ingresos. Los analistas habían pronosticado ganancias de 1,32 dólares por acción e ingresos de 13.230 millones de dólares. La empresa también anunció una asociación estratégica con Amazon Web Services para proporcionar servicios de bases de datos.

La empresa de software Rubrik cae un 6,7% en la apertura a pesar de superar las estimaciones trimestrales de Wall Street. La empresa registró una pérdida de 40 centavos por acción, menor de la esperada. Los ingresos ascendieron a 205 millones de dólares, por encima de los 196 millones de dólares previstos por los analistas.

Los inversores tendrán que estar atentos también a la cotización de Apple, después de que el gigante de Cupertino haya perdido finalmente la batalla legal que llevaba diez años librando con la Comisión Europea por las ayudas fiscales que le otorgó Irlanda. El Tribunal de Justicia de la Unión Europea (TJUE) ha dado finalmente la razón a Bruselas, por lo que la tecnológica deberá pagar 13.000 millones de euros por los impuestos no abonados. Las acciones abren con ligeras caídas, inferiores al 1%.

También en el sector tecnológico, Goldman Sachs reafirma su confianza en NVIDIA a pesar de las fuertes caídas de la semana pasada, que se tradujeron en la evaporación de 400.000 millones de dólares.

Toshiya Hari, analista principal de Goldman Sachs, mantiene una calificación de ‘Compra’ para el gigante de los chips. “El desempeño reciente no ha sido excelente, pero seguimos siendo positivos con respecto a la acción”, señaló a Yahoo Finance en la Conferencia de Tecnología y Communacopia de Goldman Sachs 2024. “En primer lugar, la demanda de computación acelerada sigue siendo muy fuerte. Tendemos a dedicar bastante tiempo a los hiperescaladores (Amazon, Google, Microsoft), pero estamos viendo una ampliación del perfil de demanda hacia las empresas, e incluso los estados soberanos”. Hoy NVIDIA arranca la jornada con un avance del 1,5%.

Otro valor a vigilar es Southwest Airlines, tras conocerse que su presidente y CEO, Gary Kelly, dejará su cargo el próximo año. La decisión llega en un momento en el que la aerolínea se enfrenta a presiones del inversor activista Elliott Investment Management para que haya cambios en la compañía.

Kelly, que ha trabajado en Southwest durante casi cuatro décadas, ha anunciado que dejará su cargo horas después de una reunión con Elliott.

En los mercados de materias primas, los precios del petróleo retoman la senda bajista, con los inversores cada vez más preocupados sobre un debilitamiento de la demanda, especialmente en lo que respecta a los dos mayores consumidores mundiales, EEUU y China.

El Brent de referencia en Europa baja un 0,65% hasta los 71,36 dólares por barril, mientras que los futuros del West Texas estadounidense caen un 0,47% hasta los 68,31 dólares por barril.

El euro cede un ligero 0,06% frente al dólar hasta dejar el tipo de cambio en 1,1032 dólares por cada moneda única. Morgan Stanley espera que la moneda única se debilite hasta situarse en paridad con el dólar en los próximos meses hasta un nivel de 1,02 dólares a finales de año, que significaría una depreciación del 7% frente a los niveles actuales.

Esta semana se espera que el Banco Central Europeo (BCE) baje los tipos de interés por segunda vez, tras el recorte acometido en junio.

Por último, hoy los inversores han conocido también el índice mensual de optimismo de las pequeñas empresas que elabora la NFIB: cayó a 91,2, una disminución de 2,5 puntos y el trigésimo segundo mes consecutivo en que se mantuvo por debajo de su promedio a largo plazo de 98.