El DOW JONES sube un ligero 0,07% hasta los 44.812 puntos, mientras que el S&P 500 retrocede un 0,04%, en 6.045 puntos. El NASDAQ baja un 0,31% hasta los 19.347 puntos.

Los grandes índices vienen de una jornada mixta ayer lunes, con el S&P 500 sumando un 0,24% hasta cerrar en un nuevo máximo histórico de 6.047,15 puntos, mientras que el tecnológico NASDAQ avanzó un 0,97% hasta conquistar también máximos. Sin embargo, el Dow Jones acabó perdiendo 128 puntos, o un 0,29%, a pesar de que por momentos llegó a superar la cota psicológica de los 45.000 puntos.

La agenda macroeconómica de este martes es escasa, aunque hoy tras la apertura se publicará la encuesta de ofertas de empleo y rotación laboral (JOLTS por sus siglas en inglés) de octubre. En principio se espera que el número de vacantes se haya mantenido en el mes de octubre a niveles muy similares al que había en septiembre, rondando los 7,4 millones.

Este informe es el primero de una serie de datos del mercado laboral de la semana, que culminarán el viernes con la publicación del informe de nóminas no agrícolas y de la tasa de paro de noviembre. Los inversores están atentos a estos datos ya que se presentan claves de cara a la reunión de política monetaria de la Fed de mediados de mes.

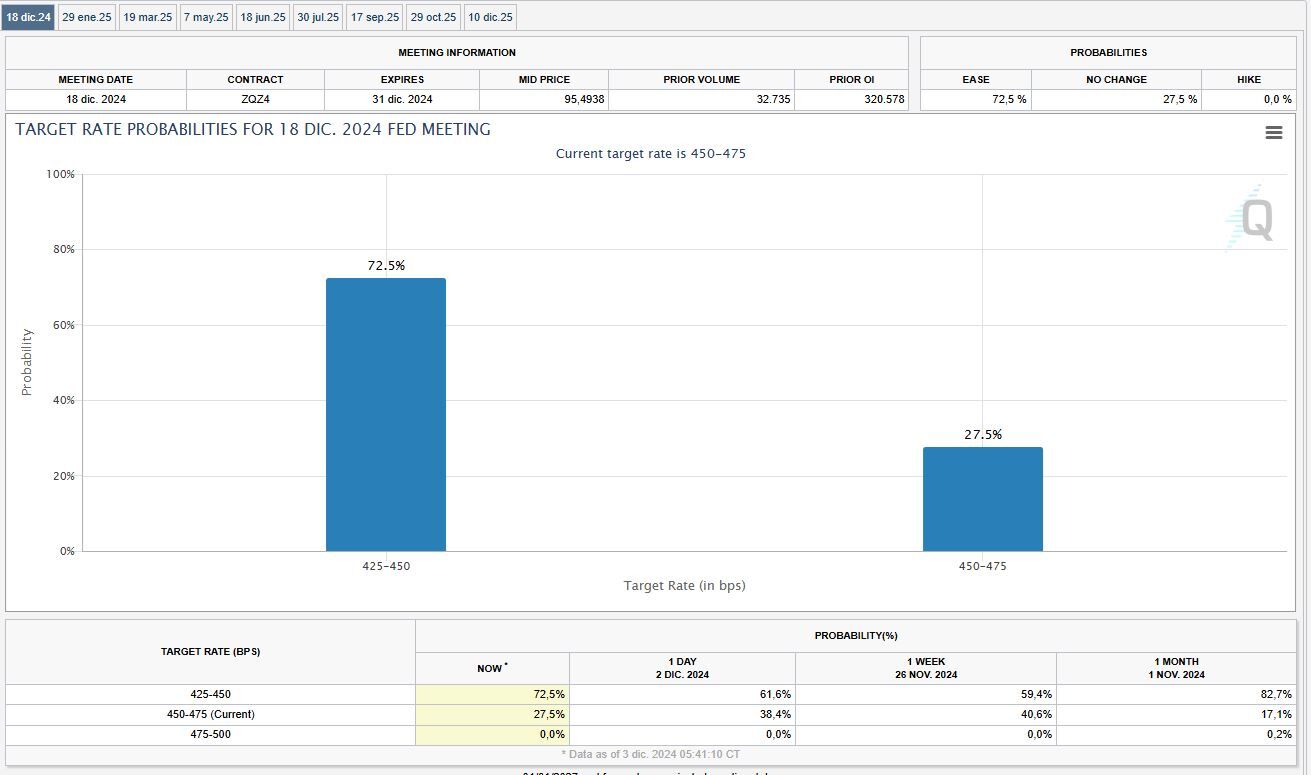

Los futuros de los fondos federales están incorporando actualmente una probabilidad cercana al 72,5% de que el banco central recorte los tipos de interés en 25 puntos durante la próxima reunión, de acuerdo con la herramienta FedWatch de CME Group. La probabilidad de que los tipos se mantengan sin cambios es del 27,5%.

“El mercado laboral es muy importante”, señala Sam Stovall, estratega jefe de inversiones de CFRA Research. Pero “no deberíamos ver nada que altere las expectativas de los inversores de que la Fed volverá a recortar las tasas cuando se reúna en diciembre”.

En ese sentido, los operadores tendrán que estar atentos esta tarde a las declaraciones de la gobernadora de la Fed, Adriana Kugler, y del presidente de la Fed de Chicago, Austan Goolsbee.

En la renta fija, siempre muy sensible a los cambios en la política monetaria, el bono de deuda a diez años espera estas declaraciones con una rentabilidad de un 4,179%. El bono a dos años paga un 4,159%.

En el ámbito empresarial, hoy las acciones de US Steel caen un 5,5% en la apertura después de que el presidente electo de EEUU, Donald Trump, se haya comprometido a bloquear la compra de la compañía por parte de Nippon Steel, operación valorada en unos 15.000 millones de dólares.

“Estoy totalmente en contra de que la otrora grande y poderosa US Steel sea comprada por una empresa extranjera, en este caso Nippon Steel de Japón”, ha señalado a través de su red social Truth Social. “Como presidente, bloquearé este acuerdo para que no se concrete”, con la intención de que la compañía sea “fuerte y grande nuevamente” mediante el uso de incentivos fiscales y aranceles.

Caídas de un 1,7% para Tesla después de que un juzgado de Delaware haya denegado la restitución del paquete salarial de 56.000 millones de dólares del CEO Elon Musk, confirmando el fallo anterior. Además, las ventas de vehículos eléctricos fabricados en China de la compañía cayeron un 4,3% interanual hasta los 78.856 en noviembre, según los datos de la Asociación de Automóviles de Pasajeros de China.

Zscaler registra caídas del 6,2% tras presentar al mercado unas previsiones para el segundo trimestre fiscal que han decepcionado. La compañía de seguridad en la nube prevé unas ganancias ajustadas que oscilarán entre 68 y 69 centavos por acción.

AT&T abre la sesión con alzas del 4% tras anunciar que prevé un flujo de caja libre de más de 18.000 millones de dólares en 2027. La teleco ha presentado su visión a tres años, que incluye planes para duplicar su disponibilidad de Internet por fibra y mejorar su red 5G.

Los inversores tendrán que estar atentos también a la cotización de Microsoft tras conocerse que el gigante tecnológico se enfrenta a una reclamación en Reino Unido de unos 1.270 millones de dólares por cobrar de más a clientes de empresas rivales. La demanda alega que los clientes que utilizan Amazon Web Services (AWS), Google Cloud Platform o Alibaba Cloud (competidores de Azure de Microsoft) se ven obligados a pagar más para obtener la licencia del software Windows Server.

En las recomendaciones de los analistas, la intención de Fedex de escindir su negocio de carga fraccionada podría afectar a las acciones, según cree Bernstein. La firma rebaja su consejo hasta ‘igual que mercado’, desde la anterior de ‘sobreponderar’, al tiempo que recorta el precio objetivo de 337 a 316 dólares por acción. No obstante, supone un potencial alcista todavía del 7% frente al cierre de ayer.

En los mercados de materias primas, los precios del petróleo suben más de un 1% a la espera de la reunión de la OPEP+ del próximo 5 de diciembre. Es probable que se extiendan los recortes de producción hasta el final del primer trimestre. “Dado el aumento en el cumplimiento de los recortes de producción por parte de Rusia, Kazajstán e Irak, el menor nivel de precios del Brent y las indicaciones en los informes de prensa, asumimos una extensión de los recortes de producción de la OPEP+ hasta abril”, señalan los analistas de Goldman Sachs en una nota.

Así, los futuros del West Texas estadounidense suben un 1,56% hasta los 69,16 dólares por barril, mientras que el Brent de referencia en Europa avanza un 1,50%, en 72,89 dólares por barril.

En las divisas, el dólar parece levantar un poco el pie del acelerador, con el euro subiendo un 0,23% frente al billete verde hasta dejar el tipo de cambio en 1,0523 dólares por cada moneda comunitaria.