Si habitualmente sigue las recomendaciones de los brokers sepa que, a pesar de la revalorización que ha tenido el selectivo español, en torno a un 20% de las compañías todavía mantiene mayoría de recomendaciones negativas. Sin embargo, hay tres que se llevan la palma. Banco Sabadell, Bankia y

FCC. Sorprende, más si pensamos que alguno es de los que más sube del selectivo español (FCC, el más alcista del año que no ha abandonado la tendencia bajista

) y otros acumulan subidas de doble dígito en este primer mes de año.

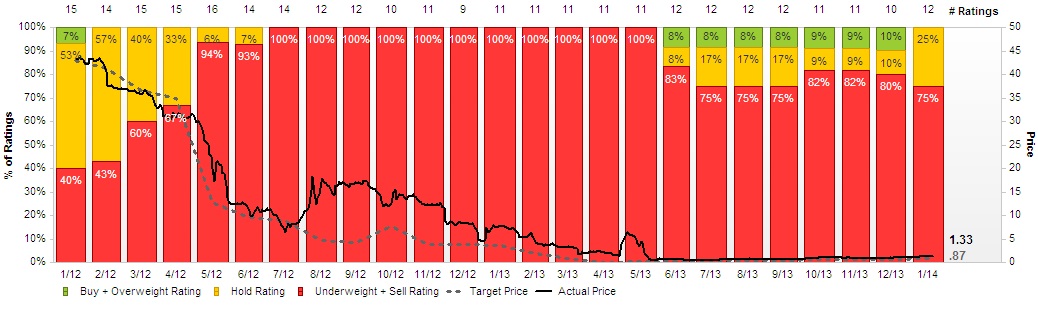

Pero ¿se puede jugar de algún modo en estas compañías? Vayamos por partes. La firma que más recomendaciones negativas acumula es Banco Sabadell, con un 86% de las estimaciones de infraponderar. Macquarie ha sido uno de los últimos en pronunciarse sobre la compañía al considerar a la entidad que preside Josep Oliú como “uno de los bancos españoles mejor posicionados en el corto plazo, en un momento en que la banca se está luciendo en bolsa y se esperan buenas noticias en el sector”. Eso sí, la firma hace una recomendación de infraponderar sobre la compañía “dado que sus acciones se colocan un 41% por encima de su precio objetivo, en los 1.25 euros”.

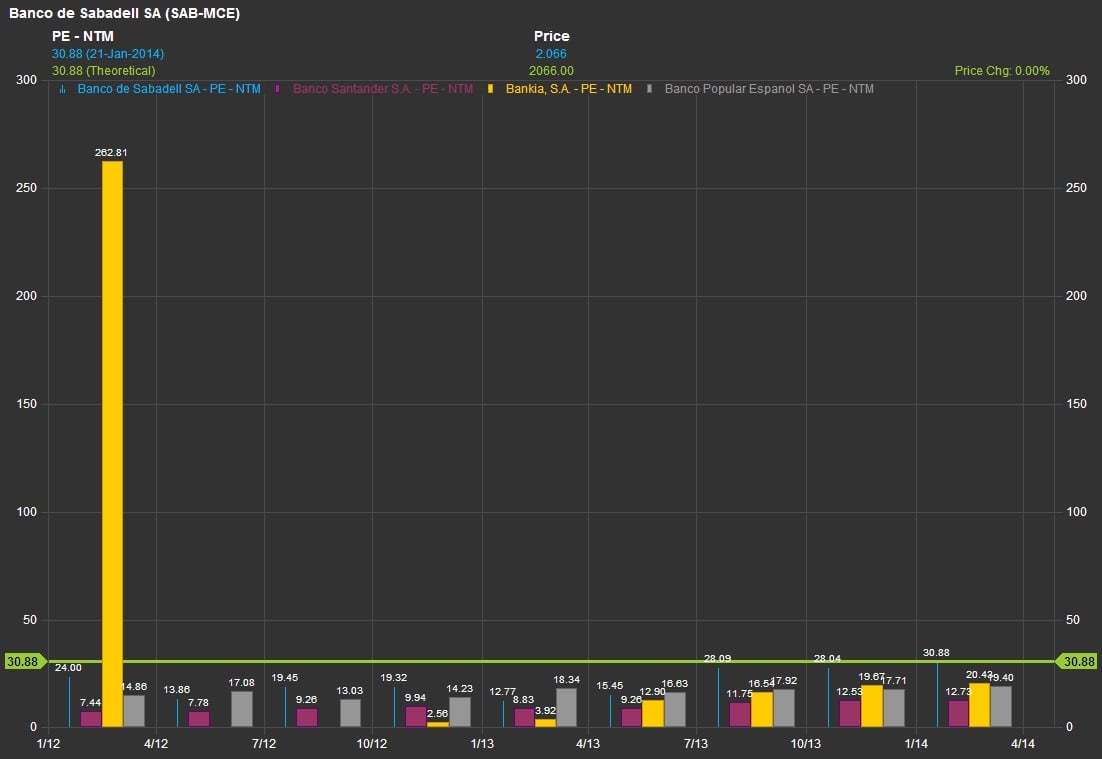

Brokers sobre Banco Sabadell. Fuente: Factset

.jpg)

Desde un punto de vista técnico, el valor podría estar dando indicios de que está dejando de hacer. “Sus mínimos están en los 1.15 euros, lo que podría marcar una formación de doble suelo muy interesante. Sabadell ha batido la línea de tendencia bajista que traía desde 2009. Ahora que ha superado la resistencia de los 2 euros, podemos ver potencial en el valor cercano a un euro”, explica Luis Lorenzo, de Dif Broker.

Banco Sabadell publica este próximo jueves sus resultados. Las estimaciones de Factset apuntan a que la entidad podría anunciar un beneficio de 0.03 euros por acción. El consenso de mercado además espera un sustancial incremento con respecto a las cifras de 2012. En 2013 esta variable podría haber crecido hasta los 201,3 millones de euros – por encima de los 81.9 millones publicados en el ejercicio previo. El margen de intereses, diferencia entre los ingresos que obtiene por la concesión de créditos y los gastos por los depósitos, fue de 1868 millones de euros en 2012.

Pero ¿qué hay detrás de estas posiciones de los brokers? Para empezar, su valoración. Hay que tener en cuenta que la entidad cotiza a un PER 2014 – veces que el beneficio está recogido en el precio de la acción – de más de 28 veces. Muy por encima del que cotizan sus homólogas: Banco Popular y Bankinter cotizan a 18 veces en tanto que Santander y BBVA están entre las 12x y las 14 veces. Es uno de los argumentos que también se podrían atribuir a Bankia, que cotiza en más de 22 veces. Primer argumento: están caros.

Gráfico PER principales bancos .Fuente: Factset

El experto de Carax Alphavalue, Pablo García reconoce tener una recomendación negativa sobre el valor. Incluso “haga caja si tiene acciones”.

Sobre Bankia hoy en día nadie duda de su estructura de máximos y mínimos crecientes. Es más, “estoy impaciente por saber si va a romperla o no”, reconocía Eduardo Bolinches, director de Bolsacash. La tendencia alcista del valor es innegable y está en fase “risk-on” en la que los inversores están buscando activos de mayor riesgo que puedan ofrecerles rentabilidad. “A corto plazo podemos verla en los 1.4 euros, cerrando ese hueco que dejó en mayo del año pasado y, una vez cerrado, es muy posible que si el escenario de fondo acompaña, las subidas continúen”, explica Soledad Pellón, estratega de mercados de IG.

Esta experta recomienda tener cautela con este tipo de valores “porque son muy volátiles y esperamos un recorte en las bolsas, ya que se está viendo cierta sobrecompra”. Una opinión en la que también se encuadra Pablo García quien ve que podría comenzar a haber “cierto vértigo” dado que ha subido más de un 10.2% en lo que va de año. “El riesgo comienza a ser elevado. A pesar de que el consenso se muestra optimista sobre el proceso de reestructuración de la entidad, quizás éste podría ser más lento de lo que ahora algunos prevén”, explica el responsable de Carax Alphavalue. La venta de la cartera industrial estaba más que prevista y era obligatoria. Bankia comienza a estar cara según algunos ratios (v.gr. P/BV) “aunque el fuerte momento me hace mantener, por el momento, las posiciones.

Brokers sobre Bankia. Fuente: Factset

Y eso que parece que la entidad será el Ave Fénix que resurgirá de las cenizas de sus resultados. “La entidad –por exigencias- sigue haciendo esfuerzos titánicos por mejorar el aspecto de sus cuentas y, parece que en 2013 lo habría conseguido, puesto que habría dejado atrás los números rojos de –19.057 millones que perdió en 2012 para ganar 491 millones. Evidentemente, esto es fruto de la nacionalización y la limpieza de sus cuentas que logró el Frob al entrar en su accionariado en mayo de 2012”. (Ver: Temporada de resultados 2013 ¿quién sorprenderá?)

El tercer valor del Ibex que acumula más recomendaciones negativas es FCC. Ayer se convirtió en uno de los valores que más posiciones perdía. El mismo día que comunicaba la venta de su filial de renovables por un importe de 8 millones de euros. Una operación que se enmarca dentro del plan estratégico que la compañía puso en marcha hace un año, que contempla la desinversión de activos no estratégicos para centrarse en construcción, agua y servicios medioambientales para reducir su endeudamiento.

Brokers sobre FCC. Fuente: Factset

.jpg)

Y esa una de las variables que más se contemplan en la compañía. Todavía queda mucho por hacer pero lo cierto es que le empiezan a salir las cuentas. La hoja de ruta marcada hace nueve meses es está cumpliendo, según el plan de situar la deuda en 5000 millones de euros en 2015. Una variable que, a cierre del 3T2013 era de 6557 millones. La empresa que preside Esther Alcocer Koplowitz tiene casi cerrado con los bancos la refinanciación de los 4.600 millones de euros de deuda y aplazar así su pago por otros cuatro años más. Algunos de estos créditos vencían en diciembre pasado y logró una prórroga con los bancos hasta el 28 de febrero para seguir negociando.

Desde un punto de vista técnico, Roberto Moro, de Apta Negocios explica que para dar por abandonado el escenario bajista de largo plazo, “sólo con precios de cierre por encima de 25.50 euros, lo que llevaría a buscar niveles de corrección proporcional de toda la caída desde los 58 euros”. El siguiente tramo, podría llevarle a la zona de 26 euros. Luis Francisco Ruiz, director de análisis de Estrategias de inversión reconoce que el stop más próximo quedaría por debajo de 15.81 euros “que hace que la ecuación rentabilidad-riesgo, no resulte atractiva. Esperaría un retroceso a precios más atractivos, 17 euros, para probar posiciones largas o compradoras si la acción me gustase”. (Ver: Informe para registrados: Análisis técnico de Bankia, Mediaset, FCC, Sacyr)