Tanto es así, que la encuesta de gestores que elabora cada mes BofA Merrill Lynch, muestra algo que solo ha ocurrido nueve veces desde 1998: en pleno rally, los gestores han aumentado la posición de liquidez de sus carteras desde el 5,1% del mes anterior hasta el 5,4%.

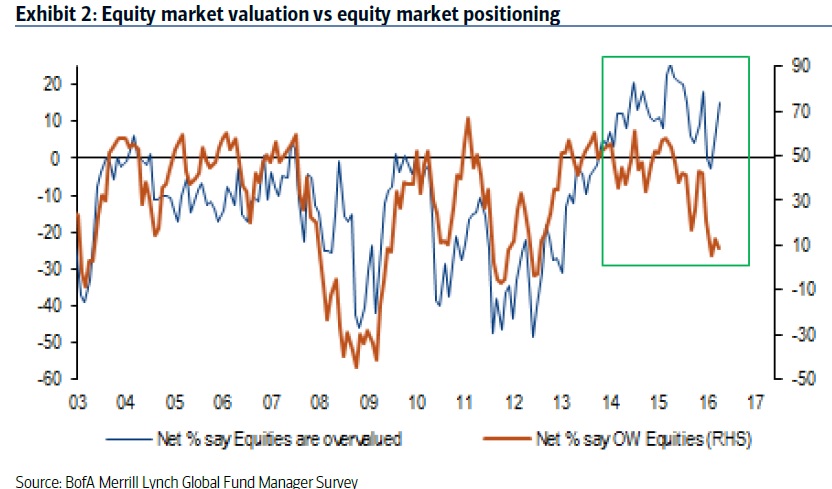

Los autores de la encuesta creen que detrás de este poco usual comportamiento podría encontrarse una de las principales conclusiones de este informe. En abril se ha llegado al séptimo mayor porcentaje desde 2003 de inversores que consideran que tanto la renta variable como la renta fija están sobrevaloradas.

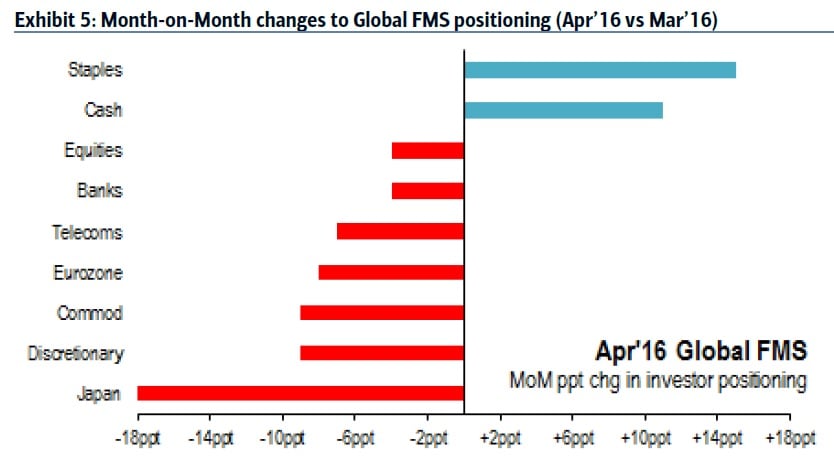

Además, los resultados muestran que las carteras han reducido sus posiciones en renta variable europea, japonesa, consumo discrecional y materias primas para irse a consumo de bienes básicos y efectivo.

Quizá tenga algo que ver el hecho de que ha aumentado el número de inversores que ve más posible que durante este año se produzcan, al menos, dos subidas de tipos en Estados Unidos. En concreto, así lo ven un 54% de los encuestados.

Entre los mayores riesgos que ven los gestores en el futuro próximo se encuentran principalmente un fallo cuantitativo, el BREXIT, una recesión en Estados Unidos, una nueva devaluación en china y el default de algunos países emergentes.

Asignación de activos

En general, la asignación de activos a renta variable ha caído y así solo un 9% la sobrepondera, frente al 13% del mes anterior, por debajo de la media histórica. Sin embargo el dinero dedicado a bonos ha cambiado poco, y ahora un 38% infrapondera la renta fija. En el caso de las materias primas ha empeorado y ahora la infraponderan un 22% de los encuestados, frente al 13% del mes anterior.

En este entorno, la renta variable europea sigue siendo la opción más valorada, aunque el número de inversores que la tiene sobreponderada en sus carteras ha caído a mínimos de 15 meses y ya solo es un 33%.

En la actualidad vemos que los encuestados han infraponderado por primera vez a la renta variable japonesa desde diciembre de 12%. Además, también infraponderan con fuerza los bancos japoneses y europeos.

La visión de las bolsas americanas ha mejorado ligeramente y ahora solo la infraponderan en sus carteras un 10%, frente al 13% anterior.

Por último, mejora considerablemente, hasta máximos de 11 meses la visión de los emergentes, y así los inversores que la infraponderan ha caído hasta el 8% desde el 11%.

Por sectores, en abril los inversores han rotado sus carteras hasta consumo básico y tecnología y han salido de consumo discrecional, bancos y telecomunicaciones.

QUIZÁ LE INTERESE LEER:

“Tenemos cierta mejora en la economía, pero es lateral. Preocupan el Brexit y Grecia”

“Europa y high yield, la alternativa al inversor en un entorno anestesiado por los bancos centrales”

“El Dow Jones con poco recorrido al alza”