Aunque creemos que a corto plazo el crudo puede atravesar una corrección, los precios volverán a subir una vez que comience a ajustarse la oferta. La reducción de la oferta también ha impulsado a los precios del estaño y esperamos para este año una situación similar en la mayoría de los metales industriales.

La caída de los precios energéticos no ha reducido los costes de producción de los metales lo suficiente como para que el sector recupere su rentabilidad, lo que hace probable que se reduzca la oferta en la mayoría de los metales.

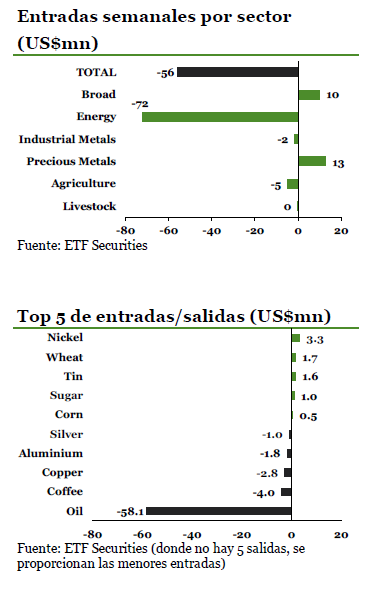

La toma de beneficios de los inversores impulsa una salida de capitales de los ETPs largos sobre crudo por $58.1 millones. Más inversores se han sumado a la toma de beneficios tras la apreciación de los barriles Brent (+1.4%) y WTI (+1.8%) de la semana pasada. Es la tercera semana consecutiva de salida de capitales, en la que el Brent y WTI acumulan un rendimiento de +16% y +22% respectivamente. No obstante, este avance ha alcanzado niveles excesivos si se tiene en cuenta sus fundamentos. Es que el optimismo generado por un crecimiento más lento de los inventarios estadounidenses hace dos semanas, fue de alguna manera prematuro, dado que la semana pasada éstos aumentaron más rápido de lo previsto. Todos los indicios sugieren que la OPEC continuará produciendo más crudo, lo que se refleja en el incremento de la producción diaria en 810.000 barriles durante el mes de marzo. Asimismo los riesgos geopolíticos han contribuido a la apreciación del crudo, donde los ataques de Arabia Saudita sobre Yemen amenazan desestabilizar al estrecho de Bab el-Mandeb, un cuello de botella entre el Cuerno de África y Medio Oriente.

Este estrecho es un punto de tránsito para 3.8 millones de barriles diarios o un 4% de la oferta mundial de crudo. Es por ello que de calmarse levemente la situación en Yemen, este factor adicional deja de influir rápidamente. Asimismo Arabia Saudita podría continuar aumentando la producción de crudo, lo que presionaría a la baja a su precio; en marzo la producción aumentó en 660.000 barriles diarios. Bajo este contexto, la corrección que los precios del crudo podrían atravesar a corto plazo, podrían nuevamente generar una oportunidad para aquellos inversores que buscan entrar largo ante la próxima reunión de la OPEC de junio, donde de contemplarse un leve recorte de producción, los precios podrían volver a subir.

El ETFS Daily Leveraged Nickel (LNIK) registra la mayor entrada de capitales semanal desde su lanzamiento en 2008. El LNIK recibió la semana pasada entradas por un total de $2.2 millones tras la reunión de abril en Lisboa del International Nickel Study Group, donde estimó que la utilización de níquel aumentará en 2015 desde los 1.87Mt de 2014, a los 1.94Mt. Al mismo tiempo prevé que la producción caiga de los 1.99Mt de 2014, a los 1.96Mt en 2015, lo que ayuda a que se reduzca la oferta este año. El ETFS Daily Leveraged Tin (LTIM) registró su segunda mayor entrada de capitales semanal desde su lanzamiento en 2008. La fuerte apreciación que el estaño ha tenido, atrajo la semana pasada entradas por un total de $1.6 millones al LTIM. Tras el recorte de la producción por parte de Indonesia, considerado el mayor productor de estaño, en un 50%, su precio se aceleró la semana pasada anotando un beneficio del +3.4%. El año pasado el precio del estaño se había desplomado más de un 35%, lo que exacerbó la necesidad de que el mayor productor reduzca su oferta.

Los eventos claves a seguir esta semana. El Comité Federal Abierto de Mercado (FOMC) se está reuniendo esta semana para decidir sobre las tasas de interés. El encuentro será el último antes de la reunión de junio y posteriormente no se realizará ninguna conferencia de prensa. Es por ello que el mercado estará muy atento a los discursos y declaraciones de sus miembros para obtener cualquier dato respecto al posible incremento de los intereses este año.

Si quieres ver el informe completo, consulta el pdf adjunto