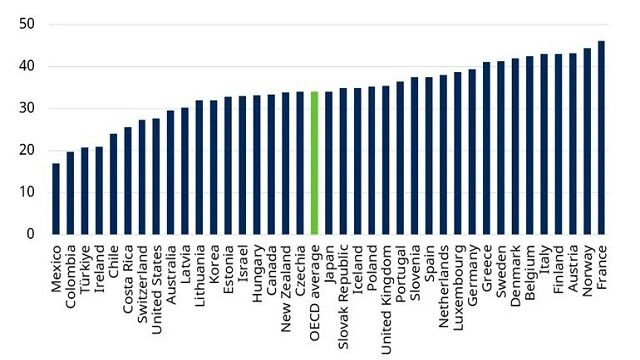

Los gobiernos de todo el mundo se debaten sobre cómo financiar sus necesidades de gasto. Nos adentramos en los datos de la OCDE y descubrimos algunas conclusiones llamativas sobre los impuestos en todo el mundo.

A pesar de que los valores tecnológicos dominaron las rentabilidades en 2023, ahora el mercado se ampliado y los inversores podrían estar pasando por alto otras oportunidades. En repetidas ocasiones a lo largo de 2023 comentamos que el grupo de los Siete Magníficos de Nvidia, Apple, Microsoft, Alphabet (Google), Amazon, Meta Platforms (Facebook), y Tesla estaban dominando la rentabilidad del mercado bursátil mundial. Hay quien sigue insistiendo en ello. No podrían estar más equivocados.

Es normal sentir cierto nerviosismo cuando la bolsa está en máximos históricos, pero que el mercado apunte a esos niveles no es una razón para no decantarse por las acciones, porque hay vida más allá de los 7 magníficos.

Los activos privados ganan espacio en las carteras de los inversores como un diversificador de riesgo. Además, estos activos están cada vez más al alcance de los inversores minoristas.

A través de cuatro investigaciones demostramos que lo mejor para los inversores es no tomar decisiones en caliente.

La volatilidad de los mercados podría aumentar a corto plazo, pero hasta ahora el impacto en los mercados mundiales ha sido limitado. Desde una perspectiva puramente de mercado, el impacto potencial más inmediato es la subida de los precios del petróleo y del oro debido al riesgo de interrupción del suministro de petróleo desde Oriente Próximo y a la búsqueda de refugios seguros por parte de los inversores, como la posesión de oro.

Duncan Lamont, responsable de análisis estratégico de Schroders, explica cómo no de debemos tener miedo a invertir en mercados récord, ya que la rentabilidad ha sido mayor si se ha invertido cuando la bolsa estaba en máximos históricos que cuando no lo estaba.

La rentabilidad media de las acciones estadounidenses ha sido un 11% superior a la inflación en los 12 meses posteriores al inicio de los recortes de los tipos de interés por parte de la Reserva Federal. Las acciones también han superado, de media, en un 6% a los bonos del Estado y en un 5% a los bonos corporativos.

El responsable de investigación estratégica de Schroders, Duncan Lamont analiza la situación en la que se encuetran las bolsas en este momento, mientras lo compara con los 7 magníficos, mientras destaca que la inversión en bolsa, se impone al efectivo, pero lo hace en un camino lleno de baches.

Puede que los inversores tengan que replantearse sus ideas preconcebidas sobre la inversión en valor. En lo que va de año, las acciones value o de valor estadounidenses han superado a las de crecimiento. Pero, ¿a qué se debe esta rotación?