Era muy probable que la semana que ha acabado fuera muy complicada y así ha sido.

El lunes, tras una caída hasta la media de 200 sesiones, el S&P 500 parecía querer retomar la senda alcista. El martes cerró con dudas y desde ese día, todo han sido intentos de perder la dicha media hasta que el viernes cerró por debajo. El resto de índices han seguido su trayectoria.

En EEUU, el S&P 500 ha perdido en la semana un 2,86% y su cotización ha quedado ligeramente por encima de los 3.000 puntos. El DOW JONES Ind. ha perdido un 3,31%, el peor de los principales en EEUU y el NASDAQ 100 ha perdido un 1,59%, cerrando por debajo de los 10.000 puntos, en 9.849.

En Europa, el peor ha sido de nuevo el IBEX 35 con una caída del 3,18%, cerrando en 7.718, mientras el Dax y el EURO STOXX 50 se han dejado un 1,96% y un 1,99% respectivamente.

En Asia las variaciones han sido insignificantes: +0,15% Japón y – 0,2% Hong Kong.

El hecho de prever que la semana sería complicada como indiqué el fin de semana pasado en “SP500, Ibex35: Semana difícil. La próxima lo será aún más”, no es adivinar el futuro, simplemente es revisar los históricos y ver qué ha ido sucediendo tras los vencimientos trimestrales de futuros. Si al histórico le añadimos la situación general en la que se encuentran los mercados, nada apuntaba a que esta vez iba a ser diferente.

Los nuevos casos de coronavirus sobre los que les hablé el pasado 15 de junio, siguen en aumento y no se les hacía caso, pero en algún momento habría que hacérselo ¿Cuándo? cuando afectaran a la actividad económica y se reanudaran los cierres, sean parciales o totales. Es la situación actual en EEUU y en Europa estamos en ello.

¿Qué ha sucedido durante la semana?

En primer lugar, lo más previsible: el Blackout con la prohibición de recompra de acciones propias que, o bien suele frenar las alzas o provoca caídas y volatilidad.

Se ha estado produciendo el rebalanceo trimestral de fondos, fundamentalmente los de pensiones en EEUU, lo que produce movimientos imprevistos en las bolsas.

El gobernador de Texas, Greg Abbott, tras haber realizado la apertura en el Estado hace unos días, el viernes decretó nuevos cierres parciales por el coronavirus informados el jueves, en concreto, un aumento del 79% en su promedio semanal de casos de coronavirus.

El pasado martes 24, la FED informó sobre la realización de las pruebas anuales de estrés a los bancos diciendo que “los bancos más grandes de la nación están sanos, pero podrían sufrir pérdidas al estilo de 2008 si la economía languidece” a lo que, como casi siempre hay que añadirle un pero: “una recesión económica prolongada podría afectar a los bancos más grandes del país con pérdidas de hasta 700 mil millones dólares en préstamos deteriorados y les ordenó limitar los dividendos y suspender las recompras de acciones para conservar los fondos.” y en este sentido se añadió que si no se recuperaba la economía en pocos trimestres, los grandes bancos sufrirían fuertes pérdidas.

La Reserva Federal ha continuado reduciendo sus activos esta semana. Desde que hace dos semanas alcanzó un récord de 7,17 billones de dólares, el balance se ha contraído en 86,6 mil millones, de los cuales 12,4 mil millones esta semana y 74,2 mil millones previamente. Esto se ha traducido en debilidad y dudas en las bolsas. Previamente, durante las 15 semanas consecutivas de expansión el balance general de la FED creció en 3,01 billones de dólares.

La correlación balance de la FED y las bolsas. Hay que destacar que existe una correlación importante durante toda la recuperación de las bolsas desde el crash, entre la evolución del balance de la FED y las bolsas que muestra que lo que quieren los operadores en los mercados es que la FED inyecte liquidez, no se quiere ver que todo tiene un límite y que esas inyecciones de una u otra forma las vamos a pagar y muy caro.

Los mercados dependientes de las inyecciones de liquidez de la FED

En cuanto a los rebalanceos trimestrales en los fondos, lo importante es seguir los flujos de fondos ya que no es lo mismo si el dinero del rebalanceo se va a bonos o a fondos monetarios o al revés, salen de los productos de renta fija y monetarios y entra en las bolsas u otros mercados.

¿Qué flujos de dinero ha habido?

Según el Bank of America Research a 18 de junio, detectaron en los flujos semanales de fondos que 15.400 millones de dólares se fueron a bonos y 1.600 millones a oro. Además indicaban que el flujo de dinero cash se dirigía a bonos, no a acciones.

Entre los clientes del banco hay de todo, desde grandes fondos de inversión a grandes y pequeños clientes, por lo que sus datos son bastante representativos de lo que pasa en los mercados.

En los flujos de los fondos de cobertura (Hedge Funds), hay dos hechos que podemos considerar relevantes en lo referente a las bolsas.

- En el futuro del NASDAQ 100, a pesar de las caídas han seguido aumentando sus posiciones largas a máximos de 17 semanas

- En el futuro del S&P 500, han reducido sustancialmente posiciones cortas un 68%, lo que no se sabe es si es por rebalanceo o por reducción neta de posición.

Si miramos al futuro próximo hay que tener en cuenta aspectos importantes que ya están comenzando a influir en los mercados:

Mirando al futuro próximo

Aparte de lo dicho, hay otros aspectos importantes que ya están comenzando a influir en los mercados y habrá que tener en cuenta:

Coca-Cola y una serie de conocidas empresas han provocado una fuerte caída en Facebook con la retirada temporal de sus anuncios en la tecnológica.

El boicot publicitario a Facebook está ganando fuerza, ahora ya cuenta con Verizon y Unilever entre sus participantes y Coca-Cola también ha dicho que dejará de insertar su publicidad.

Un flujo constante de compañías ha salido en apoyo de la campaña ”#StopHateForProfit”, advirtiendo de parar el gasto en publicidad en Facebook para presionar a la compañía a “aumentar los esfuerzos contra el discurso de odio y la desinformación”.

Las consecuencias las podemos ver en la caída de las cotizaciones de Facebook:

Facebook en gráfico diario

La compañía tecnológica tras dejar un máximo histórico en 245,19 dólares ha caído un 11,8% en cuatro jornadas. Si se siguen sumando compañías a la campaña, los perjuicios pueden ser importantes.

Europa: Alemania está perdiendo su reputación

No sólo vienen problemas desde EEUU, en Europa también se están cuestionando las reaperturas por la incidencia del coronavirus y se está discutiendo las limitaciones a la entrada en los países del Espacio Shengen.

El caso de Alemania es una preocupación más profunda. La pandemia está ahí, todos la padecemos y es algo ajeno a la economía aunque le haya afectado de forma directa. El problema en Alemania es que se está poniendo en duda su fiabilidad por los terribles casos de falsedad y corrupción.

Wirecard se ha sumado a potenciar la desconfianza en el marco regulatorio alemán, tras las dudas generadas por otros escándalos como los de Volkswagen, Bayer y Deutsche Bank, todos ellos considerados “buque insignia” de la solvencia y potencia de las industrias alemanas. La pérdida de confianza en el marco regulatorio y su control están ante nosotros.

Futuro de S&P 500 y NASDAQ 100: análisis técnico en gráfico diario

Siguen en zona de reajuste formando divergencias. Destacable es el cierre ligeramente por debajo por debajo de la media de 200 sesiones (SMA200) y hay que estar atentos si perdiera los 3.000 puntos.

Las cotizaciones del S&P 500 y de la mayoría de los índices están cotizando en un lateral muy amplio que no deberían perder en el proceso de ajuste de índices correlacionados.

Al final de los análisis se relacionan los niveles de soporte que hay que vigilar en los índices la semana entrante.

Futuro Dax y EURO STOXX 50: análisis técnico en gráfico diario

La fortaleza en este caso, la muestra el Dax (En EEUU la tiene el Nasdaq 100) pero la situación es parecida y se encuentran en proceso de ajuste aunque las divergencias que muestran no son de grado mayor. También tienen margen de caída sin que cambie la tendencia de fondo.

Índice IBEX 35: análisis técnico en gráfico diario

La situación es peor que en los casos anteriores. El índice ha perdido el nivel del 7.200, situándose en los 7.178 puntos al cierre del viernes. De no producirse una reacción rápida y salida de esa zona por encima de 7.200 podríamos tener sustos en los próximos días y permanecer de nuevo un tiempo en el lateral.

El Estocástico ha entrado en sobreventa.

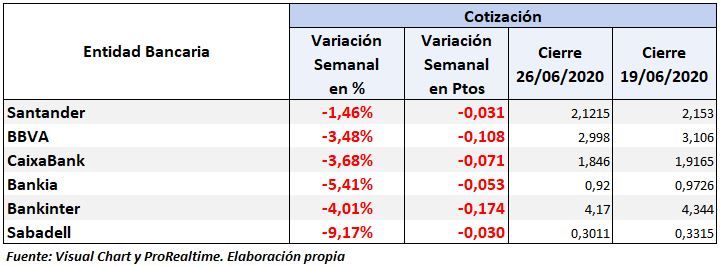

Los sectores bancarios han regresado al lateral y el Banco Santander y el BBVA, se aproximan de forma peligrosa a la posibilidad de perder los 2,10€ y los 2,973 respectivamente. Situación delicada en ambos si los pierden.

La evolución semanal de los bancos del IBEX 35

Ha sido mala y se vuelven a situar en zonas comprometidas.

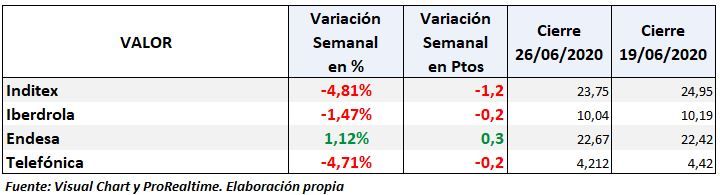

Los valores más importantes del IBEX 35

Salvo Endesa que ha aguantado en positivo respecto al cierre de la semana anterior, el resto como se puede ver en la tabla ha sido negativo

Niveles de soporte que no deberían perder los índices:

En conclusión:

La finalización de los rebalanceos también afectará a las bolsas hasta primeros de julio.

El mercado global de acciones han perdido 1,2 billones en capitalización de mercado esta semana debido a que los casos por coronavirus aumentaron drásticamente tras la optimista reapertura de las economías y a que el balance de la Fed se contrajo por segunda semana consecutiva por el menor uso de los swaps de dólares. No obstante, las acciones siguen estando sobrevaloradas, basta una cifra no mencionada anteriormente: el mercado global de mercado equivale al 93% del PIB mundial.

Por tanto, la evolución de contagios y los cierres o aperturas van a influir de una forma u otra, en las próximas semanas.

La FED y su aumento o disminución de balance, afectará a los mercados como hemos podido observar. A las bolsas no les gusta que se reduzca el balance, por muy necesario que pudiera ser.

Los mercados siguen muy difíciles, con mucha incertidumbre y gran desconcierto entre los operadores.