Buenos días Gisela. Me encuentro un poco confundido con ACX. Pensaba comprar cerca del soporte de 8,00 con vistas a largo plazo, pero las perspectivas del acero y los comentarios que he leído sobre la evolución de la compañía parece que no son muy buenos ¿ Cuál es su opinión?

Buenos días Ignacio,

Efectivamente como bien dice el precio del acero sufre debido a la desaceleración económica China, que ha visto decrecer su ritmo de tasa de crecimiento nada menos que un 20%. Dicha desaceleración sumada al proceso de desapalancamiento de las economías desarrolladas se traduce en una baja demanda de acero lo que penaliza en bolsa a las compañías mineras.

Este argumento fundamental, gana consistencia en nuestro estudio sectorial del DJUS Index, en el que podemos observar como las industrias DJUS Oil & Gas y DJUS Basic Materials tienen el peor comportamiento relativo del índice en los últimos meses.

Centrándonos en ACX comprobamos que los 8€ significan para el valor un soporte crucial a largo plazo. Pero en este caso si atendemos a la sucesión de máximos decrecientes corremos un grave peligro en forma de triangulo descendente a largo plazo, patrón bajista. Ni por perspectivas macroeconómicas, ni por análisis técnico nos interesa comprar ACX en 8€. El valor ganaría atractivo a largo plazo por encima de 9,85€ donde encontraríamos un giro de tendencia. Demasiadas incógnitas para tomar posiciones.

2

Por:

Hola Gisela. Para diversificar una cartera compuesta por TEF, MTS, ENAGAS,REPSOL, IBERDROLA y TËCNICAS me gustaría invertir para el largo plazo en otro valor con poca exposición a España

Valores como Inditex, DIA, grifols...me parece que están un poco altos. ¿Que valores me recomendaría? Mis ideas iniciales (EBRO, OHL, ABERTIS, FCC, MAPFRE) Gracias

Buenos días Marta,

He de apuntar que posee una cartera bien diversificada pensando en el largo plazo. Por otro lado, Incluye valores como ArcelorMittal o Técnicas Reunidas que se encuentran en sectores con dificultades a corto plazo debido al proceso desinflacionista global. A su vez, está muy expuesta a compañías energéticas que se están comportando peor que su índice de referencia; Ibex35.

Por este motivo, a pesar de que entiendo que a largo plazo es una cartera consistente, que posee buen dividendo y compañías no expuestas directamente a la crisis, buscaría un valor con un comportamiento relativo mejor que el mercado y con algo de Beta para compensar el déficit de tendencia de compañías muy laterales a corto plazo como IBE, TEF, REP, MTS y TRE.

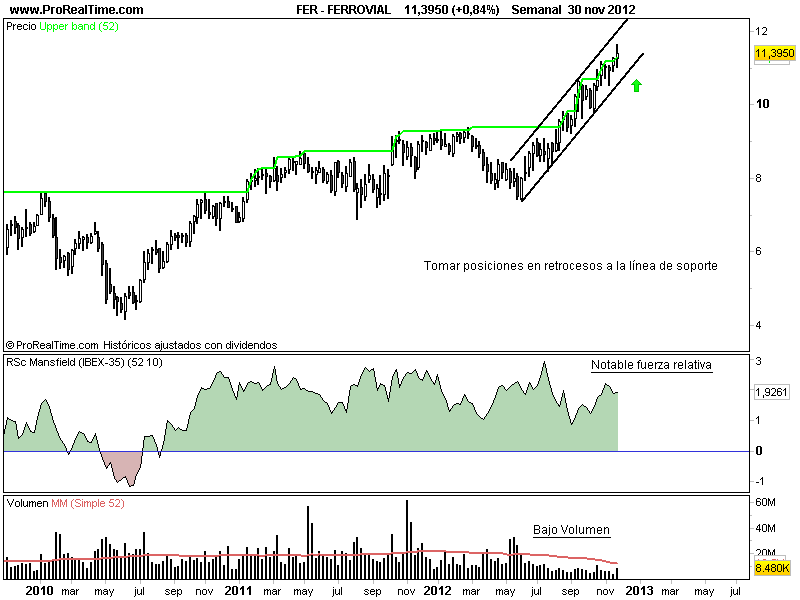

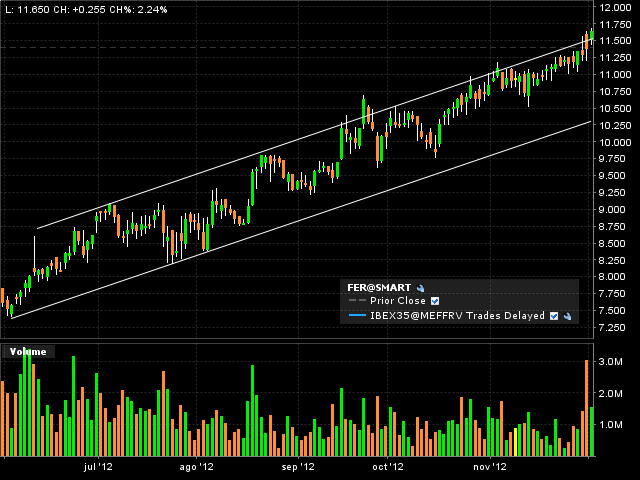

Sobre las compañías propuestas descartaría FCC al ser un valor expuesto directamente a la crisis. En cuanto a MAP; es una excelente inversión, pero la descartaría debido a su vinculación con Bankia y a la próxima venta por parte del banco de su participación en la aseguradora. Considero que la idea de ABE, OHL y EBRO encaja correctamente con lo que buscamos en su caso. Pero en mi opinión las tres compañías carecen de Beta. Por este motivo, le recomiendo diversificar su cartera con FERROVIAL, una compañía excelente, con una buena tendencia alcista que le daría ese toque de market timing del que carece su cartera a corto plazo. Aprovecharíamos retrocesos entorno a los 11€ para la toma de posiciones alcistas.

3

Por:

Hola Gisela ¿que bolsas ve con mas recorrido para 2013? gracias

Buenos días Francisco,

Actualmente observo un escenario que me genera mucha controversia debido a que la bolsa americana ha tenido un comportamiento relativo superior a las bolsas europeas, gracias a la política monetaria expansiva de la FED. Le recomiendo la lectura de mi último análisis en Estrategias de Inversión donde argumento detalladamente su pregunta; http://www.estrategiasdeinversion.com/noticias/20121130/ibex35-compras-por-navidad

Estamos en un proceso como le decía, de gran controversia. La amplitud del mercado americano bien si atendemos al estudio sectorial o simplemente analizando las 30 compañías que capitalizan más de 100 billones de dólares nos muestran grandes divergencias que suelen anticipar un cambio de tendencia a largo plazo. En el Ibex35 sin embargo, vemos condiciones suficientes para pensar en un ajuste en la prima de riesgo del yield de los bonos con el dividendo de las acciones. Eso significa que el mercado puede subir a pesar de que no vemos una notable mejora en el crecimiento de los beneficios empresariales. El mercado es así.

Una estrategia que estoy llevando a cabo conocida como "Out Performance" puede ser muy ventajosa de cara a 2013. Consiste en ganar dinero sin buscar dirección de mercado. Es decir, suba o baje la bolsa ganaremos siempre que el índice comprado, suba más o baje menos que el índice vendido. Por lo tanto, compraríamos Ibex35 y venderíamos SP500 por el mismo importe buscando baja volatilidad y una rentabilidad aprovechando dicho spread, más que interesante.

4

Por: paco 57

hola gisela, por favor me podria decir como bmv, soportes y resistencias, como lo ve para el año que viene.

muchas gracias

Buenos días Paco,

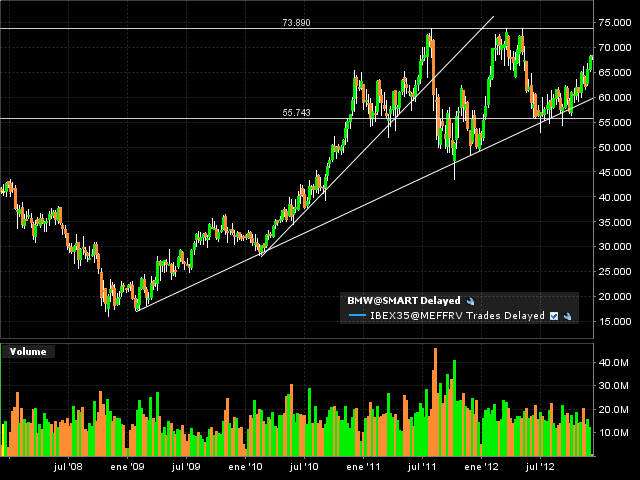

Bajo mi punto de vista Bayerische Motoren Werke (BMW) es una excelente compañía, con perspectivas sólidas y un desarrollo de negocio basado en un posicionamiento estratégico en China que hacen de BMW una de las mejores automovilísticas mundiales. Sin embargo, no podemos olvidar nunca a la hora de tomar posiciones en un valor que el precio pagado determina la tasa de rentabilidad a largo plazo. Tras una subida del 327% en los últimos 4 años la compañía parece haber emprendido un proceso de distribución a largo plazo en la zona marcada en julio de 2011 entorno a los 74€ por acción. La bolsa alemana, del mismo modo que la bolsa americana está cerca de anticipar lo que probablemente suceda en 2013 en sus economías, desaceleración y muy probablemente recesión. Por lo tanto, si bien no puedo negar las fortalezas de BMW creo que ya es tarde para buscar recorrido a largo plazo.

5

Por:

Hola Gisela ,me interesaría saber desde tu punto de vista como se va a comportar Ferrovial una vez que ha decidido quintuplicar su dividendo desde ahora hasta que pague el mismo el 13 de Dic. y después ??

Buenos días Antonio,

Como he comentado en preguntas anteriores a lo largo de este encuentro, creo en el potencial del Ibex35 a medio plazo y Ferrovial es una de las compañías que lideran al selectivo español. No puedo negar que la noticia es positiva para los accionistas, lo que produce un mayor atractivo a medio plazo. Dice mucho de la compañía el hecho de ser generosa con sus inversores en un entorno en el que la liquidez va muy cara. Sinónimo de que FER merece su cotización y probablemente más. Por este motivo creo que es una de las grandes ideas de Trading direccional en un escenario alcista de Ibex35.

6

Por:

Gisela, yo compré allianz a 99.450. Debería aguantar este mes de diciembre o deshacerme de ellas? Gracias.

Buenos días Sergi,

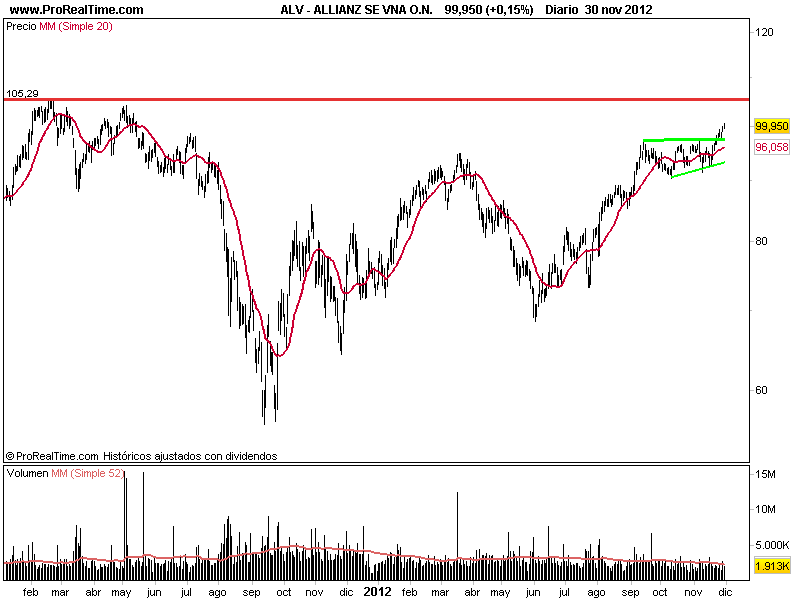

Allianz ha logrado romper en las últimas sesiones una importante zona de resistencia con un patrón chartista de triangulo ascendente. Por debajo de los 97.40€ entenderíamos como falsa la ruptura, sin embargo la pauta estacional, la tendencia alcista previa y el momento del DAX me hacen pensar en que ALV puede continuar en tendencia buscando los 105€ por acción.

Para tener éxito en el trading tan importante es gestionar correctamente el set up como las salidas. Por este motivo una vez obtiene ganancias en su posición lo coherente sería tratar de ilimitarlas. Dejando el precio cotizar libremente y esperando a que por ejemplo, cruce a la baja una MM de mínimo 20 sesiones. Si su posición es apalancada y su riesgo en función del Stop es superior al 1% de su capital total, le recomendaría un Stop Break Even para asegurarse no descapitalizarse con esta operación.

7

Por:

Hola Gisela. Según las noticias de fiscal cliff que estan llegando, de no alcanzarse como afectaria al sector financiero norteamericano y en concreto a Bank of America, suelo techo etc.. Gracias.

Buenos días Juan,

No cabe duda de que la responsabilidad de los políticos norteamericanos es rotundamente importante en este tema. El abismo fiscal conocido como "Fiscal Cliff" es más peligroso de lo que aparenta, de todos modos, a pesar de que la situación parece muy delicada USA tiene margen de maniobra. No únicamente recortando el gasto público si no también subiendo impuestos directos. Ahí está el debate. Mientras los republicanos aclaman las medidas de austeridad por parte del gobierno, los demócratas abogan por la subida de tales impuestos. La economía americana es suficientemente sólida como para hacer frente al Fiscal Cliff. Que mejor que el propio mercado quien nos indique que puede suceder en la cotización del sector financiero. De momento el sector DJUS Financial es uno de los sectores que lideran el mercado, lo que nos indica que de momento no hay temor por parte de los inversores.

Técnicamente podemos estar posicionados en Bank of America mientras no pierda los 9 dólares por acción. Por contraparte, la superación de los 10 dólares dejaría al valor en una inmejorable posición para los alcistas de BAC.

8

Por:

Hola Gisela, como ves al ibex crees que seguirá subiendo o como dicen algunos analistas volverá a la zona de los 6.800, que precios me das para entrar en bbvay santan, para largo, muchas gracias

Buenos días Jesús,

Respondo al IBEX35 en la pregunta núm. 11 y me gustaría añadir que las opiniones de análisis basadas en predicciones no son determinantes para el operador. Ganamos dinero ilimitando una ganancia y evitamos descapitalizarnos cortando pequeñas pérdidas. Como decimos en nuestros programas formativos; Nosotros gestionamos la pérdida, el mercado y la acción del precio nos da la ganancia.

Referente a BBVA y SAN, me decantaría por el Banco Santander debido a su mejor comportamiento relativo. Si bien es cierto que ambos valores tienen un comportamiento similar, el SAN lo mejora. Le sugiero la idea del Santander para evitar doblar un mismo argumento de inversión. Es decir, Si compra ambos valores estará expuesto a asumir doblemente el mismo riesgo.

Si creemos en la recuperación del IBEX35 es en parte por la relajación de la prima de riesgo, dicha prima se va a relajar debido a que la reestructuración del sistema financiero español está ya en su fase decisiva, eso nos muestra nuestro análisis chartista. Técnicamente nos encontramos en un punto óptimo de compra; confirmación del patrón de doble suelo a medio-largo con la ruptura de la bandera de continuación alcista en la zona de los 6€ por acción. Precisamente en el nivel de los 6€ tomaría posiciones alcistas a largo plazo buscando Trading Direccional con un Stop de 1 volatilidad en gráfico semanal. Apalancaríamos la posición comprada a 6€ comprando acciones del SAN por encima de los 6.50€ completando una estrategia de largo plazo en el banco presidido por Emilio Botín.

9

Por:

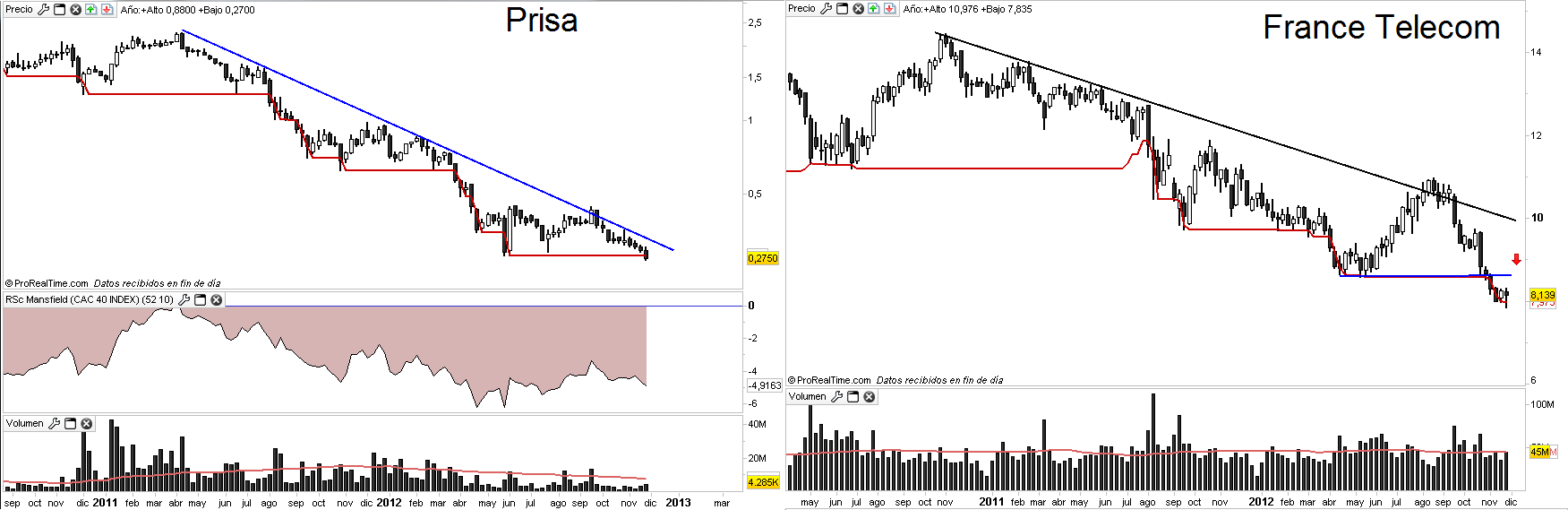

Hola Gisela. Me gustaría que me analizaras 2 empresas, concretamente Prisa y France Telecom. Gracias.

Buenos días Pablo,

Una de las consignas básicas con las que trabaja un operador en su Trading Desk profesional es comprar fortaleza y vender debilidad. Como decía Jesse Livermore; Sólo hay un lado del mercado, y no es el lado alcista ni el lado bajista, sino el lado correcto. Lo que pretendo decirle con ello es que Prisa Y France Telecom son dos compañías muy peligrosas para un alcista.

France Telecom tras perder el soporte de los 8,60€ por acción no tiene otra referencia hasta el mínimo de 2002, cuando cotizó a 3,30€. Con ello no pretendo decirle que ese sea el objetivo, simplemente que se encuentra en caída libre. Por lo tanto, es imposible saber en qué momento un gran inversor tomará posiciones suficientes como para frenar la caída de los precios.

Si de tomar posiciones bajistas en FTE se trata, el 8,60 entonces sería un interesante punto de posicionamiento a corto siempre que observemos un pull back hacia dicho nivel de cotización.

En el caso de Prisa, nos encontramos con un argumento todavía más complicado para el inversor alcista puesto que se encuentra en mínimos históricos. La grave crisis atravesada en el mercado publicista, ha llevado a la compañía a una caída libre que parece no tener fin. Dado que no podemos posicionarnos a corto debido a las limitaciones legales, estaríamos al margen del valor. Por el contrario abriríamos posiciones cortas en la pérdida del 0,26. Poniendo un Stop en ambos casos en 2 ATR en gráfico diario. De esta manera le daríamos dos volatilidades de margen antes de cortar las pérdidas.

10

Por: araceli

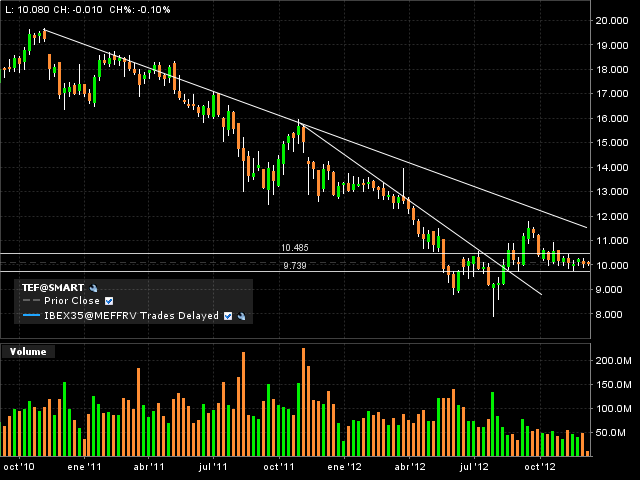

Buenos días Gisela, quisiera análisis de Suez Enviro. y Telefónica, así como la proyección de nuestro mercado. Muchas gracias y un abrazo.

Buenos días Araceli,

Le respondo a la proyección de nuestro mercado IBEX35 en la pregunta núm. 11.

Analizando Suez, anularía toda estrategia alcista a pesar de que a nivel técnico parece formar un patrón de doble suelo en gráfico semanal. Sin embargo Araceli, estos patrones suelen ser contraproducentes, no olvide que hay que comprar fortaleza y que tratar de obtener beneficios comprando valores rezagados suele ser una mala idea de inversión. Si observamos a largo plazo lo que parece un doble suelo de cambio de tendencia no es más que un triangulo descendente extremadamente peligroso, en todo caso, me plantearía posiciones cortas si SEV pierde los 7.80€ por acción.

Respecto a Telefónica, no puedo negar que estoy expectante en su evolución. Es una gran compañía. Creo que cotiza con un importante descuento. Su estrategia empresarial es muy conservadora y está alineada a los intereses de sus accionistas, positivo en cualquier caso. Sin embargo, los inversores siguen sin confiar en la operadora debido al riesgo país. Únicamente tomaría posiciones alcistas por encima de 10.50€ por acción y evitaría toda posición alcista por debajo de 9.75€.

Me gustaría agradecer a todos los usuarios que han participado conmigo en este Encuentro Digital. He atendido a preguntas muy interesantes. Espero haber cumplido las expectativas a sus cuestiones quedando a su entera disposición para aclarar cualquier punto de las mismas.

Pueden contactarme vía Twitter: @GisTurazzini. Email: [email protected] ó web: www.blackbirdgroup.es

¡Muchas gracias y feliz tarde!

Gisela Turazzini

Co-Founder CEO of Blackbird Group