De nuevo el año lo dirigen tanto la macro como los bancos centrales. La inflación sigue siendo la principal variable a monitorizar para saber cuándo podrán ser los próximos pasos de Powell en materia de tipos de interés.

La semana pasada, los inversores observaron atentamente el dato de IPC de Estados Unidos. El resultado sorprendió al mostrar un repunte del 3,1% hasta el 3,4% en diciembre, tres veces más de lo estimado por el consenso de mercado. Sin embargo, el pasado viernes el mercado compensó la mala noticia gracias a la buena lectura contractiva del IPP, dando un respiro al mercado y logrando mejorar su nivel de cierre semanal.

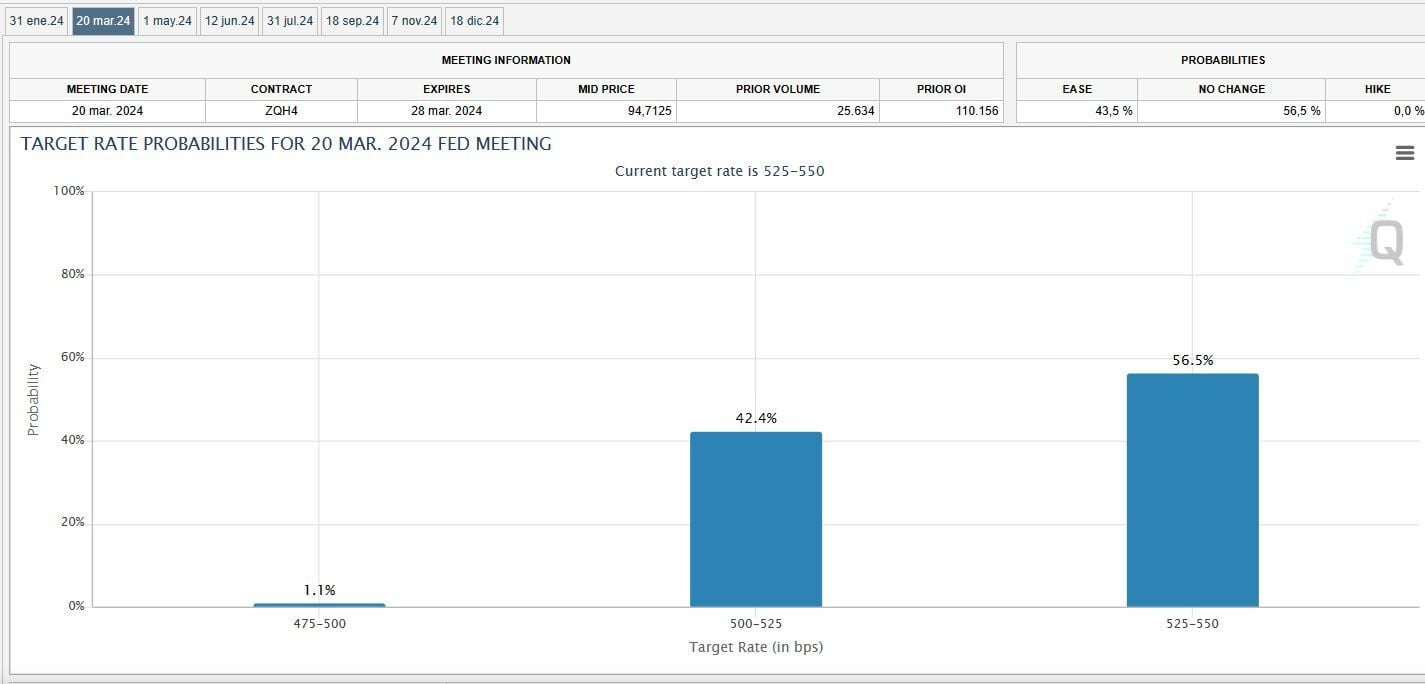

Si bien es cierto que el mercado para haber asumido que la bajada de tipos se interés será más tarde de lo que inicialmente había descontado. De hecho, en enero, los futuros sobre fondos federales daban una probabilidad del 80% a que se subieran los tipos de interés en marzo, un porcentaje que se reduce al 42% actualmente.

“Si los mercados son capaces de asimilar esta recalibración de expectativas sobre la evolución de los tipos de interés y los resultados empresariales acompañan, las bolsas podrían seguir subiendo, al menos por el momento”, dicen los expertos de Link Securities.

En términos de sentimiento de mercado, la macro pendiente de publicar en enero será crucial para determinar y afianzar el sentimiento del inversor (PMIs, Ventas Minoristas, PIB, Datos de vivienda y empleo) justo antes de la reunión de la Fed el día 30 y 31 de enero.

A nivel corporativo, hasta hoy, una parte muy significativa (cerca del 80%) de las empresas integrantes del S&P 500 que han publicado sus cifras trimestrales han sido capaces de superar las estimaciones de los analistas, algo que no está siendo especialmente bien recibido por unos inversores que consideran que estos profesionales han situado el listón muy bajo, lo que resta mérito a las compañías. No obstante, “los inversores sí están reaccionando, para bien y para mal, a las nuevas expectativas de resultados que están dando a conocer las compañías en sus presentaciones, ya que en gran medida son estas expectativas las que, antes o después, terminarán siendo descontadas por las cotizaciones de las empresas”.

La incertidumbre llega de “un posible cambio en el sentimiento del mercado, especialmente considerando la tendencia histórica del primer trimestre de un año electoral, que suele ser débil en comparación con los trimestres posteriores”, dice Franco Macchiavelli, de Admirals Markets.

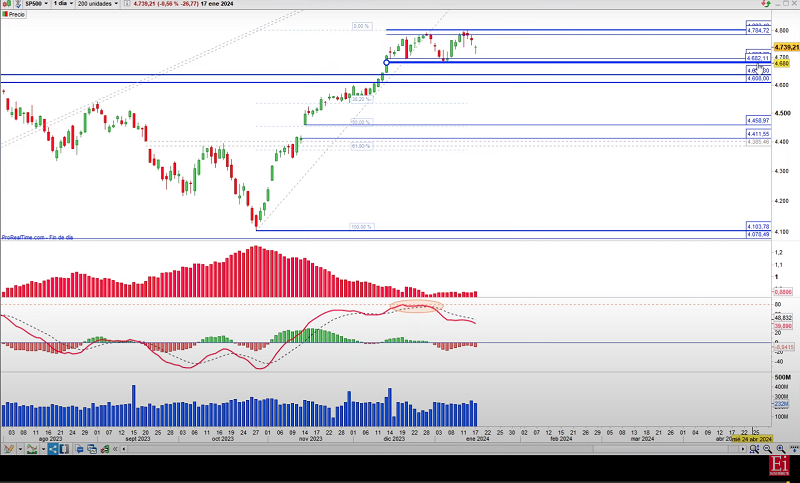

Nasdaq 100 y S&P 500: niveles técnicos a tener en cuenta

Hasta entonces, estamos pendientes de si las bolsas lograrán nuevos máximos o no. El S&P 500 registró el lunes un segundo récord consecutivo de cierre, ya que las acciones tecnológicas se sumaron a las recientes ganancias y los inversores están expectantes a los próximos informes corporativos en busca de pistas sobre las perspectivas de ganancias de este año.

El cierre del viernes confirmó que el S&P 500 ha estado en un mercado alcista desde que cerró en su mínimo el 12 de octubre de 2022. Sin embargo, a más corto plazo José Antonio González, analista técnico de Estrategias de inversión asegura que el índice viene de una lateralidad identificada bajo la cota de los 4.802 puntos y por encima de los 4.682 puntos. “En un entorno en el que el MACD diario mantiene cortes descendentes activos, mientras no perfore los 4.682 puntos no plantearíamos un escenario en el que va a atacar los 4.637-4.608 puntos”. Todavía hay margen, dice este experto, para alcanzar el 38,2% del tramo alcista que desarrolló desde los mínimos de octubre de 2023.

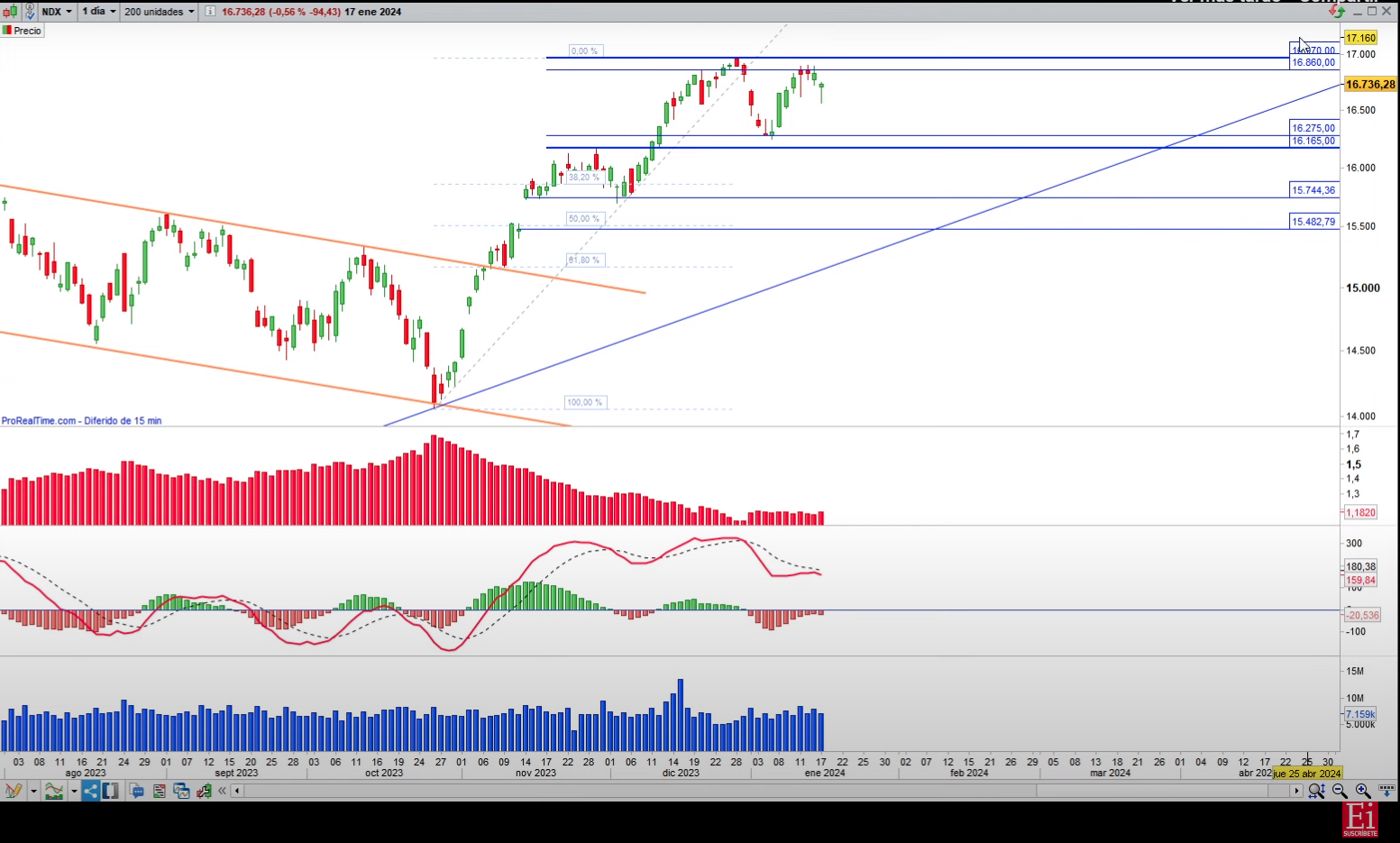

En el caso del NASDAQ 100, la situación es similar. “Tiene un rango lateral identificado bajo los 16.970 puntos y por encima de los 16.275-16.165 puntos. Mantiene cortes descendentes activos y, mientras no perfore los 16.165 puntos, no actualizaríamos próximos objetivos bajistas rumbo al hueco abierto el 14 de noviembre en los 15.744-15.482 puntos”-.

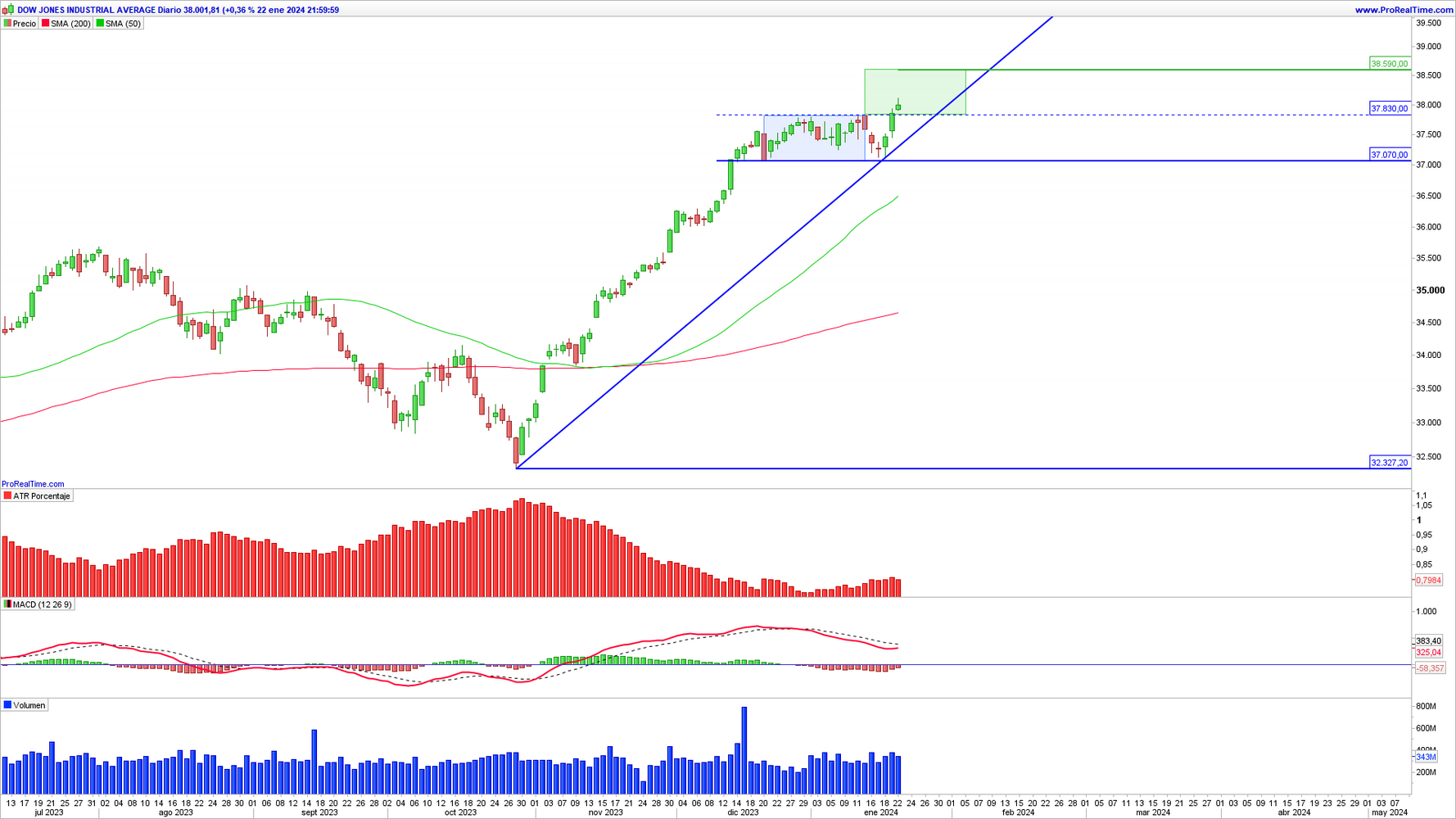

El Dow Jones se debería beneficiar de su condición de índice valor

El índice Dow Jones Industriales logra establecerse por encima de la resistencia de los 37.830 puntos, "cota que funcionaba como la banda superior de un rango lateral terciario o de corto plazo, cuya banda inferior proyectábamos a partir de los 37.070 puntos. La ruptura alcista se produce en favor de la estructura creciente de fondo, permitiendo considerar un objetivo mínimo de ascenso teórico en las proximidades de los 35.590 puntos, escenario que debemos priorizar en un contexto en el que el oscilador de momento, MACD diario, logra normalizar lecturas de sobrecompra y atisba un próximo corte

ascendente", dice González. Por su parte, "no comenzaremos a apreciar un deterioro técnico en el corto plazo mientras no perfore (1) la directriz creciente que parte desde los mínimos de octubre, así como (2) el soporte de los 37.070 puntos".

El Dow Jones debería beneficiarse de la opinión de que su condición de índice de valor será un buen medio de volver al mercado de acciones para muchos inversores recelosos que se mantuvieron al margen del mercado bursátil desde 2022. Sin embargo, las acciones tecnológicas y de crecimiento -en los que se centran en mayor medida los índices S&P 500 y NASDAQ- podrían beneficiarse más de la caída de los rendimientos del Tesoro. Esto se debe a que estas acciones tienden a depender más de unos tipos de interés más bajos para financiar sus estrategias de crecimiento. Del mismo modo, unos tipos de interés más bajos significan una tasa de descuento más baja para las acciones de crecimiento que dependen para sus valoraciones de unas pistas de aterrizaje más largas para la rentabilidad futura.

Los principales peligros para este índice en 2024 serán una renovación de la presión inflacionista o una caída importante de los beneficios de las empresas que lo componen. Sin embargo, las ganancias no han sido un problema importante para las empresas del índice a finales de 2023, y la mayoría de los economistas predicen que la inflación continuará su descenso hacia el objetivo del 2% del banco central.