El dólar tampoco ha escapado a la fuerte volatilidad que sacude los mercados financieros este año, especialmente desde la toma de posesión del presidente de Estados Unidos, Donald Trump, el pasado mes de enero. Las continuas idas y venidas en sus políticas arancelarias no solo han generado incertidumbre en los mercados de renta fija y variable en EEUU, sino que también han impactado directamente en su divisa. Sin ir más lejos, la semana pasada el dólar registró una caída cercana al 4% frente al euro.

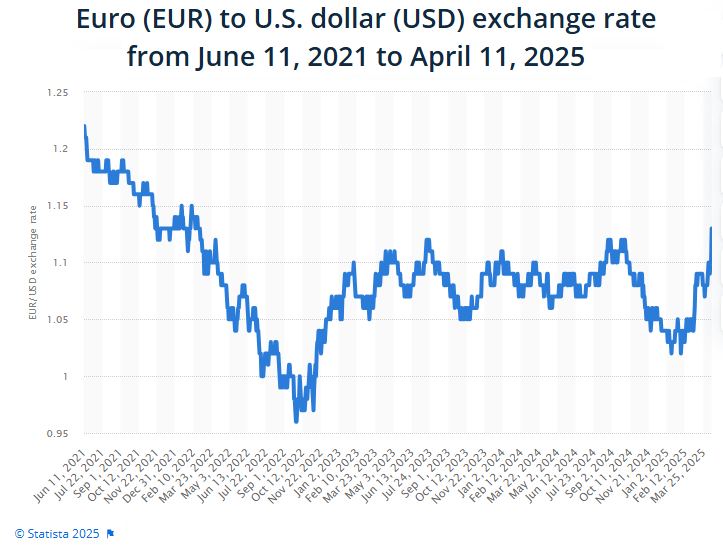

De hecho, el viernes pasado, la moneda comunitaria subió con fuerza frente al billete verde, con el par Euro Dólar rozando los 1,1474. Si bien algunos analistas interpretan este movimiento no tanto como una muestra de confianza en el euro, sino como una señal del creciente escepticismo en torno al billete verde, lo cierto es que la divisa europea se sitúa en niveles no vistos en los últimos tres años.

El porqué del debilitamiento del dólar

La depreciación del dólar bajo este nuevo mandato de Donald Trump puede atribuirse a una combinación de factores económicos, políticos y geoestratégicos. Tal y como recoge Reuters, hace unos días François Villeroy, miembro del BCE, señalaba que “las políticas de Trump están socavando la confianza en el dólar como moneda de reserva global”. En concreto, son varios los factores que explican esta pérdida de valor del billete verde:

Política Comercial Agresiva

Trump ha reactivado una política arancelaria dura, especialmente contra China, imponiendo tarifas a productos industriales, agrícolas y tecnológicos.

Esto ha generado tensión internacional y temor a represalias, lo que reduce la demanda global de dólares, al haber menor intercambio comercial.

Además, los aranceles suelen ser vistos como inflacionarios, lo que afecta las expectativas sobre tipos de interés reales.

Vulnerabilidad económica

En el marco de su política comercial restrictiva, el presidente Trump ha dado un giro al anunciar una pausa de 90 días en la aplicación de nuevos aranceles, reduciendo los derechos al 10% para la mayoría de los socios comerciales de Estados Unidos.

- La medida, destinada a abrir la puerta a nuevas negociaciones comerciales, ha aliviado momentáneamente las tensiones globales. Sin embargo, también ha suscitado inquietud sobre la resiliencia económica de Estados Unidos, lo que también aumenta la presión sobre el dólar.

Pérdida de Confianza

La fortaleza del dólar se había visto respaldada por el crecimiento relativo "excepcional" de EE. UU. y las entradas de capital globales, pero esa narrativa se está desmoronando. A ello hay que añadir que Trump ha criticado abiertamente a la Reserva Federal, al Tesoro y ha impulsado medidas unilaterales sin coordinación con organismos internacionales (como el FMI o la OMC).

- Esto erosiona la percepción de independencia de las instituciones financieras estadounidenses, generando incertidumbre sobre la sostenibilidad de la política económica. Como consecuencia, inversores institucionales y bancos centrales diversifican sus reservas fuera del dólar.

Déficit Fiscal Creciente

Trump ha impulsado recortes fiscales masivos y aumento del gasto en defensa y subsidios internos, lo que dispara el déficit público.

El aumento del déficit suele generar expectativas de mayor endeudamiento del Tesoro, lo que presiona a la baja el valor del dólar en los mercados globales.

El rendimiento de los bonos puede subir, pero si no compensa el riesgo, los flujos se desvían a otras divisas.

Política Monetaria de la Fed

La Reserva Federal, en respuesta a la desaceleración global y las tensiones comerciales, ha pausado subidas de tipos e incluso contempla recortes si el crecimiento se debilita.

Una política monetaria más "dovish" implica tipos de interés reales más bajos, lo que reduce el atractivo del dólar como activo de reserva.

Desdolarización Progresiva

Varios bloques económicos (BRICS+, China, Rusia, países árabes) están fomentando acuerdos comerciales bilaterales en monedas distintas al dólar (yuan, euro, oro, criptomonedas).

Esta tendencia se acelera en contextos de inestabilidad geopolítica y comercial, como el actual.

Menor uso del dólar como moneda internacional implica menos demanda estructural de dólares, debilitando su cotización.

Previsiones alcistas para el euro

Todo estos factores están llevando a numerosos actores internacionales a revisar a la baja sus expectativas sobre la divisa estadounidense de cara al medio plazo, al tiempo que elevan sus previsiones para el euro. En este sentido, Fawad Razaqzada, analista de mercado de Forex.com, señala que "solo si la confianza en la política fiscal y comercial estadounidense deja de erosionarse, podríamos ver que el pronóstico del EUR/USD se torne negativo". Con este escenario de fondo, son varios los grandes bancos que revisan al alza sus previsiones para el euro/dólar:

El banco de inversión MUFG ha cambiado significativamente su postura sobre la evolución del euro/dólar. Ante el riesgo de una pérdida de confianza más profunda en el dólar, la entidad considera ahora que un movimiento hacia la zona de 1,20 en EUR/USD es perfectamente alcanzable. Según MUFG, “hay numerosos factores que han generado las condiciones actuales en los mercados financieros, y mientras no se resuelvan, es difícil prever un cambio en la dirección del mercado”.

En la misma línea, Citi proyecta una apreciación adicional del euro hasta 1,15 dólares, apoyada en la debilidad del billete verde y en las expectativas sobre la política monetaria de la Reserva Federal.

UBS también ha actualizado sus previsiones de divisas, revisando al alza sus objetivos para el EUR/USD: 1,10; 1,12; 1,12 y 1,14 hasta marzo de 2026, por encima de sus estimaciones anteriores de 1,06; 1,08; 1,10 y 1,12, respectivamente. Estas revisiones se producen ante la expectativa de recortes más agresivos de tipos de interés por parte de la Fed, como respuesta al impacto que los nuevos aranceles están teniendo sobre el poder adquisitivo de los consumidores estadounidenses y sobre la inversión empresarial. "Esperamos que la economía estadounidense sea la más afectada por los nuevos aranceles, y prevemos una mayor flexibilización por parte de la Fed que del Banco Central Europeo (BCE) a partir de ahora", señalan los estrategas de UBS. La entidad mantiene su visión de que la fortaleza del dólar será limitadaen el futuro y aconseja aprovechar los repuntes para reducir exposición a la divisa.

También Nordea ha girado su visión sobre el dólar. "Hemos hecho un cambio completo en nuestra perspectiva y ahora esperamos que el dólar se debilite en lugar de fortalecerse". El banco ha abandonado su anterior previsión bajista para el EUR/USD de 1,04, y ha elevado su estimación de cierre de 2025 hasta 1,12, desde el 1,07 anterior.

Uno de los movimientos más drásticos proviene de Goldman Sachs, que se ha posicionado firmemente en el bando bajista del dólar. La entidad considera que el debilitamiento de los fundamentos macroeconómicos de EEUU y el fin del excepcionalismo estadounidense impulsarán una depreciación estructural del dólar. El euro se perfila como uno de los principales beneficiarios, y Goldman ha elevado su previsión para el EUR/USD a 1,20 en 12 meses, frente al 1,02 anterior.

“El reciente debilitamiento del dólar persistirá, especialmente reflejado en el índice DXY”, señalan desde Goldman, tras reevaluar los acontecimientos de las últimas semanas y sus implicaciones sobre la política económica. Durante los últimos años, el optimismo sobre el crecimiento de EEUU respecto a la eurozona había sustentado una fuerte demanda de dólares y flujos de capital hacia activos estadounidenses. Sin embargo, el dólar ha perdido fuerza: el índice DXY ha caído cerca de un 8% desde sus máximos de enero, alcanzando mínimos de seis meses. La reacción del mercado a la agresiva política comercial estadounidense ha sido clave: el dólar ha tendido a debilitarse en lugar de actuar como refugio.

En cuanto a previsiones más conservadoras, Bankinter sitúa actualmente el cruce en el entorno de 1,075 y espera un rango de 1,05 a 1,10 para finales de 2025, con una posible extensión hacia 1,08/1,15 en 2026.

Por su parte, Renta 4 muestra la visión técnica más ambiciosa: “El euro/dólar ha superado recientemente los máximos de los últimos años, rompiendo también la directriz bajista de largo plazo desde los máximos de 2008. El siguiente objetivo alcista se sitúa entre 1,215 y 1,255 dólares por euro en los próximos meses, con un primer soporte relevante en los 1,073, los mínimos de marzo”.

Evolución histórica del Euro Dólar

Entre 2001 y 2008, el tipo de cambio anual promedio del euro frente al dólar estadounidense registró un fuerte aumento. En 2008, el tipo de cambio promedio anual fue de 1,47, lo que significaba que un euro podía comprar 1,47 dólares estadounidenses. Para 2019, este valor había disminuido en general, hasta situarse en 1,12, lo que significaba que un euro podía comprar 1,12 dólares.

Ya en 2022, el tipo de cambio euro-dólar fluctuó significativamente, alcanzando su valor más bajo registrado desde 2008 durante ese periodo.