Arranque de agosto negro para los mercados, de la mano de unos datos macro que fueron tan malos que dejaron de ser 'buenos'. Y es que, si hasta ahora los inversores traducían (muchas) cifras negativas como señales positivas de cara a los recortes de tipos por parte de los bancos centrales, el ISM manufacturero del pasado jueves -que decepcionó al situarse en 46,8 puntos frente a las expectativas de 48,8 puntos, indicando contracción- y el informe de empleo del viernes en EEUU -que reflejaba una creación de 114.000 puestos de trabajo frente a las estimaciones de 175.000 y una tasa de desempleo del 4,3%- hacían presagiar un entorno de peligro (aterrizaje brusco) e incluso de alarma (recesión).

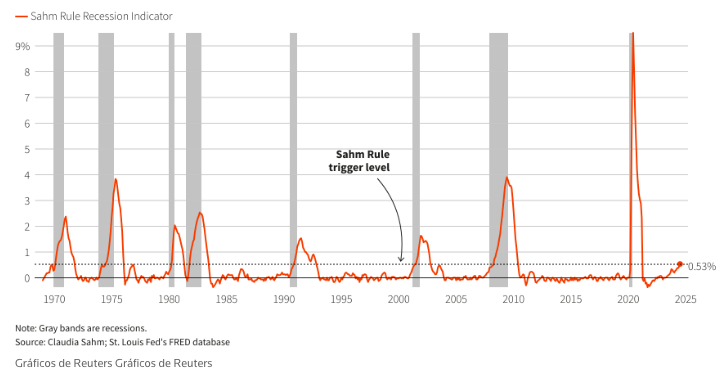

En este sentido, el movimiento al alza de la tasa de desempleo había centrado la atención en torno a la regla de Sahm, según la cual, si la media de tres meses más reciente de la tasa de desempleo se sitúa medio punto porcentual por encima de su punto más bajo de los 12 meses anteriores, la economía entrará en recesión.

Según la economista Claudia Sahm, que estableció el indicador de recesión, ésta ya se había desencadenado (técnicamente), pero también advirtió sobre el uso de un solo indicador y afirmó que "EEUU aún no está en recesión". Pero, tarde... El pánico ya había hecho acto de presencia en los mercados y el mismo viernes tanto la renta variable como los rendimientos americanos cayeron de forma importante.

Los ingredientes del cóctel "desplome bursátil"

Con todo, lo peor desde el lado bursátil (y a nivel global) estaba por llegar en el arranque de esta semana. A primera hora del lunes, los mercados asiáticos eran los siguientes en hacer saltar las alarmas. Los datos poco alentadores en EEUU llevaron a los inversores a reducir sus expectativas sobre los tipos de interés a corto plazo y la cotización del dólar. Como consecuencia, el yen se revalorizó con fuerza, invirtiendo el movimiento especulativo denominado carry trade del yen, a la vez que las ventas golpeaban a las bolsas en medio de un sentimiento de aversión al riesgo. "Cuando hay apalancamiento y mercados menos líquidos (en verano), un cambio de tendencia (de yen débil a yen fuerte) genera inevitablemente ajustes de márgenes. Quienes se ven obligados a vender su exposición al riesgo se deshacen de sus posiciones, lo que explica la rapidez de la corrección bursátil desde la semana pasada", explica Damian McIntyre, Portfolio Manager de Federated Hermes Limited.

Las ventas fueron, además, más pronunciadas en las bolsas de Japón, tras la subida de los tipos de interés por parte del Banco Central japonés el pasado 31 de julio hasta el 0,25%, dando además indicios de nuevas alzas. En concreto, y debido a la gran liquidación de carry trade, el Nikkei cayó un 2% el jueves, casi un 4% el viernes y un 12,40% el lunes.

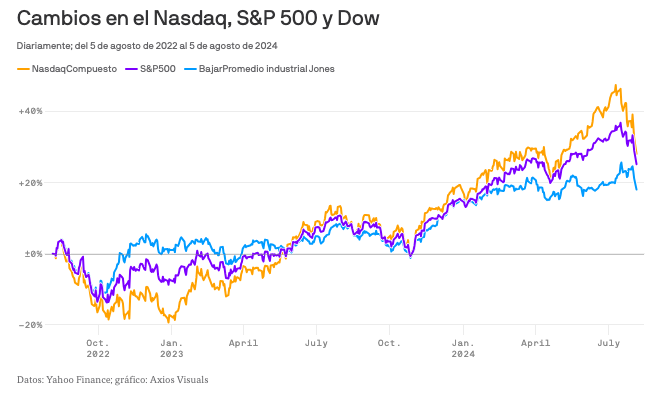

Una corrección que, a su vez, arrastró aún más a un sector tecnológico estadounidense que ya venía renqueando desde hacía varias jornadas, y que se veía reforzada "por la espectacular divergencia de las políticas monetarias (esperadas) entre la Reserva Federal y el Banco de Japón", cuenta Jean Louis Nakamura, director de Conviction Equities (Boutique de Vontobel). "La brutal apreciación de la divisa japonesa deshizo gran parte de las operaciones de carry trade que han apoyado a los mercados tecnológicos y sensibles al crecimiento (Nasdaq, Taiwán), al tiempo que penalizaban en exceso a la renta variable doméstica japonesa".

Pero, más allá de los factores inmediatos de hace menos de una semana, el cóctel de esta corrección tiene otros ingredientes... "El temor al crecimiento no se limita a EEUU. La debilidad de los datos mundiales también suma, con unos PMI débiles en Asia y unas esperanzas de estímulo en China que se desvanecen una y otra vez. […] Si a esto le añadimos algunas preocupaciones geopolíticas -las crecientes tensiones bélicas entre Irán e Israel- y una carrera cada vez más reñida por la Casa Blanca en Estados Unidos, nos encontramos ante una auténtica corrección del mercado de renta variable”, explica Jack Janasiewicz, estratega de carteras de Natixis IM Solutions.

Por último, desde el lado micro, es cierto que "los beneficios empresariales siguen batiendo las estimaciones de resultados, pero las reacciones de los valores han sido volátiles. El S&P 500 está registrando unos beneficios agregados superiores al 5,2% y unos ingresos superiores al 0,9%. Sin embargo, esto no se ha traducido necesariamente en rentabilidades bursátiles. Amazon, por ejemplo, superó las estimaciones de beneficios por acción en un 20%. Sin embargo, la preocupación por la salud del consumidor, que negocia a la baja los precios y no compra artículos de gran valor a un ritmo coherente con una economía robusta, hizo que las acciones cayeran casi un 9% el pasado viernes", apuntan desde Federated Hermes Limited.

¿Son exageradas las correcciones?

Conocidas las causas, el siguiente punto a analizar es la correlación y alcance de las ventas. Para muchos expertos, los ajustes del mercado era algo que tenía que llegar si tenemos en cuenta las valoraciones de determinados activos. "El precio es lo que pagas y el valor es lo que obtienes. El precio de los activos de riesgo era demasiado alto y creemos que el valor (es decir, el rendimiento del capital) estaba por debajo de lo que la gente esperaba. La volatilidad es el ajuste del mercado en función de supuestos incorrectos, por lo que las expectativas del mercado sobre los ingresos eran demasiado altas. Si bien las ganancias aún no se han desplomado, los mercados lo descuentan antes de que suceda mediante evidencia tangencial, que es quizás lo que obtuvieron la semana pasada", explica Rob Almeida, Gestor de carteras y estratega de inversión de MFS Investment Management.

Sin embargo, no hay que olvidar que las caídas no son solamente de la semana pasada... "El repunte de la renta variable en particular ha sido muy extenso en el tiempo y, además, recientemente se han observado fuertes movimientos a la baja en los índices tecnológicos; por ejemplo, el Nasdaq ya había perdido un 8% de su valor entre sus máximos y mínimos de julio", explica Eoin Walsh, gestor de cartera de TwentyFour Asset Management (Vontobel), que recuerda, además, que "estamos en agosto, un mes en el que tradicionalmente se registran movimientos desmesurados y en el que la liquidez es menor debido a la temporada de vacaciones".

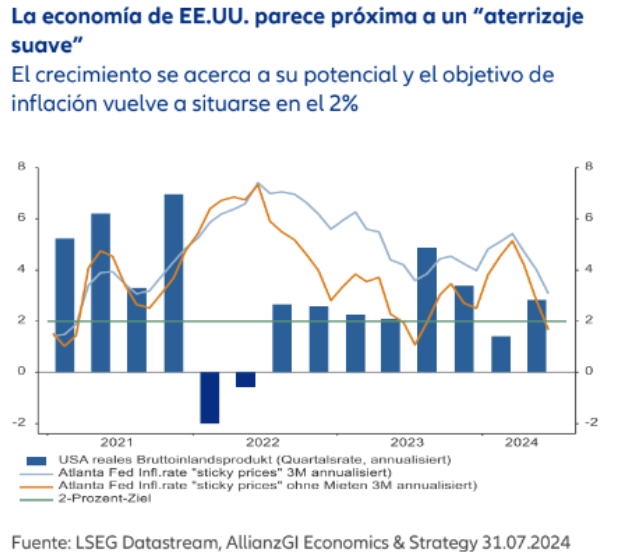

Por otro lado, si nos centramos en los datos macro que "sustentan" la volatilidad de los mercados, el "sustento" no tiene tanto fundamento. Al menos no para tal verticalidad de caídas... "No hay que dar tanta importancia al informe de empleo de un mes. Debemos esperar al menos un par de meses más para ver si se trata de una tendencia. Las cifras de crecimiento económico del segundo trimestre de EEUU fueron sólidas, con un aumento anualizado del PIB del 2,8%. No creemos que la reciente debilidad de los datos estadounidenses justifique una venta masiva como la que hemos visto en los últimos días", asevera George Brown,economista Senior de EEUU de Schroders.

Además, tal y como apunta Enguerrand Artaz, gestor de fondos de La Financière de l’Echiquier (LFDE), aunque "es innegable que la economía estadounidense sigue una tendencia a la baja que podría llegar a ser preocupante", también los es que el informe de empleo de la semana pasada "está posiblemente sesgado por efectos puntuales. En particular, el número de trabajadores despedidos por motivos meteorológicos alcanzó un nivel excepcional en julio (461.000 frente a los 41.000 de media de ese mes del año). No cabe duda de que el mercado laboral estadounidense ha entrado en una fase de deterioro, pero la situación en un momento dado puede no ser tan mala como sugieren las últimas cifras".

Por su parte, Luke Bartholomew, Economista jefe adjunto de abrdn, cree que "el informe del mercado laboral de la semana pasada fue flojo en general, con un aumento del desempleo históricamente coherente con una recesión. Sin embargo, el ISM del sector servicios repuntó hasta 51,4 en julio, frente al anterior dato del 48,8, y el PMI equivalente se situó en 55, aún más firme. Por su parte, la Encuesta de Oficiales Superiores de Crédito apuntaba a una estabilización de las condiciones crediticias, aunque sin llegar a relajarse respecto a la considerable restricción de los últimos años. En términos más generales, son relativamente pocos los datos económicos que apuntan a una recesión. El gasto de los consumidores y la inversión de las empresas se mantuvieron sólidos durante el segundo trimestre, y las previsiones de la Reserva Federal de Atlanta apuntan a un aumento del 2,5% del PIB en el tercer trimestre. De hecho, los indicadores de recesión del NBER dan pocas señales de alarma".

¿Ha pasado lo peor? ¿Recesión, desaceleración o lentitud de la economía?

Desde el equipo de Macroeconomía Global y Asignación de Activos de Fidelity "es improbable que el crecimiento se desplome" y "el aterrizaje suave sigue siendo la evolución más plausible". Es cierto que "el riesgo de recesión está aumentando, pero no hasta niveles que nos preocupen. Los fundamentales económicos siguen siendo bastante sólidos y las finanzas de los consumidores y las empresas parecen bastante saneadas. Nuestra hipótesis de trabajo sigue siendo un aterrizaje suave, con una probabilidad del 55%, y manejamos una probabilidad de recesión del 30%. Pensamos que los mercados están reaccionando en exceso, pero es importante recordar que los movimientos del mercado excesivos pueden generar rápidamente una espiral y repercutir en la confianza, el gasto y, en última instancia, el crecimiento. Cuanto más se prolonguen y agudicen estos movimientos, mayor será el riesgo de que desencadenen una recesión".

Para Paolo Zanghieri, economista senior en Generali AM, parte del ecosistema de Generali Investments, "el debilitamiento de la actividad y del mercado laboral es innegable y las probabilidades de que se produzca una leve recesión a principios de 2025 han aumentado hasta alrededor de un tercio, pero, si miramos más allá de los datos de nóminas, no vemos una destrucción de empleo a gran escala a corto plazo, ya que los motores de la demanda interna (principalmente la renta disponible) no se están hundiendo".

"Nuestra hipótesis de base ha sido siempre la de un aterrizaje suave en EEUU, es decir, en algún punto entre un escenario «Ricitos de Oro» y un aterrizaje duro, con un crecimiento por debajo del potencial, aunque no significativo. También pensamos que el camino hasta allí podría ser peor, dada la confianza de los mercados en un resultado perfecto. Detrás de los sólidos datos macroeconómicos, hay partes de la economía estadounidense que llevan tiempo debilitándose, y no es una sorpresa ver que por fin esto sale a la superficie, aunque haya sucedido rápidamente", cuenta Eoin Walsh.

Jack Janasiewicz comenta, en este sentido, que “el sentimiento reacciona a los precios y el reciente repunte de la volatilidad a corto plazo, unido a una fuerte caída, ha provocado un coro de llamadas a la recesión, pero nos parece un poco prematuro empezar a hablar de recesión. Los indicios apuntan a una ralentización de la economía. Pero desaceleración y lentitud son dos cosas muy distintas”.

Menos recortes son también los que barajan desde Fidelity, al asegurar que, "dado que no pensamos que la volatilidad de estos días sea la antesala de una recesión, seguimos esperando que la Fed recorte los tipos de interés 25 puntos básicos en septiembre y diciembre. En cualquier caso, no conoceremos la gravedad de los riesgos que emanan de los mercados financieros hasta que sea demasiado tarde, lo que entonces sí podría justificar una respuesta contundente de los bancos centrales; eso significa que no podemos descartar la posibilidad de más y mayores recortes de tipos (hasta 50 pb) si las condiciones financieras se endurecieran más". Lo mismo que opina Paolo Zanghieri al apuntar que "otra tanda de malos datos de actividad durante el verano se traducirá muy probablemente en tres recortes de 25 puntos básicos (pb) este año (frente a los entre 100 y 125 pb de recortes que prevé actualmente el mercado, incluidos los 50 pb de la reunión de septiembre)".

Por último, Jean-Louis Nakamura, director de Conviction Equities (boutique Vontobel), cree que "si el desplome de los precios de los activos de riesgo se prolonga significativamente, no puede excluirse un recorte de emergencia por parte de la Fed. En ese caso, el rebote de las acciones podría ser tan brutal como el reciente episodio de ventas masivas, y los sectores y mercados más apoyados por los motores seculares y/o la sensibilidad a los tipos de interés (tecnología, inteligencia artificial, EE.UU., Taiwán, India) serían los que progresarían más rápidamente".

¿Dónde nos refugiamos?

Con todo, de momento, la volatilidad sigue en modo "peligro on" y los tipos de interés en modo "pause". Y en este contexto, es clave para los inversores adoptar un enfoque prudente y diversificado. En este sentido, Simon Webber, portfolio manager de Schroders, explica que tras venir anticipando "un aumento de la volatilidad del mercado de renta variable, dada la desconexión entre las boyantes expectativas de consenso, unos datos económicos dispares y una aparente valoración errónea del riesgo, seguimos intencionadamente bien diversificados, con una exposición equilibrada a los segmentos cíclicos y defensivos del mercado". A medio plazo, "esperamos que los mercados de renta variable estén bien respaldados por los fundamentales y un crecimiento modesto de los beneficios empresariales".

La apuesta de LFDE y Generali AM pasa más por los valores defensivos, "que se benefician de la visibilidad de los beneficios, unos balances saneados y unas valoraciones razonables", cuenta Enguerrand Artaz. Para Paolo Zanghieri, "por ahora merece la pena mantener una inclinación hacia los sectores defensivos frente a los cíclicos. Las condiciones fundamentales siguen siendo buenas por el momento y los mercados están reevaluando los posicionamientos elevados y el sentimiento de euforia técnica, lo que podría conducir a un mejor punto de entrada en el futuro". A nivel regional, "en Europa mantenemos la preferencia por Reino Unido o por Europeos extra comunitarios frente a los que forman parte de la Unión Europea. Mantenemos la prudencia táctica con respecto a los valores estadounidenses, ya que la mayoría de los 7 magníficos presentan sus resultados esta semana".

Por su parte, Johan Van Geeteruyen, CIO de renta variable fundamental de DPAM, explica que "tras la corrección de la semana pasada, los múltiplos de mercado se han vuelto más razonables, la amplitud del mercado ha mejorado, el posicionamiento es probablemente más adecuado, la inflación está disminuyendo y el crecimiento económico, aunque en desaceleración, sigue siendo sólido. Los beneficios siguen siendo sólidos. En lugar de precipitarnos, desde DPAM nos centramos en valores de crecimiento de calidad para garantizar una mayor rentabilidad, evitando al mismo tiempo adoptar una actitud excesivamente defensiva".

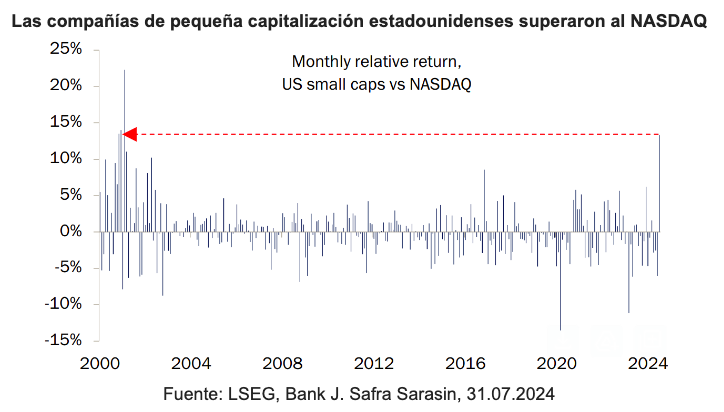

Si nos centramos en el tamaño, no hay que olvidar en julio las compañías de pequeña capitalización americanas compensaron parte del débil comportamiento bursátil de las grandes tecnológicas. "Por ejemplo, los bancos regionales (que constituyen el mayor sector en el espacio de las pequeñas capitalizaciones) han perdido depósitos en favor de los fondos del mercado monetario de mayor rendimiento y de los bancos más grandes, pero esta evolución se está invirtiendo ahora. Sin embargo, una aceleración de la ralentización podría poner fin a la rentabilidad superior de las compañías de pequeña capitalización. Por ello, dado el actual entorno macroeconómico, "creemos que la renta variable defensiva debería obtener mejores resultados. De ahí que mantengamos nuestra preferencia sectorial por las compañías de bienes de consumo básico, sanidad y utilities, mientras que nos mostramos cautos con respecto al sector financiero, dado el contexto de tipos cada vez más desfavorable para el sector. A nivel regional, mantenemos nuestra preferencia por Suiza", explica Claudio Wewel, estratega de divisas de J. Safra Sarasin Sustainable AM.

Defensivos o cíclicos, europeos o americanos, de pequeña o mediana capitalización... lo que no hay que infraponderar en las carteras es la serenidad. Las ventas de pánico rara vez funcionan. Pero las compras temerarias tampoco... Como Charlie aparentemente convenció a Warren: "compre buenos negocios a un valor justo y espere hasta que suban de precio, pero no compre un negocio malo a un precio bajo y espere obtener un valor justo".

TE INTERESA PARA INVERTIR

Descubre los valores con tendencia alcista y con mejores fundamentales para invertir

Nuestro equipo de análisis sigue los mercados en tiempo real y realiza carteras de inversión (tendenciales y de fondos de inversión) , análisis , informes independientes y herramientas para que los inversores inviertan con información y análisis profesional.

En estrategias de Inversión llevamos más de 19 años haciendo que los inversores logren rentabilizar sus inversiones de forma recurrente.