El sector del automóvil europeo se encontraba esta semana con una nueva preocupación el horizonte. Haciendo gala de su habitual verborrea, el presidente de EEUU, Donald Trump, avanzaba que a principios de abril podría imponer nuevos aranceles de alrededor a varios sectores. En el caso de los vehículos que entren al país estarán gravados “en torno al 25%”, añadió el nuevo inquilino de la Casa Blanca, si bien la tasa iría aumentando “sustancialmente” cada año.

“Malas noticias para los fabricantes europeos”, apunta Esther Gutiérrez de la Torre, analista de Bankinter. “En las últimas semanas Trump parecía apuntar a un enfoque ‘recíproco’ en la imposición de aranceles. Actualmente Europa impone un arancel del 10% a las importaciones de vehículos desde EEUU, mientras EEUU grava con un 2,5% a las que provienen de Europa. En este contexto se barajaba una subida adicional de la tasa actual en EEUU del 7,5%, hasta dejarla en el 10%. Por eso estas noticias, que apuntan a un 25% como tasa inicial, son claramente negativas para el sector”.

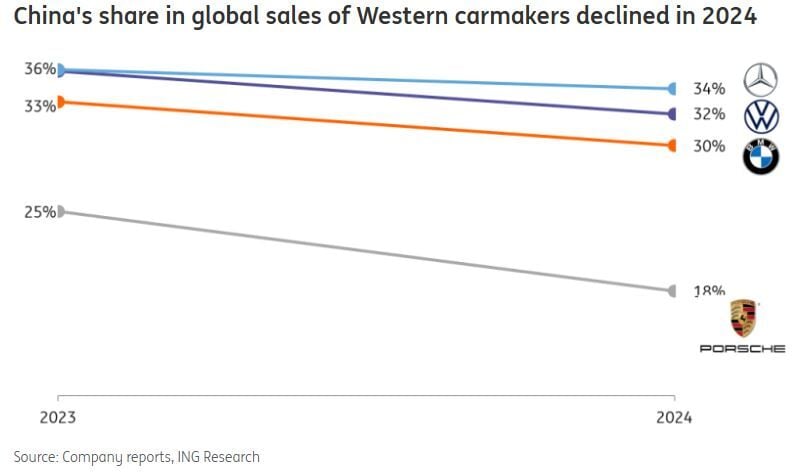

“Hay importantes factores que pesan sobre los principales fabricantes europeos”, recuerda Gutiérrez de la Torre. Entre “los más relevantes” se encontraría “la preocupación sobre el crecimiento en China, que supone entre el 30%/40% de las ventas, y la sobrecapacidad en este mercado que se traduce en una fuerte guerra de precios”. Se suman además “la caída de la demanda de vehículos eléctricos mientras la regulación obliga a reducir emisiones” y “la guerra arancelaria no solo con EEUU, sino también con China”, señala la experta de Bankinter.

En una línea similar se expresan los analistas de ING Research Oleksiy Soroka y Rico Luman, que citan “la elevada competencia de actores centrados en vehículos eléctricos en rápido desarrollo como BYD y Xpeng, combinada con actitudes de compra más moderadas entre los consumidores del país”. “Esperamos que la participación de mercado de las marcas europeas y occidentales continúe disminuyendo durante 2025” en China.

Soroka y Luman destacan además que “las ventas de automóviles siguen estando aproximadamente un 18% por debajo de las de 2019”, al tiempo que anticipan que la situación para los fabricantes europeos “seguirá siendo difícil este año a menos que haya concesiones políticas y medidas de apoyo”.

De cara a 2025, ING augura que el mercado de Europa Occidental “presente otro desempeño moderado, con un crecimiento de solo el 1,0%, en ausencia de algunos programas de incentivos adicionales”. Si bien “el mercado automovilístico europeo se verá respaldado por la continua reducción de los tipos de interés oficiales y por un repunte anticipado en las ventas de vehículos eléctricos, ayudado por múltiples lanzamientos de nuevos modelos”, al mismo tiempo “las políticas están bajo presión para adoptar un enfoque flexible con respecto a los ambiciosos objetivos de CO2”.

De vuelta a los posibles aranceles estadounidenses, entre los fabricantes europeos Mercedes sería el más perjudicado, porque exporta un 55% aproximadamente de sus ventas a EEUU desde Europa, frente al 35% de BMW y Volkswagen, según los cálculos de Bankinter. En términos de EBIT el impacto potencial en Mercedes rondaría el 25%, en Volkswagen el 20% y en BMW el 15%.

Las grandes automovilísticas han estado negociando con el equipo de Trump desde antes de su toma de posesión, con la esperanza de evitar la imposición de aranceles. El presidente de Stellantis, John Elkann, pasó cuatro días en Washington reuniéndose con Trump y altos cargos de su gobierno, según una fuente de la empresa.

Elkann, que actualmente dirige la matriz de Chrysler y Jeep, Stellantis, mientras busca un nuevo presidente ejecutivo, fue uno de los ejecutivos mundiales que asistieron a las celebraciones de la toma de posesión de Trump el lunes. Volkswagen también ha estado en estrecho contacto con la administración Trump sobre los aranceles, según se hizo eco la agencia Reuters.

Hildegard Mueller, presidenta de la asociación automovilística alemana VDA, cree que las plantas en EEUU de las automovilísticas europeas “deberían tenerse en cuenta” en cualquier conversación sobre aranceles. “Tenemos mucho que ofrecer, muchos puestos de trabajo en EEUU, una red de producción que funciona y que también crea crecimiento y prosperidad en EEUU”. “Si se imponen aranceles, tenemos que considerar cómo podemos responder a ellos en términos concretos”.

Un año muy complicado en Bolsa

Lo cierto es que el sector del automóvil sigue sin ver la luz al final del túnel en Bolsa. Las acciones de Mercedes caen todavía un 10% en el acumulado de los últimos 12 meses, si bien desde el inicio de año parecen haber recuperado algo de terreno, con un rebote del 15%. De hecho, es la mejor de las grandes automovilísticas europeas.

BMW ha caído un 20% en el último año, si bien rebota un 5% en este arranque de 2025, mientras que Volkswagen cae un 18,6% en los últimos 12 meses a pesar de que en lo que va de 2025 registra un rebote del 11%. Todavía peor le ha ido a Porsche, con una caída de más del 28% en el último año, mientras que solo en 2025 también se sitúa en negativo (-2%).

Las acciones de Stellantis cotizadas en la Bolsa de Milán han caído un 42% en el último año.

“Nuestra recomendación sobre el sector actualmente es de venta”, señala Gutiérrez de la Torre. “El momentum es claramente negativo y no identificamos catalizadores a corto/medio plazo. Hay importantes factores que pesan sobre los principales fabricantes europeos”.