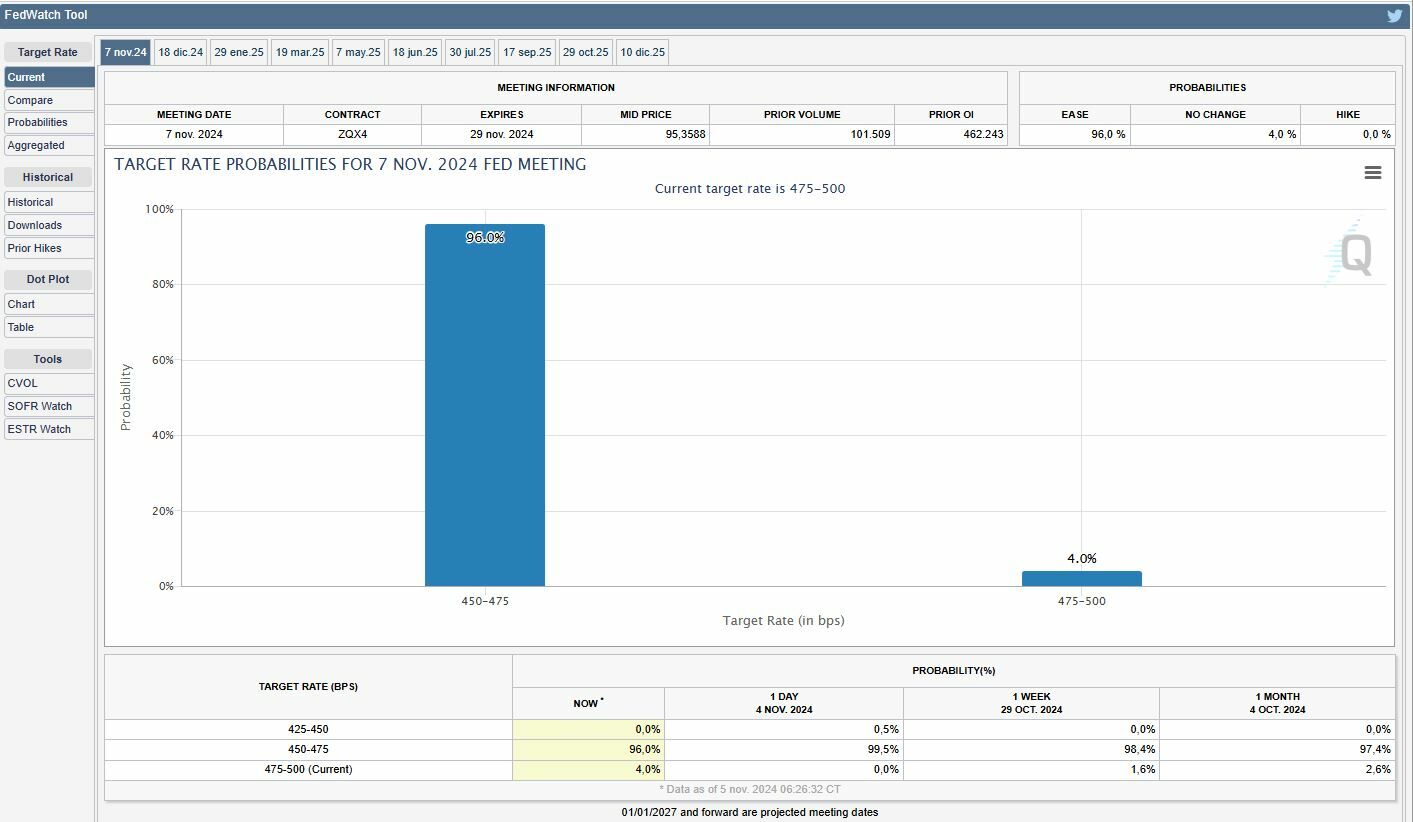

La Reserva Federal salta a la palestra esta semana en plena resaca de las elecciones presidenciales en EEUU. La institución que preside Jerome Powell inicia hoy su reunión de dos días, que concluirá mañana jueves con sus anuncios de política monetaria. A día de hoy, parece haber pocas dudas de que acometerá un recorte de tipos de 25 puntos, con una probabilidad del 96%, de acuerdo con la herramienta Fedwatch de CME Group.

“A lo largo del último mes, el mercado ha ido reduciendo progresivamente la cuantía de la bajada esperada para este mes de noviembre”, explica Cristina Gavín, jefa de Renta Fija y gestora de fondos de Ibercaja Gestión. Aunque buena parte de estas expectativas responden a las dudas sobre la futura política fiscal expansiva de EEUU, “los datos que hemos conocido a lo largo del mes en materia de crecimiento y empleo dan argumentos adicionales a la Fed para ‘suavizar’ el ritmo de bajadas”.

Por otro lado, “un PIB que en su último dato trimestral avanzaba un 0,7% con una buena evolución del gasto y la renta de hogares. En lo que al empleo se refiere, aunque es cierto que el dato de octubre ha sorprendido a la baja, no hay que olvidar que se trata de un dato contaminado por efectos transitorios (huracanes, huelgas, etc.). A pesar de todo ello, el mercado laboral se está mostrando resistente”, añade Gavín.

“La inflación es una preocupación menor y la Fed está poniendo más atención en el enfriamiento del mercado laboral”, apuntan los analistas de ING James Knightley, Padhraic Garvey y Chris Turner, que esperan que la institución “continúe recortando las tasas a un nivel más cercano al neutral, independientemente de qué candidato gane”.

En este entorno, tanto Gavín como los analistas de ING apuestan por una bajada de 25 pb por parte de la Reserva Federal que dejaría el tipo de intervención en el rango entre el 4,50% y el 4,75%. “La Fed está más relajada con respecto a la inflación y está poniendo más atención en el mercado laboral mientras intenta asegurar un aterrizaje suave para la economía”, explican los expertos del banco holandés. “Incluso después del recorte de tasas de 50 puntos básicos de septiembre, la política monetaria está en territorio restrictivo y la Fed tiene margen para seguir recortando las tasas hasta un nivel más neutral para darle a la economía un poco más de espacio para respirar y seguir creciendo con fuerza. La propia Fed no ha dicho nada que nos disuada de esperar un segundo recorte de tasas consecutivo, salvo sugerir que la escala de la medida será de hecho menor que en septiembre”.

Diego Fernández Elices, director general de inversiones de A&G Global Investors, se expresa en una línea similar, al señalar que “los datos de la última semana sugieren que el motivo para un recorte sigue siendo válido, pero no para otro de 50 p.b.”. “Antes del periodo de silencio, los miembros de la Fed ya indicaban en general que un recorte de este tipo estaba justificado”, recuerda.

En ese sentido, Gavín, de Ibercaja, cree que “habrá que esperar a diciembre para ver una posible nueva bajada de 50 pb, aunque siempre que la coyuntura lo permita y las presiones inflacionistas sigan cediendo”. “La Fed, al igual que el BCE, está optando por tomar sus decisiones reunión a reunión, en función de los datos, sin comprometerse a priori a ningún movimiento”, señala la experta.

“Joe Biden seguirá siendo presidente hasta el 20 de enero, por lo que las noticias macroeconómicas seguirán siendo el principal factor que determinará el pensamiento de la Fed en la siguiente reunión de diciembre”, abundan los analistas de ING. En este caso, sin embargo, el banco holandés espera que la Fed también recorte 25 puntos básicos en diciembre, lo que elevaría la flexibilización total a 100 puntos básicos para este año.

¿Qué dirá el presidente Powell?

Teniendo en cuenta el consenso sobre el recorte de 25 puntos, y que en esta reunión no habrá proyecciones ni “dots”, buena parte de la atención se centrará en la declaración posterior a la reunión y en la rueda de prensa del presidente Jerome Powell. En cuanto a la declaración, Fernández Elices espera “pocos cambios”, y a que “continuará el mensaje de que cualquier ‘ajuste adicional’ dependerá de los datos que se vayan conociendo”.

En la rueda de prensa, “creemos que el presidente Powell evitará hacer declaraciones firmes sobre la trayectoria futura de la política monetaria. El nivel de incertidumbre actual es suficiente como para justificar un enfoque prudente en cuanto a la orientación futura”, añade el experto de A&G.

“El presidente Powell mantendrá el tono optimista que mostró en septiembre no dará muchos detalles adicionales”.