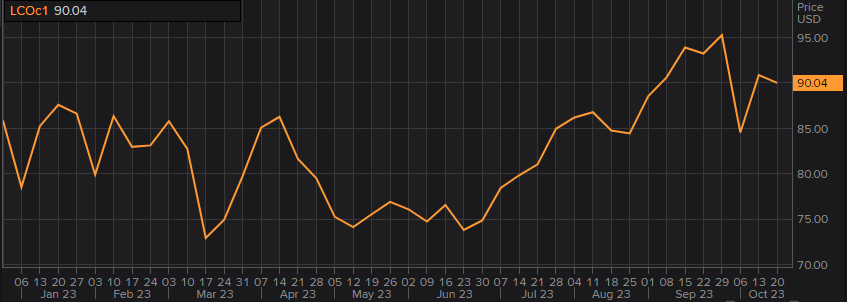

El pasado 7 de octubre Hamás atacaba a Israel y volvía a poner en vilo al mundo, pero también a los mercados, en general, y a algunos activos, en particular, principalmente al petróleo, cuyo precio salta a medida que el conflicto árabe-israelí genera nerviosismo. De hecho, la volatilidad de las últimas jornadas en el crudo es superior a la cifra lograda para el último año (31,74%), mostrándose como un activo con mayores variaciones de lo habitual.

A nivel de precios, el petróleo se ha revalorizado un 6,5% desde el pasado 6 de octubre, día anterior al estallido del conflicto, mientras que en el año gana un 14%. La última subida importante del 'oro negro' se producía el pasado miércoles, 18 de octubre. Nada más abrir los mercados, el Brent se situaba en 92,44 dólares con una ganancia del 2,8%, mientras que el West Texas repuntaba un 2,9% y se pagaba a 89,2 dólares el barril.

Los focos de la nueva escalada intradiaria eran dos: EEUU e Irán. En el primer caso, por la reducción de los inventarios estadounidenses de crudo y combustibles, ante un aumento de la demanda de gasóleo y combustible para calefacción. En concreto, según datos de la Administración de Información Energética (EIA), las existencias de combustibles destilados cayeron en 3,2 millones de barriles en la semana hasta el 13 de octubre, hasta 113,8 millones de barriles, mientras que las existencias de crudo cayeron en 4,5 millones de barriles, hasta los 419,7 millones, y las de gasolina en 2,4 millones, hasta los 223,3 millones.

El otro motivo llegaba de Oriente Medio y la amenaza de interrumpir el suministro de crudo de la región, después de que Irán pidiera que se impusiera un embargo de petróleo a Israel. El Ministro de Asuntos Exteriores iraní, Josein Amir Abdan, hizo el anuncio, instando a los 51 países miembros de la Organización de Cooperación Islámica, incluyendo Arabia Saudí, a unirse al embargo, con el objetivo directo de sumir a Israel en una crisis económica, e indirecto de desestabilizar el mercado petrolero internacional.

De momento, la amenaza sigue en eso, gracias a que la OPEP+ no ha dado señales de apoyar la petición de Teherán. Ello, unido a una visita a Israel del presidente estadounidense, Joe Biden, que terminaba sin que se produjera una nueva escalada en el conflicto entre Israel y Hamás, y que EEUU planea suavizar las sanciones a Venezuela para permitir que fluya más petróleo a nivel mundial, hacían que ayer jueves los precios de esta materia prima volvieran a estabilizarse y revertir las ganancias de la sesión anterior, con un Brent en niveles de 90 dólares el barril.

Mercado tensionado

Con todo, el mercado del petróleo sigue presionado al alza por las tensiones geopolíticas y la oferta, que podría mermar aún más. Y es que, si a comienzos de este octubre Arabia Saudí confirmaba que continuará con su recorte voluntario de un millón de barriles diarios hasta finales de diciembre de 2023, también se prevé que las exportaciones de petróleo de Rusia a través de sus puertos marítimos occidentales en noviembre se reduzcan en unos 300.000 bpd, en un momento en que se espera que las refinerías nacionales aumenten su producción al finalizar el mantenimiento estacional, según Reuters.

Una situación que podría ir a peor si Irán consigue su objetivo directo. En este sentido, cualquier chispa podría encender la tensa clama de hoy y convertirla en una contienda petrolera por parte de los países árabes. No hay que olvidar que Teherán, cuyo régimen financia y respalda a Hamás, controla el estratégico Estrecho de Ormuz, por cuyas aguas se mueve un tercio del crudo mundial. Situado entre Irán, Omán y Emiratos, la importancia del Estrecho de Ormuz radica en que es uno de los cuellos de botella comerciales y geoestratégicos más importantes del planeta. Por él transitan cada día alrededor de un 30% de los barriles de petróleo que se transportan por mar y casi un 20% de los que se consumen. Diariamente mueve 14,6 millones de barriles de petróleo, 1,4 de crudo refinado y 60 millones de toneladas de gas natural licuado. Por lo que si impide el paso de petroleros y metaneros por el mismo, viviríamos una crisis energética como en el pasado.

El petróleo podría irse a 150 dólares...

Toda esta tensión salvaje en el apartado político se traslada al bursátil. "El petróleo nos va a dar una de cal y otra de arena. El movimiento que puede generar en el intradía es mucho nerviosismo, cualquier noticia que llegue de la zona de conflicto de Israel y Hamas y de los países productores, Arabia Saudí, Irán y Rusia, puede generar mucho movimiento", cuenta el analista de IG, Diego Morín. "Está muy cerca de la zona de los 90 dólares, pero hay presión de que se pueda producir una nueva corrección. No hay que descartar posibilidad de nuevos máximos, algo que puede ocurrir siempre y cuando se tensione mucho la situación. Mucha precaución en este mercado para los inversores, porque en el intradía los movimientos son muy bruscos", añade.

Por su parte, Mónica Triana, analista de trading de Ei, señala que "la oferta podría verse restringida si la situación se agrava y se interrumpe el suministro, lo que incidirá en los precios. Por ello, debemos vigilar si el crudo avanza y supera la resistencia de los 95 dólares, ya que entonces podría continuar la subida hacia 107-118 dólares".

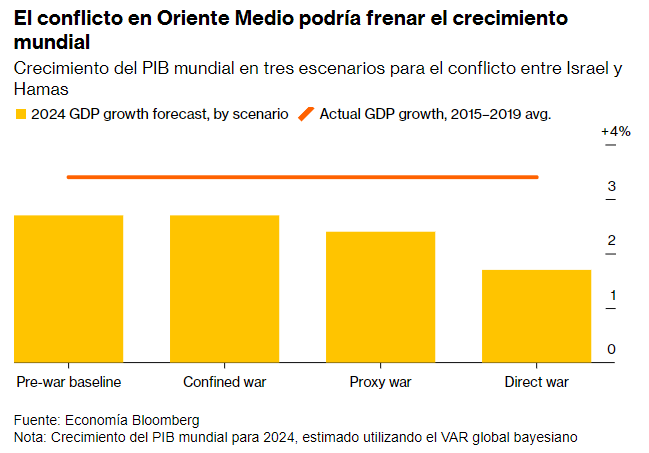

Los analistas de Bloomberg Economics van más allá y señalan que una escalada más pronunciada podría llevar a Israel a un conflicto directo con Irán, proveedor de armas y dinero de Hamás. En ese escenario, estiman que los precios del petróleo podrían dispararse a 150 dólares el barril y el crecimiento global caer al 1,7%, una recesión que resta alrededor de 1 billón de dólares de la producción mundial.

... y la inflación global en 6,7%

Está claro que este nuevo cisne negro que hacía su aparición hace tan sólo dos semanas podría debilitar aún más una economía mundial que aún no se ha empezado a recuperar de una inflación elevada, al enfrentarse a posibles subidas de precios adicionales que podrían ir a mayores dependiendo del cómo y cuanto de la guerra. Y es que, si bien es cierto que, sea cuál sea la extensión del conflicto, la dirección es la misma: petróleo más caro, mayor inflación y crecimiento más lento, también lo es que la magnitud de los efectos es diferente. En este sentido, Bloomberg Economics plantea tres escenarios diferentes.

En un primer caso, si el conflicto queda confiando a Gaza, su impacto en los precios del petróleo (y en la economía global) sería más moderado. "Teherán ha aumentado su producción de petróleo en hasta 700.000 barriles por día este año, ya que los intercambios de prisioneros y el descongelamiento de activos señalaron un deshielo en las relaciones con EEUU. Si esos barriles desaparecen bajo la presión de EEUU, los precios del petróleo aumentarán entre 3 y 4 dólares. El impacto en la economía global bajo este escenario sería mínimo, especialmente si Arabia Saudita y los Emiratos Árabes Unidos compensaran la pérdida de barriles iraníes utilizando su capacidad excedente", señalan.

Si el conflicto se propaga a otros países árabes, como Líbano y Siria, donde Irán también apoya a grupos armados, el costo económico aumentaría. Una escalada como esta aumentaría la probabilidad de un conflicto directo entre Israel e Irán, lo que probablemente haría subir los precios del petróleo. "En la breve pero sangrienta guerra entre Israel y Hezbolá de 2006, el crudo saltó 5 dólares el barril. Además del impacto del escenario de guerra confinada, un movimiento equivalente hoy haría subir el precio un 10% a alrededor de 94 dólares", señala Bloomberg.

"Las tensiones también podrían aumentar en la región en general. Egipto, Líbano y Túnez están sumidos en un estancamiento económico y político. El impacto económico global en este escenario proviene de dos shocks: un aumento del 10% en los precios del petróleo y una aversión al riesgo en los mercados financieros en línea con lo que ocurrió durante la Primavera Árabe. Suman un lastre de un 0,3% sobre el crecimiento global el próximo año (alrededor de 300.000 millones de dólares de producción perdida), lo que desaceleraría el ritmo al 2,4%. Los precios más altos del petróleo también agregarían alrededor de un 0,2% a la inflación global, manteniéndola cerca del 6% y manteniendo la presión sobre los banqueros centrales para que mantengan una política monetaria estricta".

El tercer y peor escenario supondría una guerra regional total entre Irán e Israel, una situación que podría ser el detonante de una recesión global. "En este escenario, el aumento de las tensiones entre las superpotencias se sumaría a la volátil mezcla. EEUU es un aliado cercano de Israel, mientras que China y Rusia han estado profundizando sus vínculos con Irán. Los funcionarios occidentales dicen que les preocupa que China y Rusia aprovechen el conflicto para desviar la atención y los recursos militares de otras partes del mundo. Dado que alrededor de una quinta parte del suministro mundial de petróleo proviene de la región del Golfo, los precios se dispararían. Es posible que el crudo no se cuadruplique, pero si Israel e Irán se disparan misiles entre sí, los precios del petróleo podrían aumentar en línea con lo que ocurrió después de la invasión iraquí de Kuwait en 1990. Con un punto de partida mucho más alto hoy, un aumento de esta magnitud podría llevar el petróleo a 150 dólares por barril".

También habría un cambio más extremo en la aversión al riesgo en los mercados financieros. Bloomberg Economics predice una caída del 1% en el crecimiento global, lo que reducirá la cifra para 2024 al 1,7%. Una crisis petrolera de esta magnitud también descarrilaría el esfuerzo mundial por controlar los precios, dejando la inflación global en 6,7% el próximo año.

Siguenos en nuestro canal de WhatsApp de Estrategias de Inversión

Estrategias de Inversión lanza su canal de WhatsApp, completamente gratuito para que los inversores puedan seguir los informes y análisis más interesantes de la jornada, así cómo novedades, cursos gratuitos, ideas de inversión de corto, medio y largo plazo.

Siguenos fácilmente en tu WhatsApp pinchando en este enlace.