El consumo de energía en Europa ha disminuido de forma constante durante los últimos 15 años. Según los cálculos de Goldman Sachs, desde 2008 tres episodios importantes han impulsado un período prolongado de bajo consumo: la crisis financiera mundial, la pandemia de COVID-19 de 2020 y la crisis energética tras la invasión rusa de Ucrania en 2022. Alemania, especialmente afectada por la crisis energética, consume actualmente la misma cantidad de electricidad que en 1990, año de su reunificación.

Entre 1991 y 2008, la demanda de energía europea crecía a una tasa del PIB minus 0,6%, lo que significa que el consumo de energía solo crecería si el crecimiento del PIB real superara el 0,6%. Desde la crisis financiera mundial, esta tasa ha cambiado al PIB minus 1,5 %. Es decir, que el consumo de energía ha tenido menos probabilidades de aumentar, excepto en años de fuerte crecimiento económico.

Y en consonancia, durante 15 años, las utilities europeas han cotizado con descuento respecto a sus homólogas estadounidenses. Esta brecha se amplió el año pasado, cuando el índice S&P 500 Utilities subió alrededor de un 20%, mientras que el valor de las empresas europeas cayó alrededor de un 5%.

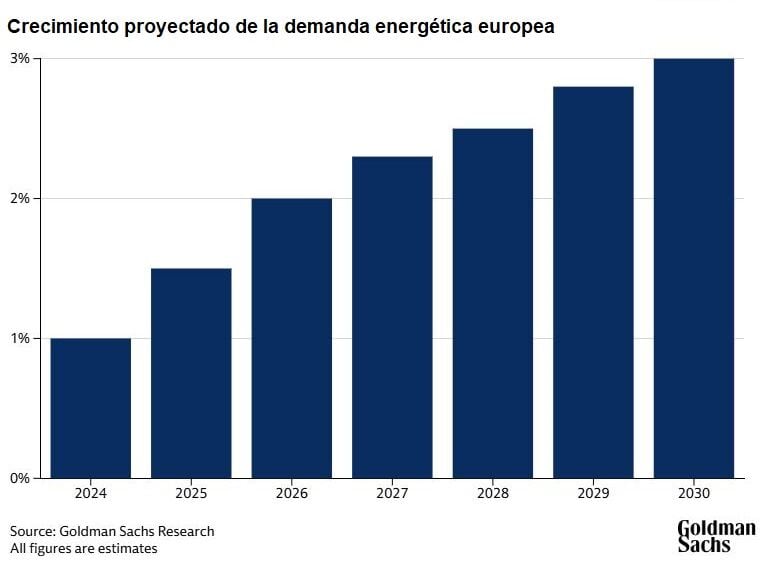

Sin embargo, el consumo energético de Europa podría aumentar entre un 10% y un 15% en los próximos 10 a 15 años. Alberto Gandolfi, director del equipo paneuropeo de servicios públicos de Goldman Sachs Research, cree que la reciente evolución de los mercados energéticos europeos podría empezar a mejorar las perspectivas de las utilities europeas en comparación con sus homólogas estadounidenses. “En nuestra opinión, la reorientación de las expectativas de demanda de energía en Europa, la mejora de la asignación de capital a las energías renovables, la creación de un mercado de PPA líquido en Europa y la bajada de los precios de la energía respaldarían una revalorización relativa de las utilities europeas”, destaca.

Hazte lector premium para recibir cada mes la revista de Estrategias de Inversión.

Hablar del sector de la energía en Europa es hablar en buena medida de las compañías de renovables, tras la firme apuesta por la descarbonización que han realizado los Gobiernos del Viejo Continente en los últimos años. Y parece que ha merecido la pena. “A nivel de Europa y España creemos que es posiblemente el mejor momento del sector de las renovables en las últimas décadas”, considera Ángel Pérez Llamazares, analista de Renta 4, que destaca que “los planes siguen siendo muy ambiciosos”, a lo que se suma además el previsto “crecimiento en redes” para dar respuesta al aumento tanto de la demanda como de la oferta.

Pérez Llamazares apuesta especialmente por “compañías con un ‘track record’ positivo a lo largo de los años que se hayan posicionado de manera inicial en el sector, demostrando su capacidad a lo largo de los últimos años para hacer frente a distintos momentos y desafíos”. En ese sentido, menciona valores como Iberdrola, Acciona Energías Renovables y Ecoener, que “son compañías que se posicionaron hace mucho tiempo en el segmento renovable y que han demostrado hacer muy bien las cosas”.

Y luego estarían compañías de más pequeñas y de reciente creación como son las famosas IPPs (productor independiente de energía), que “también han demostrado una gran capacidad para adaptarse a distintas geografías y a distintos escenarios de cada una de estas geografías”. Pero que, además, “tienen planes de crecimiento muy ambiciosos”. “Pasar de 1 a 2 es mucho más que pasar de 100 a 102”, reflexiona el experto de Renta 4, por lo que los niveles de crecimiento son “muy relevantes”. En este caso, la apuesta es Grenergy Renovables.

Los centros de datos disparan la demanda de energía

Un factor clave para entender las perspectivas crecientes de consumo de energía en Europa es el floreciente negocio de los centros de datos surgido al calor del boom de la inteligencia artificial.

Actualmente, el mercado mundial de centros de datos consume alrededor de 50 GW de energía, pero solo una cuarta parte de esa demanda se concentra en Europa. Sin embargo, Gandolfi avisa de “avances recientes bastante impresionantes”. En España, Alemania, Italia y el Reino Unido, Goldman Sachs estima que la cartera de centros de datos podría alcanzar los 100 GW para el período 2030-2035. En total, esto sugiere que los nuevos centros de datos impulsarán la demanda energética europea entre 135 y 225 teravatios hora durante la próxima década. (Un teravatio hora equivale a mil gigavatios hora).

“Sin ninguna duda, los centros de datos van a causar un incremento de demanda de electricidad muy relevante”, coincide Pérez Llamazares, que suma a esta tendencia la cuestión del “coche eléctrico y la electrificación de la industria, los hogares, y la economía en general”.

“Las redes aquí son un factor clave porque al final son las que conectan la oferta y la demanda”. En ese sentido, Pérez Llamazares insiste en Iberdrola, que “tiene planes de desarrollo tanto en redes como en renovables muy potentes y de cara al largo plazo quiere dar cabida en su modelo negocio a la gestión de centros de datos”. “Al final les garantiza el 100% de la energía renovable y un suministro constante. En otros casos no es tan fácil de garantizar, por lo que tendrá una vía de crecimiento adicional a los que tiene ahora mismo”.

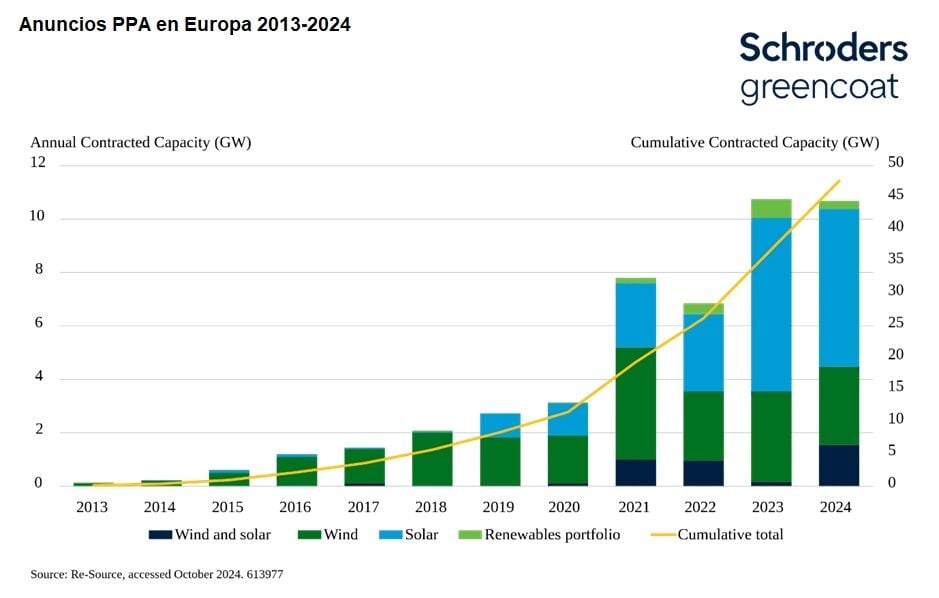

Cobran especial relevancia en este campo los denominados PPAs (Power Purchase Agreement), contratos de compraventa de energía a largo plazo entre un desarrollador renovable y un consumidor. “Las oportunidades para las energías renovables no se limitan a la demanda de desarrollo”, apunta Paul O'Donnell, socio de Schroders Greencoat. También existe la posibilidad de que la creciente necesidad de los operadores de centros de datos de asegurar la energía para sus instalaciones se traduzca en “un mayor uso de mecanismos contractuales que ayuden a afianzar y mejorar el valor de los activos renovables”.

Estos PPAs “permiten a las empresas satisfacer su creciente demanda de electricidad renovable, al tiempo que proporcionan a los operadores de renovables flujos de ingresos estables, a largo plazo y por contrato”, destaca O'Donnell.

El número y el valor de los PPAs de energías renovables en Europa no ha dejado de crecer en los últimos años, hasta alcanzar cerca de 46 GW de capacidad contratada acumulada desde 2013. El aumento de la demanda de energía renovable, junto con la volatilidad de los precios de la energía en general, como el gas, “ofrece a los propietarios de activos la oportunidad de fijar precios atractivos a través de estos PPA”, señala el experto de Schroders.

“Las empresas tecnológicas y de servicios públicos mundiales ya están invirtiendo mucho en este campo y se espera que se beneficien de estas tendencias en rápida evolución”, apunta O'Donnell. “Pero se necesita más capital, especialmente de inversores con un horizonte de crecimiento a largo plazo”. Además, “creemos que existen claras sinergias entre el sector inmobiliario tradicional y las inversiones en infraestructuras renovables básicas, lo que se traduce en oportunidades atractivas que pueden desbloquear valor a largo plazo”.

¿Qué pasa con petroleras y nucleares?

En cuanto a las empresas centradas en los combustibles fósiles, como el petróleo, existen “importantes diferencias en cuanto a las cotizaciones de las compañías entre EEUU y Europa básicamente por temas regulatorios”, explica Pérez Llamazares. EEUU tiene una regulación más laxa y eso hace que tengan rendimientos más altos. A eso se suma como algunas compañías que apuntaban a crecer en renovables se están echando para atrás, como el caso de BP o de la italiana ENI, añade el experto, aunque matiza que en la parte de biocombustibles siguen teniendo en términos generales “planes ambiciosos de crecimiento”. En ese sentido, “están más baratas en términos de múltiplos frente a las medias históricas y con descuentos relevantes respecto a EEUU”.

El analista de Renta 4 destaca que mientras el petróleo se mueva en niveles en el entorno de los 70 dólares por barril, “todas las compañías son rentables para mantener los generosos planes de políticas de retribución a los accionistas y las estrategias de crecimiento a futuro”, si bien es cierto que “niveles inferiores a 60 pues sí que podrían suponer desafíos para mantener estos planes”.

La otra pata de la mesa es la energía nuclear, que parece volver a un primer plano tras años de ‘mala fama’, sobre todo vistos los efectos que ha provocado el cierre de las centrales en Alemania, donde “se están viendo unas volatilidades muy grandes entre el precio más bajo del día y el precio más alto”.

“Las nucleares son básicas para tener una energía de base en el sistema”, cree Pérez Llamazares, por lo que “en el caso de que se cierren aquí en España o en otras regiones tendrán que ser sustituidas por otra tecnología de base”. La responsabilidad recaería probablemente sobre los ciclos combinados de gas, pero el analista de Renta 4 advierte de que “son caros y subirán el precio de la factura final”, al tiempo que emiten CO2, justo cuando lo que se está buscando es precisamente reducir las emisiones.

“Hay que llegar algún tipo de formato aquí en España para que las retribuciones que tienen estas centrales sean rentables para las compañías que las gestionan”. “Vamos a ver si se dan pasos para alcanzar algún tipo de acuerdo en el sentido de que a las compañías les siga interesando gestionar estas centrales, porque entendemos que al sistema eléctrico le interesa y si la demanda crece, la nuclear será muy relevante”, concluye el experto de Renta 4

Descubre las próximas megatendencias para invertir y que durarán años