En los mercados parece estar fraguándose un mundo al revés, un mundo alternativo al que todos perfilaban antes de comenzar este 2025. Llevamos apenas dos meses y medio de ejercicio y nada se ha comportado como se esperaba. Sólo algunas advertencias veladas de determinados expertos nos hablaban de un panorama algo similar.

Y es que se han quedado atrás los augurios de un euro que llegaba a la paridad con el dólar, subidas y apuesta directa por Wall Street, una Europa sin crecimiento y con inflación todavía consistente sin fuerza bursátil, bancos centrales con recortes de tipos, criptos disparadas con Bitcoin a la cabeza y China todavía sin confianza en los planes de estímulo.

Y NADA de esto se ha cumplido en lo que llevamos de año. A pesar de que esperábamos el elemento principal que cambia completamente el panorama: Donald Trump y su errático comportamiento respecto de los aranceles, por un lado, con amenazas que en algunos casos se implementan y en otros no, y sus declaraciones sobre geoestrategia relacionadas sobre todo con Ucrania y Rusia.

De hay que hayamos detectado estos cinco 'cisnes', algunos negros, pero otros no, dependiendo del inversor que lo mire:

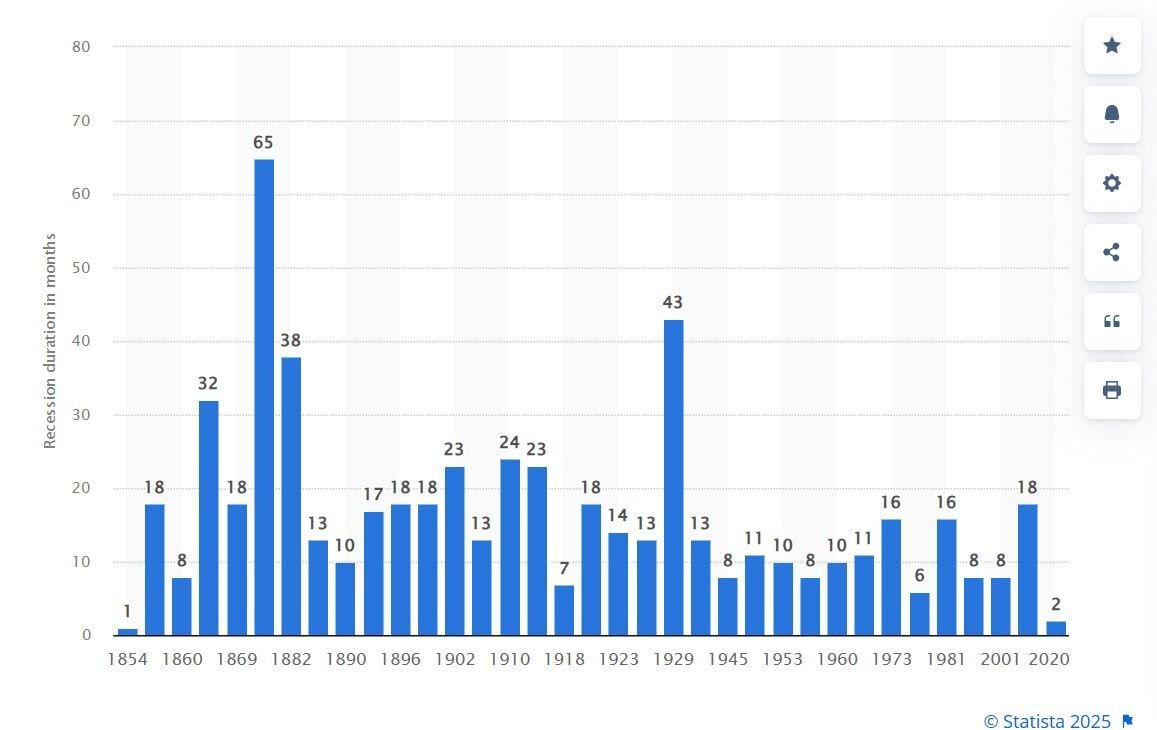

Posible recesión en EE.UU.

Cuando creíamos que nos habíamos librado del gran problema, con el deseado aterrizaje suave que ha planeado en el ambiente, nos encontramos con un panorama que se empieza a plantear nada menos que la tan temida recesión. Wall Street se mueve claramente a la baja con la implementación de nuevos aranceles que impactan de lleno...en las empresas americanas.

Más costes, problemas en la cadena de suministro y traslación directa de los costes a los consumidores, son, grosso modo, algunos de los problemas principales que se presentan para los inversores, con caídas a plomo de las empresas tecnológicas, a pesar de los rebotes en ciernes, y con visos ya de dónde puede estar el suelo de los principales indicadores de la bolsa de Nueva York.

Duración de las recesiones en EE.UU. 1854-2024

La inflación está en el aire y la debilidad económica se lee, entre otros, en el mercado laboral americano con la Fed sin intención de recortar tipos por el efecto de las política de Trump y alejando al global de los inversores de Wall Street.

Caídas en el año para NVIDIA del 19% que entre estos problemas, la venta a China frenada y DeepSeek, plantean una tormenta perfecta con billones de dólares perdidos. El Nasdaq 100, como ejemplo de indicador baja un 11% en el último mes y casi un 8% en el año.

Europa y China al alza

A pesar de la corrección de estos días, lo cierto es que las bolsas europeas, contra pronóstico también, se están comportando este año de maravilla. La volatilidad y la incertidumbre permanece, pero lo cierto es que están registrando máximos e incluso como el Dax, niveles históricos.

A pesar de la subida de la inflación, un cierto mejor tono macro, a pesar de la situación de la economía real en Alemania, la bajada de tipos en la eurozona que ayuda a mejorar en materia de financiación a las empresas y familias y la diferencia de valoración, con descuento, de los activos de renta variable en el Viejo Continente frente a los de EE.UU. está haciendo las delicias de los inversores.

El plan de infraestructuras anunciado por Alemania, desconocido en los últimos años y el pretendido rearme de 800.000 millones europeo, son dos puntos de inflexión en el mercado.

Un ejemplo es el IBEX 35 que ha vuelto sobre niveles de hace casi 17 años y el selectivo se mueve, a pesar de los recortes en una cómoda zona cerca de la cota de los 13.000 puntos, con los bancos, el verdadero revulsivo del mercado, al alza y con fuerza.

Y China, dejada de lado, craso error, con las tecnológicas que vuelvan a resarcirse sobre las ahora conocidas como 'las 7 maléficas', las Big Tech americanas, con planes de estímulo que empiezan a dar sus frutos, justo es el momento que se esperaba: más allá de su año que comienza en este mes de marzo.

Euro disparado

Pero si hay una sorpresa de envergadura en lo que llevamos de año, esa es el Euro Dólar. Las caídas a plomo del dólar han dejado atrás la expectativas que el mercado ganaba enteros al final de 2024: que llegara sí o sí la paridad entre ambas divisas. Se esperaba que la fortaleza de las medidas de Trump aupara al billete verde, pero finalmente el euro le ha ganado la partida con revalorizaciones hasta superar las 1,09 unidades.

Acaba de vivir su mejor semana desde hace 16 años y los operadores del forex no dan crédito a lo que están viendo. Y aunque esperan que la euforia de la divisa común europea se modere a niveles de 1,05-1,04, lo cierto es que las previsiones ya se han roto.

La caída del dólar, con el recorte a plomo que se está produciendo en los bonos del Tesoro estadounidense mientras los vientos de recesión se ceban con la divisa.

Bitcoin y criptos: sin revolución

Capítulo aparte merecen las cripto en todo este entramado económico-geoestratégico. El gobierno amigo o 'friendly' de DonaldTrump, con inversiones multimillonarias en el sector propias e incluso meme propia al igual que su mujer, con una SEC, más receptiva a la inclusión de Bitcoin y Criptomonedas en el universo de inversiones de forma más institucional, parecía colocar a EE.UU, como dijo el presidente, en el país central de este tipos de inversiones.

Pero Bitcoin y el resto, tras subir al cielo, entre reserva estratégica y medidas similares, como una regulación más ad hoc para invertir y nuevos ETFs más allá de la principal cripto, la situación de aversión al riesgo y otros factores han terminado por minarlas en los mercados financieros.

Parón institucional, un factor más que fundamental para que sigan subiendo en el mercado, y sobre todo, que los anuncios de Trump como el de la reserva estratégica no van acompañados de contenido real, han dejado fríos a los inversores.

El mejor exponente, Bitcoin y sus máximos de 109.228 dólares antes de la llegada de Trump a la Casa Blanca, que se han convertido en niveles inferiores a los 79.000 en la última semana, antes de una reactivación en ciernes.

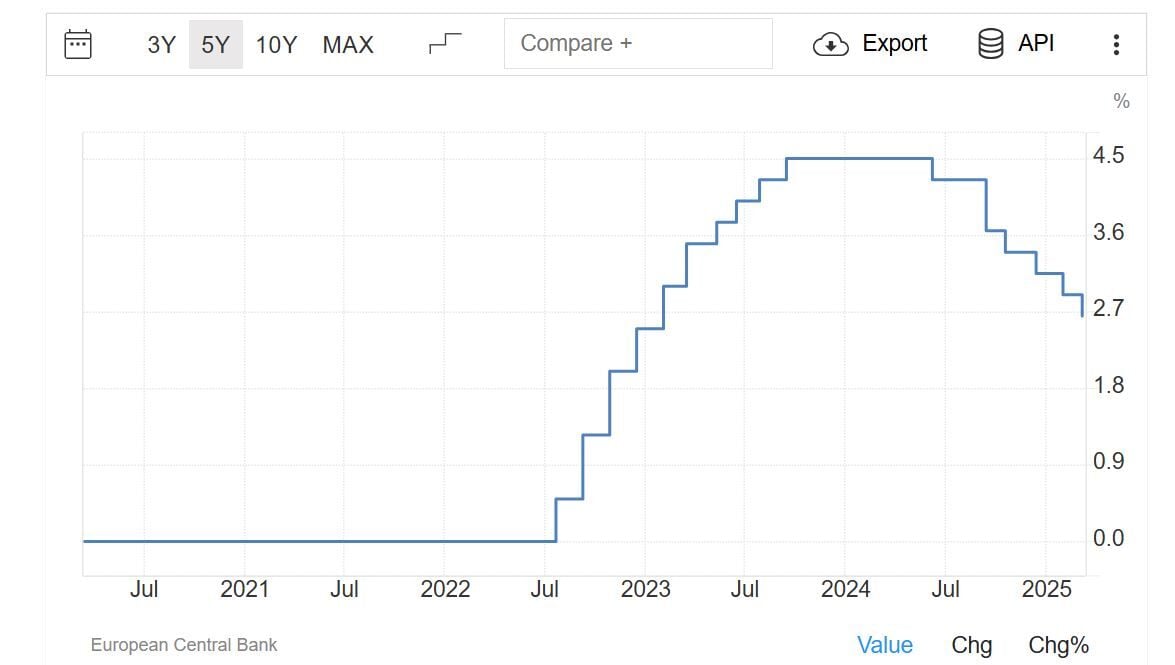

Bancos centrales a examen

Si bancos centrales como el BCE y la Fed eran el núcleo central de los mercados en 2024, ahora, a pesar de su claro efecto e importancia en los mercados, han pasado claramente a segundo plano.

La Reserva Federal que, a cuenta de las políticas de Trump y a pesar de que esta semana hemos visto caer la inflación, dice que no tiene prisa para bajar los tipos, que en traducción al lenguaje fuera de su Comité de Mercado Abierto, significa, en palabras de Powell, que no moverán los tipos con tiempo por delante para hacerlo en EE.UU. hasta dos veces en lo que queda de año, que es lo esperado.

Pero con el as en la manga guardado, al entender que las políticas de Trump, de momento no traen beneficios claros al mercado. y lo peor, que esos recortes se produzcan, a la postre, cuando haya que reactivar la economía por miedo a la recesión.

Ya en el caso del BCE, se esperaba una continuación en cascada de las últimas bajadas del pasado ejercicio, pero la última de marzo, puede poner cierto freno. Desde la entidad Christine Lagarde, su presidenta, no se pronuncia ni hacia un lado ni hacia otro: dependencia de los datos, reunión a reunión y las coletillas habituales. Pero nada que nos haga creer que se llegará pronto al nivel de los tipos neutros, para beneplácito de los bancos.