")

Los esfuerzos para avanzar en la descarbonización de la economía mundial aún se encuentran en sus primeras etapas, lo que brinda una enorme oportunidad para que las empresas más innovadoras en este entorno acaben marcando la diferencia. Y los inversores que apuesten por este tipo de empresas también pueden sacar provecho.

“Las estrategias medioambientales no sólo pueden ofrecer oportunidades de rentabilidad superior con un perfil de riesgo/rentabilidad similar al de la renta variable mundial a largo plazo, sino que también aportan ventajas de diversificación de la cartera”, cree Marco Lenfers, Client Portfolio Manager, Conviction Equities (Boutique de Vontobel). “Permiten acceder a las oportunidades de crecimiento estructural derivadas de la transición hacia inversiones de desarrollo sostenible y cero emisiones netas”, recuerda, por lo que, a su juicio, “es crucial que los inversores en renta variable mundial reevalúen la importancia y la proporción del impacto medioambiental en su selección de inversiones”.

Pero antes de realizar cualquier inversión, lo primero es siempre identificar en qué situación se encuentra actualmente el mercado y hacia dónde se dirige. Jenn-Hui Tan, responsable Global de Sostenibilidad de Fidelity, explica que actualmente las tendencias de mercado de la inversión sostenible se pueden resumir “básicamente en tres”. Por un lado, “la necesidad de convertir los objetivos fijados en los últimos años en acciones significativas”. En segundo lugar, “una mayor atención a cómo llegar hasta allí y la dependencia de la convergencia normativa/incentivos financieros para la transición energética por parte de los gobiernos”. Y, por último, “seguir centrándose en los compromisos orientados a los resultados”.

Más en concreto, “existe una enorme oportunidad de inversión estructural para salvar el déficit de financiación en el camino hacia el desarrollo cero neto y sostenible”, añade Lenfers, por lo que “las estrategias de impacto ambiental pueden ofrecer a los inversores una vía de participación en este proceso”. Estas estrategias también “pueden proporcionar diversificación a los inversores de renta variable mundial debido a su limitado solapamiento con las asignaciones tradicionales de renta variable básica y podrían ayudar a equilibrar el rendimiento de las carteras de renta variable mundial a lo largo del ciclo”.

“Los inversores deberían aprovechar este crecimiento estructural invirtiendo en empresas que estén desarrollando e implantando las tecnologías que impulsan esta transición”, apunta el experto de Vontobel.

¿Qué sectores abren camino?

Si ponemos la vista en los sectores más avanzados en los criterios de sostenibilidad, Lenfers recuerda que las “soluciones medioambientales van mucho más allá de las energías renovables y las redes eléctricas. Abarcan una amplia gama de empresas y tecnologías en las que invertir”. Por ejemplo, “compañías que abordan retos en infraestructuras de energía limpia, agua limpia, tecnología de la construcción, transporte de bajas emisiones, industria eficiente en el uso de los recursos y gestión del ciclo de vida”.

Por su parte, Jenn-Hui Tan identifica especialmente “dos sectores paradigmáticos”. En primer lugar, “la energía eólica, en la cual España es un buen referente”. El experto de Fidelity recuerda, por ejemplo, que “Acciona Energía sustituirá en Tarifa el año que viene 98 de sus turbinas de los años 90 por sólo 13 torres nuevas. Sin embargo, la producción del parque aumentará un 72%, suficiente para abastecer a 73.000 hogares, frente a los 42.000 actuales”.

Y en segundo, lugar, “los vehículos eléctricos”. “Los consumidores se están decantando por los vehículos híbridos debido a su menor coste y mayor autonomía que los que solo usan batería. Pero esa demanda podría disolverse cuando la tecnología de las baterías se ponga al día en los próximos años”, advierte Jenn-Hui Tan. “El actual auge de los híbridos es responsable del año más rentable de la historia de los fabricantes japoneses de automóviles Toyota y Honda, que llevan décadas apostando fuerte por la tecnología híbrida”.

No obstante, “los que intenten emular su éxito perderán el tren, pues la tecnología de las baterías -la mayor parte del coste de los vehículos 100% eléctricos- se acelerará de aquí a 2030 y reducirá significativamente su sobreprecio sobre los vehículos híbridos y su periodo de amortización”, avisa el analista de Fidelity. “Para cuando los recién llegados se pongan al día en tecnología, los híbridos ya no serán el futuro. Es por eso que incluso los fabricantes de automóviles que se benefician de la ola híbrida están pivotando hacia la tecnología de baterías, y ahí es donde los inversores deberían centrar su atención”.

“Tenemos que concienciarnos”, apunta Lenfers, “las estrategias de impacto medioambiental pueden mejorar una cartera de renta variable global al proporcionar un rendimiento diferenciado a lo largo del ciclo. Estas estrategias suelen generar alfa en momentos diferentes que los enfoques tradicionales de la renta variable mundial y presentan patrones de estilo diferentes, como el tamaño, la calidad, el valor o el crecimiento”. A su vez, “estos factores podrían ayudar a suavizar las características de riesgo/rentabilidad de una cartera a lo largo del tiempo, debido al diferente enfoque de selección de cartera en comparación con la asignación tradicional de renta variable”.

Europa, una legislación más avanzada

Un factor a tener en cuenta a la hora de invertir con criterios de sostenibilidad es la legislación vigente. A día de hoy, “la europea se encuentra sin duda más avanzada”, explica Jenn-Hui Tan. Ya en 2021, el Parlamento Europeo aprobó la Ley del Clima de la UE, que convierte en jurídicamente vinculante el objetivo de reducir las emisiones en un 55% para 2030 y alcanzar la neutralidad climática para 2050. Esto acerca a la UE a su objetivo de emisiones negativas para después de 2050.

“Las normas de denominación de fondos de la Asociación Europea de Valores y Mercados (ESMA, por sus siglas en inglés) provocan cambios en el sector que repercutirán en el Reglamento de la UE sobre divulgación de información financiera sostenible (SFDR)”. Además, “los planes de transición climática europeos ganan terreno en la escena mundial” y “las empresas se preparan ya para los requisitos de divulgación de la información sobre sostenibilidad empresarial (CSRD), centrándose en la determinación del alcance y la materialidad”

No obstante, en la legislación de EEUU “estamos viendo una mayor atención a la divulgación de información relacionada con la sostenibilidad, como la norma de la SEC sobre divulgación de información relacionada con el clima”, añade el experto de Fidelity.

La financiación sostenible se recupera

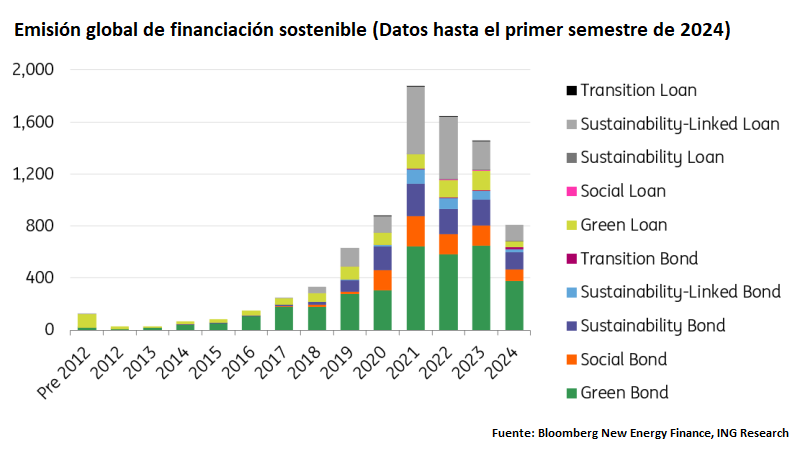

No se puede hablar de sostenibilidad sin poner el foco en la financiación sostenible, que parece estar recuperándose en 2024 tras dos años más débiles. “Los volúmenes mundiales de emisiones de financiación sostenible han retrocedido desde el máximo alcanzado en 2021, que en aquel momento estuvo impulsado por una avalancha de objetivos de sostenibilidad de las empresas, un aumento de la deuda social inducido por Covid 19 y un mercado medioambiental, social y de gobernanza (ESG) en el que el entusiasmo triunfó sobre el escrutinio”, explican los analistas de ING Padhraic Garvey y Coco Zhang.

En 2022 y 2023, sin embargo, disminuyeron las emisiones ya que “la alteración de las políticas frenó la confianza de algunos emisores, y el aumento de la controversia en materia de ESG y el escrutinio sobre la credibilidad ecológica han dado lugar a normas de emisión más estrictas y a una preferencia por la calidad frente a la cantidad”.

De cara al futuro, “podríamos ver un nivel de emisión decente en 2024, ya que las empresas necesitan demostrar que avanzan según lo previsto hacia los objetivos de sostenibilidad”, señalan los expertos de ING. Además, “la aparición de productos innovadores puede contribuir a mantener el atractivo del mercado de financiación sostenible”.

De acuerdo con los cálculos del banco holandés, en el primer semestre de 2024 la emisión de deuda sostenible en todo el mundo alcanzó los 800.000 millones de dólares, casi al mismo nivel que en el primer semestre de 2023. “Esto demuestra que el mercado mundial de finanzas sostenibles ha sido capaz de mantener en lo que va de año el impulso observado en 2023”, señalan Zhang y Garvey. “La emisión en el segundo semestre de 2023 fue de 640.000 millones de dólares, el nivel más bajo desde 2021. Este año, cualquier mejora a partir de ese nivel se traduciría en un aumento del volumen anual en 2024, lo que ahora es probable”.

Si desglosamos las emisiones por producto, en el primer semestre los bonos verdes fueron los que más contribuyeron al total mundial, y el volumen de emisión fue el segundo más alto de cualquier semestre. Más en concreto, experimentaron un aumento en el volumen de emisión, mientras que el número de emisiones fue casi el mismo que en períodos anteriores. El motivo se encuentra en varias emisiones importantes (que van desde los 6.600 millones de dólares a los 9.700 millones de dólares), incluidas las del gobierno de Italia, el gobierno de Francia y la UE.

No obstante, aunque el sector público fue el principal motor, la participación de las empresas en las emisiones aumentó del 25% en 2023 al 32% en el primer semestre de 2024, mientras que la participación de las emisiones de las entidades financieras disminuyó del 30% al 22% durante el mismo período.