Si este mes de mayo hubiéramos vendido, tal y como dice el dicho, nos habríamos perdido la subida de más del 4% que acumula el IBEX 35 , que esta misma semana ha vuelto a marcar máximos anuales por encima de los 11.300 puntos. El mercado sigue siendo optimista con un índice que en el que está llegando a su fin la temporada de resultados empresariales, con buen tono y buenas previsiones, y que se ha visto impulsado nuevamente por el sector bancario.

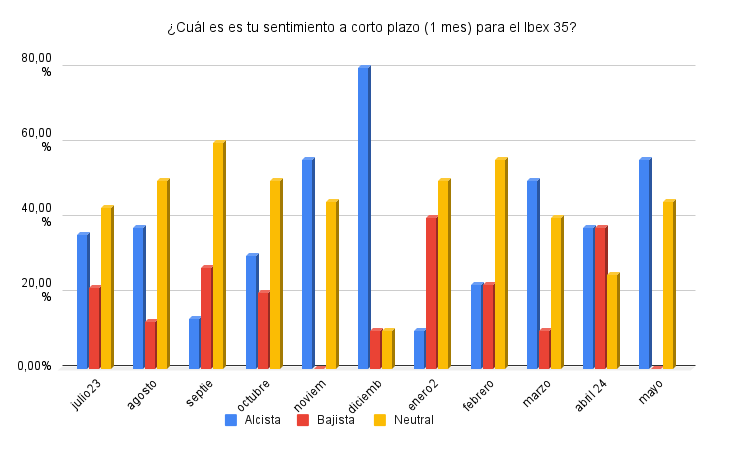

Según la Encuesta mensual, el 55,6% de los analistas consultados cree que la evolución del selectivo el próximo mes seguirá siendo alcista frente al 44% que se muestra neutral sobre el índice.

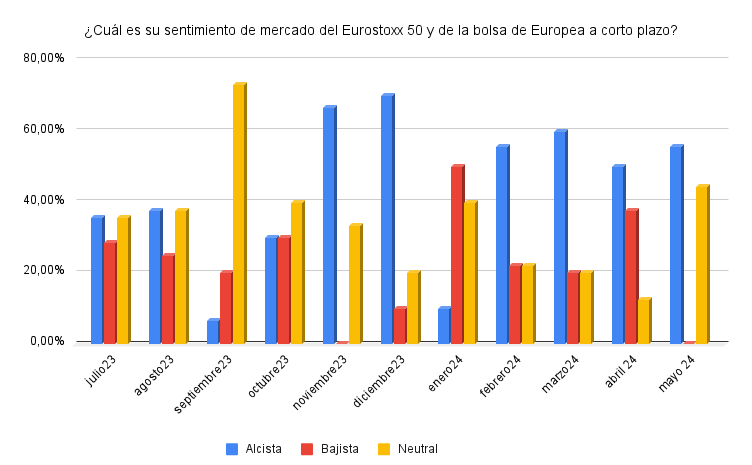

Y lo mismo para las bolsas europeas que esperan con cierta ansia la decisión del BCE el próximo mes de junio. Reunión en la que se espera que el organismo que preside Christine Lagarde se anticipe a la su homólogo estadounidense y comience a reducir sus tipos de interés. Algo que puede estar ya descontado de las bolsas pero el hecho de que los inversores hayan puesto nuevamente sobre la mesa la posibilidad de que la Reserva Federal (Fed) mueva ficha tan pronto como en la reunión de su Comité Federal de Mercado Abierto (FOMC) del mes de septiembre, aumenta también la probabilidad de que el BCE “repita” movimiento en la reunión de su Consejo de Gobierno de dicho mes. Más de la mitad de los encuestados creen que el Eurostoxx 50 evolucionará bien el próximo mes mientras vuelven a subir los "neutrales" sobre el índice a más del 40%.

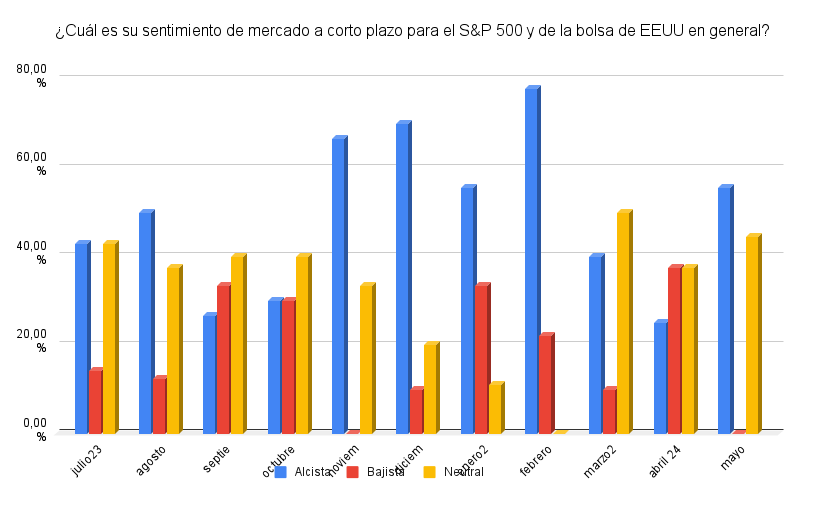

¿Y en el S&P 500? Ese mismo miércoles el índice ha vuelvo a marcar nuevos máximos por encima de los 5300 puntos. Sólo este mes de mayo, el índice estadounidense sube más de un 1% y deja atrás la corrección experimentada durante el mes de abril. Y, una vez más, las expectativas de bajadas de tipos por parte de los bancos centrales son los que han ejercido (y lo siguen haciendo) de catalizadores al alza en estos mercados. El 55% de los encuestados apuestan por las alzas en el índice norteamericano en el corto plazo frente a un 44% que opta por un posicionamiento neutral sobre el índice.

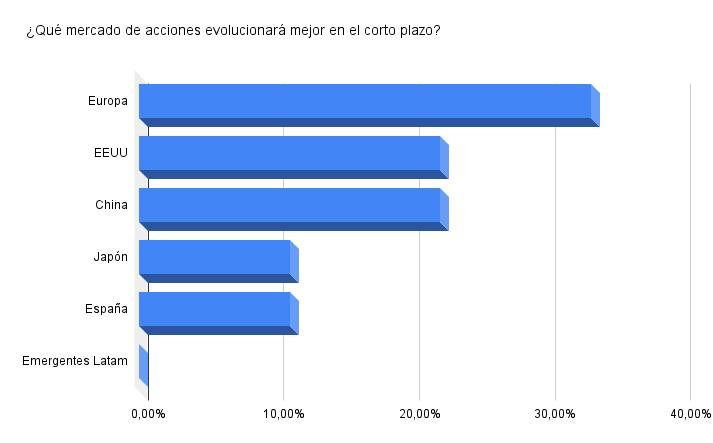

En cuanto a los activos que mejor pueden evolucionar a corto plazo, Europa se instala por encima de EEUU como mercado que mejor podría hacerlo en el próximo mes para el 33% de los encuestados mientras tanto Estados Unidos como China cierran el podio frente a mercados como Japón o España, alcistas para el 11% de los analistas encuestados.

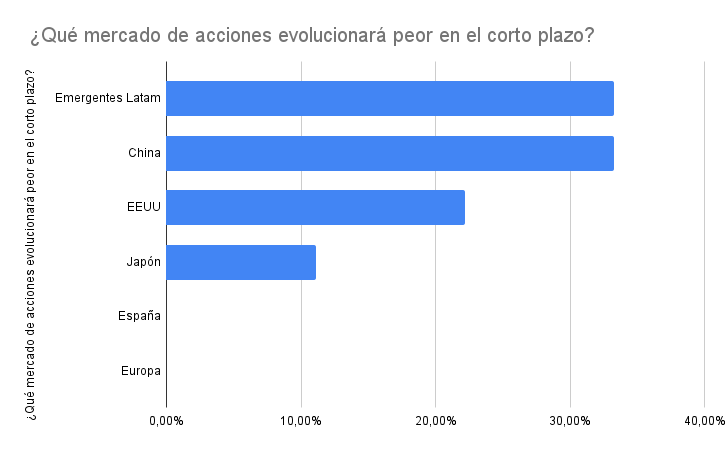

Respecto al mercado que peor puede evolucionar a corto plazo, la mayoría de analistas creen que la parte de Emergentes Latam y China serán los que tengan un peor comportamiento el próximo mes para el 33% de los analistas, respectivamente. El tercer activo más votado es EEUU, para el 22% de los analistas y Japón ocupa el último de los votos.

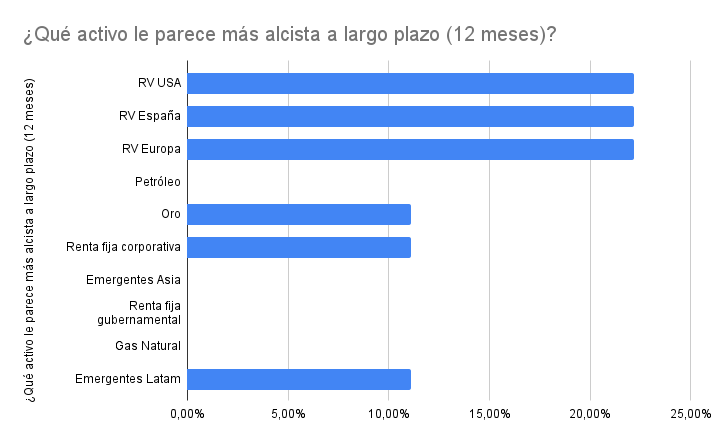

En cuanto al activo que podría evolucionar mejor de forma consistente a largo plazo, la renta variable de Estados Unidos ocupa el primer lugar mientras España y Europa reciben el mismo porcentaje (22,2%) de los votos. Los analistas además creen que el oro, que hizo en el mes de abril nuevos máximos históricos por encima de los 2.200 dólares por onza, junto con la renta fija corporativa podrían evolucionar bien en el plazo más largo.

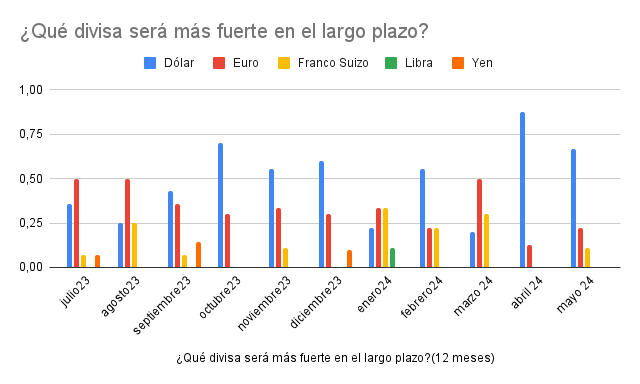

Respecto a las divisas, el dólar sigue ocupando la primera posición como divisa que mejor podría evolucionar en el largo plazo. El euro y el franco suizo entran también en el ranking como divisas que podrían evolucionar con subidas.

Vea las encuestas de sentimiento de meses anteriores

La Encuesta de Sentimiento de Mercado de Estrategias de inversión se basa en respuestas de más de 30 analistas y expertos que trabajan, de forma profesional, en los mercados financieros. Las respuestas se recolectan en los últimos días del mes anterior al de las previsiones evaluadas.