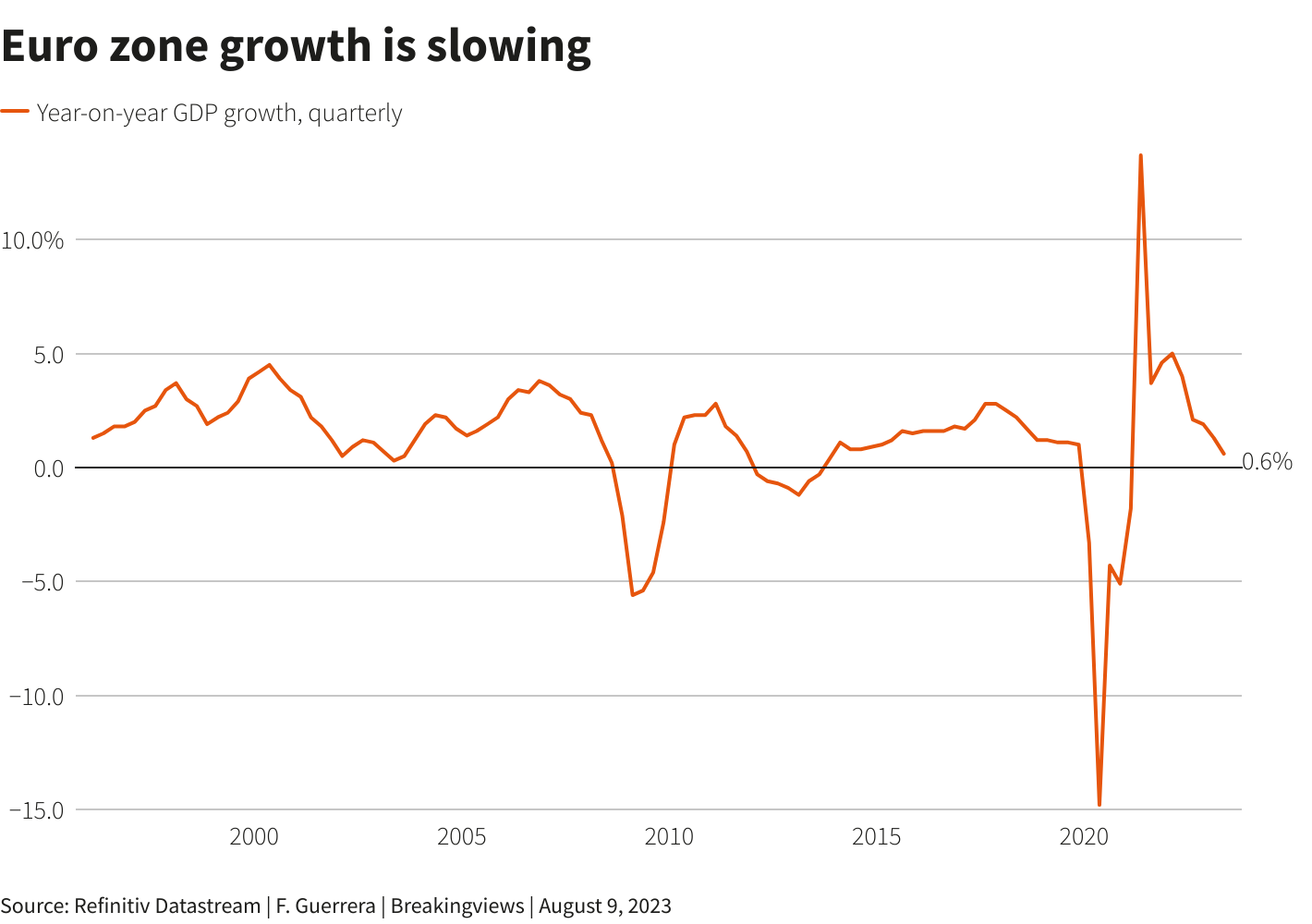

La economía europea continúa dando dando más disgustos que gustos. Y, lo que es peor, indicadores macroeconómicos como los PMIs de servicios y manufacturero atisban peores augurios. Además, la débil demanda china, una disminución del consumo interno, una Alemania que verá caer su PIB un 0,3% este año y unos precios que siguen muy altos, no hacen prever nada bueno en el Viejo Continente.

De hecho, ayer lunes la Comisión Europea (CE) pronosticaba que la economía de la zona euro crecerá más lentamente de lo esperado este año y el próximo, ya que la demanda de los consumidores sufre una alta inflación y la mayor economía, Alemania, cae en recesión este año. En sus previsiones provisionales para el producto interior bruto (PIB) y la inflación de las cinco economías más grandes de la zona del euro, la Comisión dijo que el PIB de la zona de la moneda única se expandiría un 0,8% en 2023 y un 1,3% en 2024, frente a previsiones de 1,1% y 1,6%, respectivamente, realizadas en mayo.

"La debilidad de la demanda interna, en particular del consumo, muestra que los altos y aún crecientes precios al consumidor de la mayoría de los bienes y servicios están cobrando un precio mayor de lo esperado en el pronóstico de primavera. Esto es a pesar de la caída de los precios de la energía y de un mercado laboral excepcionalmente fuerte, que ha experimentado tasas de desempleo históricamente bajas, una expansión continua del empleo y un aumento de los salarios", señalaba la Comisión en una nota de prensa.

Europa vs EEUU

Respecto al IPC, la CE pronosticó una inflación al consumidor de la zona del euro del 5,6% en 2023 y del 2,9% en 2024, ambas muy por encima del objetivo del Banco Central Europeo del 2%. La inflación de este año será inferior al 5,8% previsto en mayo, pero superior a la prevista anteriormente en 2024, ya que el pronóstico de mayo era del 2,8%.

"El IPC se mantiene en niveles altos, sobre todo el subyacente, en torno al 6%-5,6% en la eurozona, muy alejados del objetivo del 2% del BCE", explica Araceli de Frutos, de Araceli de Frutos EAFI. Por su parte, "en Estados Unidos la subida de tipos de interés que tenemos desde hace más de un año, parece que no está impactando tan negativamente en la economía. Es verdad que la inflación se mantiene en niveles alejados -sobre todo en el caso de la subyacente, en torno al 4%- del objetivo de la Reserva Federal, pero parece que la economía resiste a este envite de subida de tasas. También se ve en una fuerte resistencia del mercado de trabajo, aunque los últimos datos conocidos muestran una ralentización de ese ritmo de subidas de empleo y un aumento de la tasa de paro del 3,5 a 3,8", detalla Araceli.

En definitiva, el ciclo de subidas de tipos de interés ha afectado más a la economía europea que a la estadounidense, y por ello, "hay más riesgos de recesión actualmente en la economía de Europa que en la de EEUU, que aleja esos riesgos para 2024", asevera de Frutos.

Por su parte, Rafael Ojeda, analista macro global de Fortage Funds, también lo tiene claro. "Europa va hacia una inminente e importante recesión. Lo que no sabemos muy bien es en qué momento se va a producir (aunque todo apunta a que podría ser en el último trimestre de este año o en el 1T 2024) y la profundidad de la misma. En el caso de EEUU, las subidas de tipos están llevando al país a una mini recesión, pero, al mismo tiempo, Powell está viendo que los datos de su economía son lo suficientemente sólidos para seguir subiendo tipos de manera que, cuando venga la próxima recesión, los tenga lo suficientemente altos como para ofrecer estímulos económicos bajando los tasas".

Por su parte, Europa tiene una situación macro mucho peor y está condenada a subir tipos de interés, por su mayor debilidad estructural y porque hay muchos elementos inflacionarios: dependencia enorme del gas y del petróleo, está cayendo la tasa de paro y se gasta más, encarecimiento de alquileres e hipotecas... "El principal problema en este punto es que la inflación es muy difícil de contener sin subir tasas y EEUU comenzó antes y tiene los tipos mucho más altos que Europa, por lo que puede permitirse el lujo -ya que tiene una economía mucho más resiliente y una mejor situación macro- de poder dejar de subirlos próximamente", señala Ojeda.

Finalmente, la analista de Ei María Mira se muestra más contundente al asegurar que no sólo espera la recesión, sino que los datos ya la están registrando. Y no es ninguna sorpresa, más bien, todo lo contrario. "La política monetaria del BCE, con su único objetivo legítimo de mantener a raya la inflación, decidió hace poco más de un año buscar una recesión suave en Europa para, precisamente, alcanzar ese reto de llevar la inflación de niveles de doble dígito a las proximidades de su 2% deseado. No hay otra vía conocida, o se rebaja el consumo, la inversión y la economía se ralentiza o la inflación no repliega y en eso estamos. Y como digo, la recesión ya está aquí, suave, pero la tenemos instaurada con unos datos de PIB revisados a la baja para el segundo trimestre en Europa, ahora dato final en 0,1%, con un consumo privado plano, PMIs en niveles de recesión (por debajo de 50), y ya no solo manufacturas, sino también el salvavidas del sector servicios que ya ha rebasado a la baja el nivel de flotación. Las previsiones del Instituto IFO para el PIB de 2023 son ahora de -0,4% y esto es, recesión. Por tanto, sí, Europa está en recesión, suave, afortunadamente, pero con una inflación que por el momento hace poco caso de esta ralentización y sigue potente, en el 6,1% en Alemania, lo que hace esperar un 2024 con tipos altos. No subiendo, pero tampoco bajando".

Otro es el caso de EE.UU. , en donde la inflación ya está en niveles de un dígito bajo, la economía se mantiene ágil y el mercado laboral, principal preocupación como posible impulsor de precios, parece que empieza a mostrarse menos estresado en la búsqueda de empleos. Por tanto, "para USA espero un 2024 con alguna bajada de tipos", advierte Mira.

¿Qué sectores y compañías del Ibex 35 saldrán reforzados?

Un contexto de tipos altos y recesión suave nos llevan al sectorial bancario como uno de los principales protagonistas. "La banca, sin duda, cuenta con un buen panorama para su negocio", apunta María Mira. A nivel de inversiones, la tecnología será otro de lo que los harán bien, ya que "los flujos de capital seguirán orientados a mejorar la transformación tecnológica y digital, la mejora de la eficiencia y productividad de las empresas vía nuevas tecnologías".

También se le presenta un "buen panorama a medio plazo al sector salud, turístico y todo lo que tenga que ver con la transición energética y sectores adyacentes a la generación de energía, así como al ámbito industrial relacionado con instalaciones, infraestructura, tecnología y puesta a punto de nueva capacidad de transmisión energética". Por su parte, las comercializadoras y productores tienen más incertidumbre, pero todo lo que gira en torno a ellas, esa infraestructura para que el gas natural llegue a Europa atravesando España, el aumento de la generación eólica y solar, necesitan un impulso tremendo y les va a llegar tanto desde el sector privado como desde el público, cuenta la analista de Ei. Y, por último, "sectores con generación recurrente de ingresos como el de concesiones también tendrán ventaja para navegar la recesión suave con tipos altos".

En todo caso, a nivel micro y empresarial, los ganadores lo que resta de 2023 y el próximo 2024, dada la situación macro que planteamos, serán compañías con buena asignación de capital, balances robustos, generadoras de flujos, con buena gestión de riesgos y capacidad de innovación. Y las hay. Entre las grandes, Banco Santander, Banco Sabadell, Unicaja Banco, ACS, Sacyr, Aena, IAG, Amadeus, Iberdrola, Repsol, Indra, Logista, Laboratorios Rovi e Inditex. De menor tamaño, María Mira apuesta por eDreams ODIGEO, Lar Espana, Atrys Health, Global Dominion, Laboratorios Reig Jofre, Prosegur Cash, Arteche, Gigas Hosting, Izertis, TIER 1 y LLYC, entre otras.