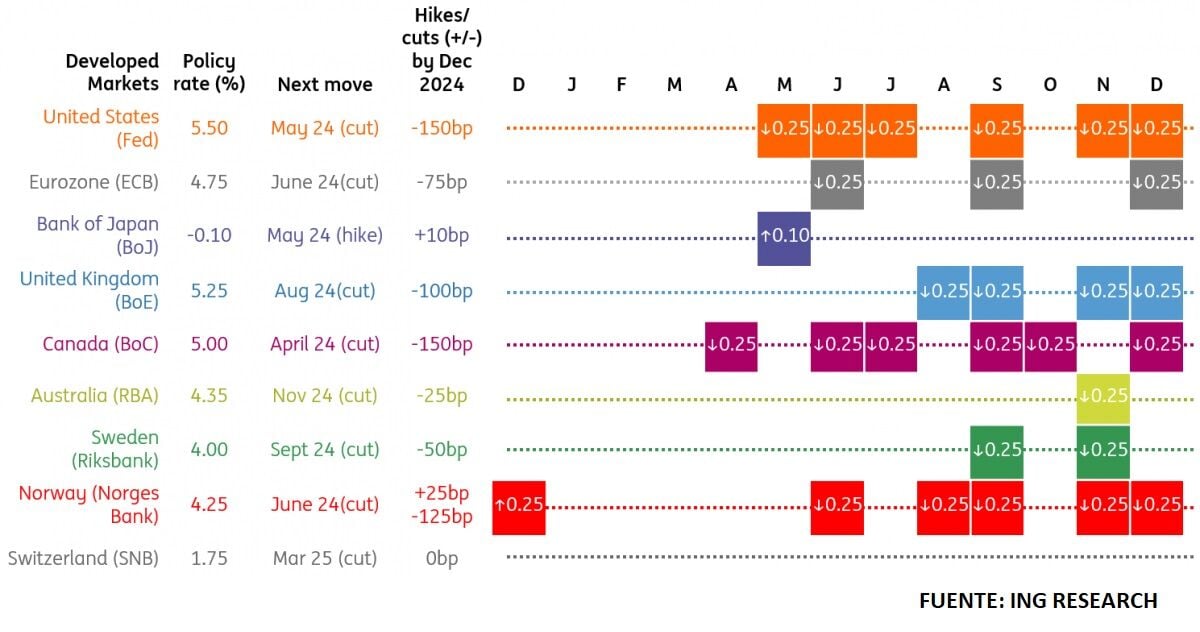

El último año ha estado marcado por la ardua batalla de los bancos centrales occidentales contra la inflación, con unas subidas de tipos sin precedentes en las últimas cuatro décadas. Actualmente la Reserva Federal mantiene sus tasas de referencia en un rango entre el 5,25% y el 5,5%, en sus máximos desde 2001, mientras que en Europa el Banco Central Europeo (BCE) ha dejado el tipo de referencia en el 4,5%, el más alto en la todavía corta historia del área común. El Banco de Inglaterra tiene los tipos en el 5,25%, en su caso los más altos desde 2008.

Unos movimientos de este calibre -no hace falta recordar que los tipos estaban en cero o en negativo hace poco tiempo- es complicado que no ‘rompan’ nada. Pero las economías parecen haber soportado el envite, especialmente la estadounidense. Hace doce meses, la recesión era el fuerte pronóstico para EEUU en 2023. En cambio, la economía ha frustrado las expectativas, con un crecimiento para todo el año que rondará el 2,5%, mientras que el desempleo sigue siendo sólo del 3,9%.

“La rápida acción de la Reserva Federal restableció la calma mientras la disposición de los consumidores a gastar era insaciable, impulsada por un exceso de ahorros acumulados durante la pandemia. La Ley de Reducción de la Inflación ha sido más eficaz para impulsar la inversión de lo que muchos pensaban, mientras que la recuperación de los precios de la vivienda estimuló el gasto en construcción”, explica el equipo de análisis de ING Research capitaneado por James Knightley, economista jefe internacional del banco holandés. “Parece que el cuarto trimestre registrará un crecimiento decente de alrededor del 2%, pero con la desaceleración de la contratación y la inflación que parece comportarse mucho mejor, creemos que la Reserva Federal ha terminado de subir los tipos”.

En Europa sí ha habido un daño más palpable. Varios indicadores de sentimiento –como el PMI o el indicador Ifo alemán– tocaron fondo en noviembre, aunque se mantuvieron en niveles de recesión. “Con la corrección de inventarios lejos de completarse y el debilitamiento de la demanda de crédito, es probable que en los meses de invierno se registre un crecimiento de alrededor del 0% (después del -0,1% en el tercer trimestre), con una alta probabilidad de una recesión técnica”, cree Knightley. A partir del segundo trimestre de 2024, debería producirse una “recuperación gradual”, impulsada por un cambio del ciclo de inventarios y mejoras en los salarios reales. Aun así, “es probable que la recuperación sea modesta debido a los efectos retardados del ajuste monetario, un creciente índice de ahorro de los hogares y un importante ajuste fiscal en Alemania, lo que resultará en un crecimiento del PIB de sólo el 0,3% para el año”.

El escenario macro de 2024

El escenario base de ING para EEUU pasa por una “recesión modesta, una fuerte caída de la inflación y recortes de tipos a partir de la primavera”, mientras que en la eurozona los tipos altos provocarán “una leve recesión en invierno” antes de que el BCE comience a bajar el precio del dinero al mismo tiempo que la Fed.

Los economistas de JP Morgan Research sí esperan que la economía global evite una recesión a corto plazo, pero consideran muy complicado que el impulso se mantenga, pronosticando el final del crecimiento económico mundial para mediados de 2025. “No sorprende que ahora esté aumentando una marea de optimismo sobre un aterrizaje suave, impulsando los precios de los activos y las expectativas de una pronta flexibilización de las políticas monetarias”, señala Bruce Kasman, economista jefe global de JP Morgan.

“Nuestras opiniones de arriba a abajo se han vuelto más abiertas a un escenario de aterrizaje suave (al 40%)”, reconoce, “pero siguen sesgadas hacia el fin de la expansión global para mediados de 2025”. “Seguimos dando mayor importancia a un escenario de 'hirviendo la rana', en el que los tipos de interés elevados eventualmente llevarían a la economía global a una recesión. Ponemos un 60% de posibilidades de que esto ocurra”, añade.

JP Morgan cree que el crecimiento está a punto de desacelerarse a medida que “los shocks positivos se desvanecen”, al tiempo que la moderación de la inflación se ve limitada por los daños persistentes a la oferta y un cambio en la psicología de la inflación. El banco estadounidense ve probable que “la vulnerabilidad aumente gradualmente”: da un 25% de posibilidades de recesión para el primer semestre de 2024, un 45% para el segundo semestre de 2024 y un 60% para el primer semestre de 2025.

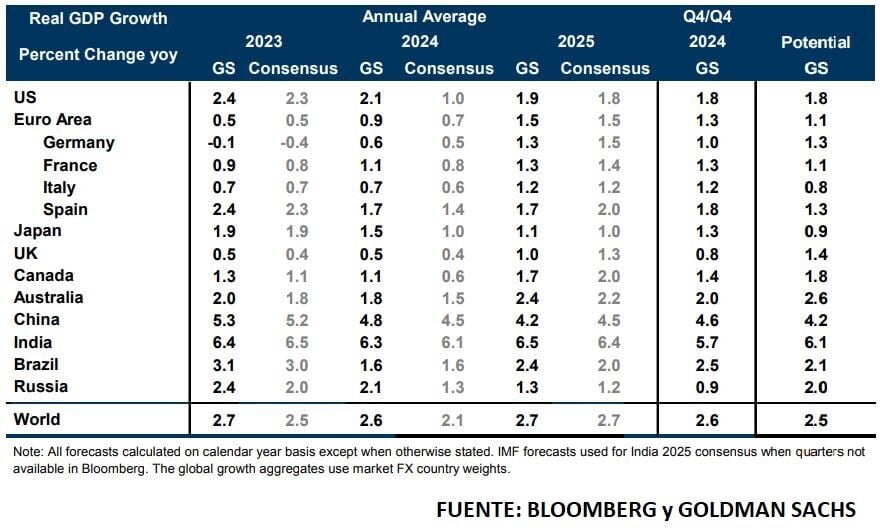

Goldman Sachs Research es, sin embargo, mucho más optimista: espera varios vientos de cola para el crecimiento global en 2024, incluido un fuerte crecimiento del ingreso real de los hogares, un menor lastre del ajuste monetario y fiscal, una recuperación de la actividad manufacturera y una mayor disposición de los bancos centrales a aplicar “recortes de seguridad” en los tipos si el crecimiento se desacelera.

Y es que en buena medida todo dependerá de los próximos movimientos que acometan los bancos centrales. En su última presentación, la Fed auguró tres bajadas de tipos (de 0,25 puntos cada una) en 2024, y aunque los mercados esperan algo más, Goldman Sachs parece hacer un llamamiento a la prudencia.

Recortes de tipos

El equipo que dirige Jan Hatzius, economista jefe de Goldman Sachs, considera que la inflación se mantendrá “ligeramente por encima del objetivo, las tasas de desempleo se mantendrán por debajo de sus niveles a largo plazo y el PIB crecerá a un ritmo más o menos tendencial en 2024”. Así pues, “aunque prevemos que los principales bancos centrales de las economías desarrolladas (aparte de Japón) hayan terminado de subir los tipos, nuestras previsiones de referencia implican pocos incentivos para que recorten los tipos de interés a corto plazo, y no esperamos recortes de tipos en las economías desarrolladas hasta el segundo semestre de 2024, salvo que el crecimiento sea menor de lo esperado”.

Goldman espera que el BCE y el BoE empiecen a recortar en el tercer trimestre, aunque “posiblemente antes”. “Esto se debe al avance previsto de la inflación en la zona del euro y a unas perspectivas de crecimiento más débiles en el Reino Unido”, mientras que “los mejores resultados del crecimiento en EEUU reducirán la urgencia de bajar los tipos” y retrasarán el primer recorte hasta el cuarto trimestre.

“Con la inflación todavía modestamente por encima de los objetivos oficiales, es probable que los bancos centrales procedan con cautela tras iniciar sus ciclos de recorte de tipos, y en todos los casos prevemos sólo una normalización gradual a un ritmo de 25 puntos básicos por trimestre”, señala Goldman.

Más movimientos augura ING Research, que augura 150 puntos básicos de recortes de tipos en 2024, con otros 100 puntos básicos a principios de 2025, en el caso de la Fed. “Si los precios de la gasolina se mantienen bajos, la inflación podría alcanzar el objetivo del 2% en el segundo trimestre del próximo año, lo que podría abrir la puerta a tasas de interés más bajas por parte de la Reserva Federal a partir de mayo, especialmente si la contratación se desacelera como esperamos”. En Europa, “la desinflación y un crecimiento más débil de lo esperado serán suficientes para que el banco central suelte un poco los frenos de la política monetaria, recortando las tasas en un total de 75 puntos básicos cada trimestre a partir de junio”, creen los economistas del banco holandés.

Tipos más altos en el futuro

Un factor a tener en cuenta es que posiblemente los mercados deban acostumbrarse a unos tipos más altos. “Esperamos que los bancos centrales mantengan los tipos oficiales por encima de los niveles sostenibles a largo plazo que proyectan actualmente”, explica Goldman Sachs, que aumenta sus previsiones de tipos de interés oficiales a largo plazo en 50 puntos básicos en las principales economías desarrolladas, hasta el 3,5-3,75% en los EEUU, el 2,5% en la zona del euro, el 3% en el Reino Unido.

“El factor más importante de este cambio de previsiones es nuestra opinión de siempre de que el tipo neutral es un concepto mal identificado, y que los cambios en las condiciones financieras son más útiles para determinar la orientación adecuada de la política monetaria”, explican los economistas de Goldman.

A medida que los mercados laborales se reequilibren, el crecimiento se sitúe en torno al potencial y la inflación se normalice de nuevo hacia el objetivo, “muchos bancos centrales considerarán que el argumento a favor de una mayor relajación es relativamente débil, sobre todo cuando procede de arriba. Y si las economías se muestran resistentes con los tipos de interés oficiales en niveles elevados, algunos bancos centrales podrían reevaluar sus estimaciones de los tipos a más largo plazo y concluir que, en retrospectiva, las rebajas durante el ciclo posterior a 2008 fueron excesivas”.

Siguenos en nuestro canal de WhatsApp de Estrategias de Inversión

Estrategias de Inversión lanza su canal de WhatsApp, completamente gratuito para que los inversores puedan seguir los informes y análisis más interesantes de la jornada, así cómo novedades, cursos gratuitos, ideas de inversión de corto, medio y largo plazo.

Siguenos fácilmente en tu WhatsApp pinchando en este enlace.