El lujo europeo vive un 2024 cuanto menos desafiante. Por un lado, en este tipo de mercado, donde los clientes deben desembolsar importante cantidades de dinero por productos exclusivos mientras el costo de la vida no deja de dispararse, la exigencia es cada vez más alta. Por otro, la práctica de las principales marcas ha sido comercializar nuevos productos de alto perfil y, al mismo tiempo, aumentar significativamente los precios minoristas. En concreto, las principales empresas de lujo han aumentado los precios en un 33% en promedio desde 2019, según las estimaciones de RBC.

En este sentido, Carole Madjo, jefa de investigación de artículos de lujo europeos en Barclays, señala que a "los inversores les preocupa que los aumentos de precios puedan haber descontado o alienado a los consumidores y que las marcas tengan palancas de crecimiento limitadas en el corto plazo". De momento, los números a nivel global dejan entrever un sector en un punto de inflexión. Tras crecer cerca de 20% en 2022, se estabilizó con un repunte del 4% en 2023, pasando de 349.000 millones de euros a 362.000 millones de euros, según datos de la consultora Bain, que espera un rendimiento “relativamente suave” de los bienes de lujo personales en 2024, en el rango de un dígito bajo a medio, en un ejercicio que visto ha reducido significativamente el número de compradores que pueden permitirse artículos de diseño caros.

Desafíos micro y macroeconómicos

A ello se añaden las actuaciones decepcionantes y perspectivas de crecimiento por parte de algunas firmas que apuntan a la ralentización. Además, para muchos el sector empieza a estar caro. Hasta el momento, los gigantes del lujo se han beneficiado de la resiliencia de sus clientes adinerados frente a unos precios cada vez más altos. Pero parece que los consumidores e inversores del sector están cada vez más preocupados por las perspectivas del mismo y los primeros se lo piensen dos veces antes de comprar productos y los segundos acciones.

Desde el lado más macro, la decepcionante recuperación pospandémica en China y las vacilantes ventas en Estados Unidos tampoco han ayudado. Y es que, tras un 2023 en el que la decisión de China de permitir una actividad más normal y desmantelar sus estrictas restricciones de COVID-19 proporcionaba otro impulso a un sector que ya empezaba a titubear, este ejercicio, con una caída esperada en las expectativas de ganancias y una inflación que no termina de ponérselo fácil ni a éstas ni a otras empresas, no parece que el sector vivirá una segunda parte de año fácil. En este sentido, un informe de Bain & Company señala que en 2024 el mercado de lujo de China mantendrá una tendencia similar a la de 2023, lo que puede conducir a una tasa de "crecimiento de medio dígito". Coincidentemente, los analistas de Barclays también creen que las ventas globales de artículos de lujo se desacelerarán a un dígito porcentual medio este año desde el 9% en 2023.

Hermes, el único con revalorización y potencial a doble dígito

Con todo ello, no es raro que los los valores del lujo europeos se muestren volátiles este 2024. Así, las principales acciones han experimentando una desaceleración en su crecimiento en sus resultados de ganancias del primer trimestre, aunque estas marcas mostraron patrones de crecimiento variables.

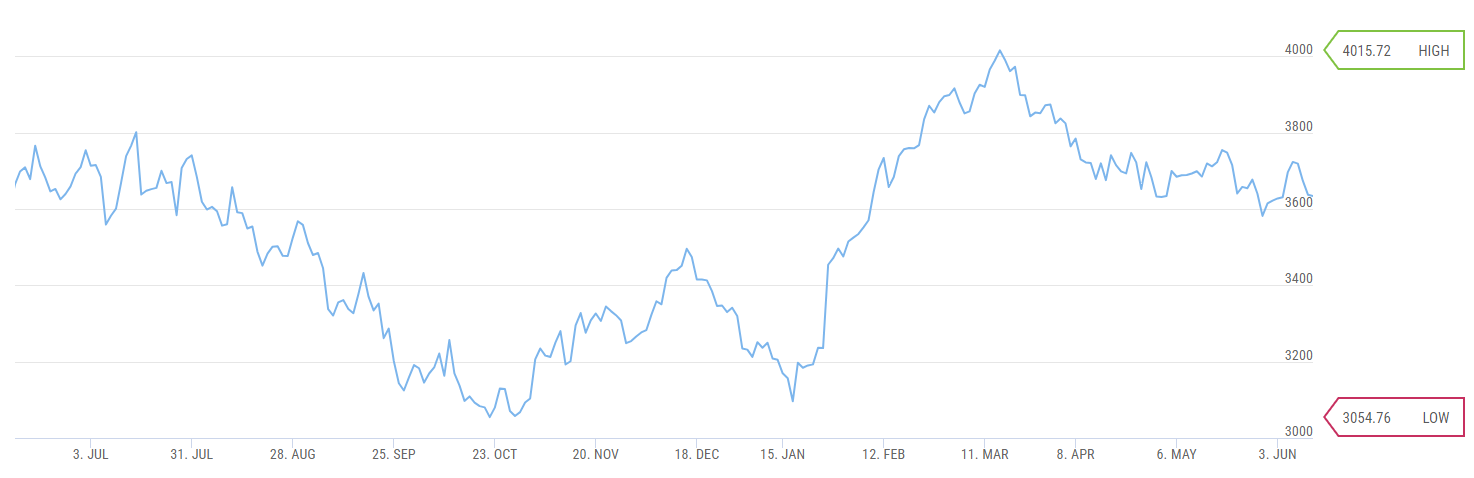

Desde el lado bursátil, el índice STOXX Europe Luxury, que agrupa a diez empresas del sector del lujo -LVMH, Richemont, Hermes, Kering, Ferrari, EssilorLuxottica, Moncler, Burberry, Christian Dior y Brunello Cucinelli-, se mantiene en positivo en el ejercicio con alzas del 9,8%. No obstante, las alzas se deben, principalmente, al primer trimestre del año, puesto que desde marzo la tendencia ha sido claramente a la baja.

Si miramos valor por valor, Richemont es el título que más gana en bolsa en lo que llevamos de ejercicio, con sumas de doble dígito que llegan al 27%, aunque hay que señalar que tiene un potencial muy limitado, de poco más de un 5%. En el otro lado, Burberry es la empresa de lujo que peor lo está haciendo con recortes que rozan el -28%.

Por posible recorrido bursátil en los próximos doce meses, si tenemos en cuenta la opinión del consenso de Reuters, LVMH ocupa el primer lugar de estos diez valores por potencial, con sumas que podrían llegar al 20,4% si el conglomerado multinacional francés alcanza los 885,44 euros que le otorga de precio objetivo a sus acciones.

Sin embargo, si aunamos ambos criterios, revalorización y potencial de doble dígito, sólo un valor lo cumple: Hermes, con alzas anuales del 11,1% y recorrido a medio plazo del 12,7%.

| VALOR | REV.2024 | RECOMENDACION | POTENCIAL |

|---|---|---|---|

| Richemont | 27% | Comprar | 5,25% (154,82 CHF) |

| Ferrari | 26,5% | Mantener | 3,2%% (398,8€) |

| EssilorLuxottica | 13,8% | Comprar | 0,07% (206,85 €) |

| Hermes | 11,1% | Comprar | 12,7% (2405,15 €) |

| Moncler | 6,10% | Mantener | 19,9% (70,85 €) |

| Brunello Cucinelli | 4,35% | Mantener | 20,2% (111€) |

| LVMH | 0,25% | Comprar | 20,4% (885,44 €) |

| Christian Dior | -1,10% | - | - |

| Kering | -20,5% | Mantener | 15,3% (365,13 €) |

| Burberry | -27,9% | Mantener | 12,9% (1151,67 GBp) |

Siga las cotizaciones y análisis de sus valores favoritos , y conocerá las recomendaciones y precios objetivos, de los analistas para invertir.

En estrategias de Inversión llevamos más de 19 años haciendo que los inversores logren rentabilizar sus inversiones de forma recurrente.