Los principales índices bursátiles europeos fueron capaces de cerrar una muy positiva semana, con algunos alcanzando durante la misma nuevos máximos históricos gracias, en gran parte, al "apoyo de dos factores: i) la posibilidad de que se inicien negociaciones para la finalización de la guerra en Ucrania, algo que, en principio, sería muy favorable para la economía de la Unión Europea (UE), y ii) un conjunto de unos mejores de lo esperado resultados empresariales trimestrales, que fueron además acompañados de la comunicación por parte de estas cotizadas de unas positivas expectativas de negocio", explica Juan J. Fdez-Figares, de Link Securities.

En este sentido, la semana pasada el Euro Stoxx 50 registró un nuevo máximo histórico que no se veía desde marzo de 2000. A nivel sectorial, "las compañías aéreas, químicas o automovilísticas han recibido la noticia con gran optimismo, beneficiándose de una posible caída en los precios de la energía, mientras las acciones de construcción e infraestructura, empresas que podrían ayudar a reconstruir Ucrania después de la guerra, también obtuvieron grandes revalorizaciones. Sin embargo, el sector automovilístico debería sufrir en el medio plazo y podría ser el gran perjudicado de los próximos aranceles. Europa grava con un 10% las importaciones de automóviles, mientras que Estados Unidos sólo cobra un 2,5%, y en estos momentos los automóviles representan el 8% de las exportaciones de la UE a Estados Unidos", apunta el analista Manuel Pinto.

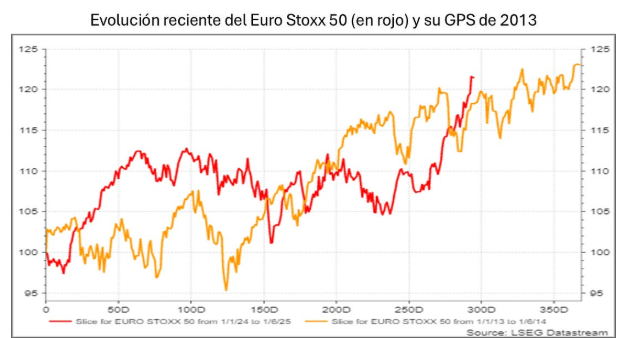

Con esto, las bolsas europeas "han recuperado ya el retraso que acumularon (según su GPS de 2013) en 2024 y acumulan desde el inicio de ese año un 21,5%. En lo que va de 2025 la subida es de algo más del 12%, superior por tanto a la de los índices de Bolsa de EEUU. Ni que decir tiene que, al recuperar en el mes y medio transcurrido de 2025 todo el retraso que acumularon en 2024, la subida en 2025 es muy superior a la que el GPS le indicaba si el período observado se reduce a lo que va de 2025. La perspectiva para las bolsas europeas también es alcista, aunque deberían tener un retroceso inminente del 6%", detalla Juan Ignacio Crespo's, de Substack.

Este lunes, los mercados del Viejo Continente abren con tono mixto, aunque los índices que recortan lo hacen con cifras mínimas. En concreto, el DAX alemán despierta con alzas del 0,38% hasta los 22.569,50 puntos, mientras que el FTSE 100 repunta un ligero 0,03% en los 8.734,75 puntos. Por su parte, vemos ligeras caídas en el CAC 40, que recorta un 0,04% en los 8.175,38 puntos; el IBEX 35, que baja un ligero 0,09% hasta marcar 12.943,90 puntos; y en el Euro Stoxx 50, que se deja un 0,03% hasta los 5.493.

Dentro del Euro Stoxx, hoy las mayores alzas vienen de la mano de Prosus, que repunta un 2,6% y Safran, que avanza un 1,34%. En el otro lado, el de las caídas, las más abultadas son para Flutter Entertainment (-2,12%) y L'Oreal (-0,84%).

La empresa neerlandesa Prosus sube al calor del repunte de la china Tencent en la que tiene una participación del 25%, después de que el gigante digital chino haya integrado en su aplicación de mensajería más importante WeChat, el modelo de inteligencia artificial R1 de DeepSeek.

Otros mercados

Los principales índices asiáticos cotizan con tono mixto este lunes pero sin muchos cambios, con el Nikkei japonés sumando un 0,10% en los 39.204,50 puntos. En China, el CSI 300 sube un 0,21%, por el 0,27% que se anota el SSEC de Shanghai. El Hang Seng de Hong Kong cae un 0,05%. Por su parte, el Kospi surcoreano se anota un 0,75%.

La economía japonesa creció más rápido de lo esperado en el cuarto trimestre, gracias a la mejora del gasto empresarial y a un sorprendente aumento del consumo, lo que refuerza las razones del banco central para seguir subiendo los tipos de interés. En concreto, esta mañana hemos sabido que el producto interior bruto (PIB) de Japón creció un 0,1 % en el pasado 2024, debido sobre todo a un aumento en las exportaciones y la demanda de los hogares, y manteniendo así un crecimiento positivo por cuarto año consecutivo. En dicho período, las exportaciones se incrementaron un 1 %, mientras que la demanda de los hogares creció un 0,2 %, la inversión privada no residencial subió un 1,2 % y el consumo gubernamental un 0,9 %.

Las acciones de Wall Street terminaron mixtas el viernes, con NVIDIA subiendo y Tesla bajando, mientras que los rendimientos del Tesoro cayeron un día después de que el presidente Donald Trump diera a conocer planes arancelarios recíprocos, pero se abstuvo de imponer otros nuevos. El S&P 500 perdió un 0,01%, para terminar en 6.114,63 puntos, mientras que el Nasdaq Composite ganó un 0,41%, para situarse en 20.026,77 puntos. El Dow Jones cayó un 0,37%, hasta 44.546,08 puntos. Hoy Wall Street permanecerá cerrado por la celebración en EEUU del Día del Presidente.

Los Futuros del petróleo registran pocos cambios, mientras los inversores están pendientes de un posible acuerdo de paz entre Rusia y Ucrania que podría reducir las sanciones que interrumpen los flujos mundiales de suministro mundial. Los futuros del crudo Brent se mueven en los 74,73 dólares el barril, mientras que el crudo estadounidense West Texas Intermediate se mantiene estable a 70,74 dólares el barril.

En el mercado de divisas, la cotización del Euro Dólar se mantiene en el entorno de 1,05 billetes verdes.

En el terreno de las criptomonedas, el Bitcoin cede un 1,43% hasta los 96.098 dólares.

En la agenda macro de hoy conoceremos la Balanza comercial de España y la Eurozona y el Informe mensual del Bundesbank.