José Antonio González, director de análisis de Estrategias de inversión reconoce que la metodología tendencial no es otra cosa que buscar sectores fuertes en sectores fuertes. En este caso, hacemos una excepción y miramos hacia uno de los sectores más débiles en el que se encuentran dos compañías con una gran fortaleza. Hablamos del sector Alimentación y Bebidas, el más débil en el sectorial europeo

Según las estimaciones de la FAO (Organización de Naciones Unidas para la Agricultura y la Alimentación), en 2050 se tendrá que producir un 60% más de alimentos para abastecer a una población mundial que superará los 9.000 millones de personas. Un reto mayúsculo para un sector alimentario que tiene que lidiar con una escasez de recursos tradicionales que estrangulará la oferta. La tierra cultivable y los recursos hídricos se están reduciendo y la crisis climática no hará sino ahondar en esta herida, lo que llevará a un encarecimiento de las materias primas y los alimentos derivados. A su vez, la aparición de riesgos emergentes que puedan afectar, entre otros, a la producción y seguridad alimentaria, agravarán aún más esta situación.

El sector se enfrenta a varios retos, incluyendo la necesidad de intensificar las relaciones comerciales en nuevos mercados y minimizar los efectos de conflictos como el de Ucrania o el Mar Rojo, que han aumentado los costos de internacionalización. La aprobación de acuerdos comerciales y la negociación para la eliminación de aranceles con países como Estados Unidos y China son algunas de las estrategias clave para enfrentar estos desafíos y mantener el dinamismo del sector en el ámbito internacional.

Esto está pesando en la estructura tendencial del sector europeo donde, de los 11 valores que lo componen, cinco están débiles, tres muy débiles y los tres restantes, sin embargo, tienen una tendencia alcista muy fuerte.

Hay grupos alimentarios que han tratado de adaptarse al furo de la inflación que ha afectado de lleno a sus costes de producción subiendo sus precios. Con lo que las mejor posicionadas son aquellas compañías que hayan sido capaces de trasladar el aumento de los costes al precio de sus productos, es decir, aquellas con suficiente cuota de mercado, barreras de entrada, buena diversificación geográfica y buen equipo directivo.

¿Merece la pena fijarse valores alcistas en un sector bajista?

Si nos fijamos en los valores más fuertes del sector, Viscofan y Danone parecen un oasis en el desierto del sector Alimentación y Bebidas y parecen los mejor posicionados para mantener una tendencia al alza en el largo plazo.

En una reciente entrevista con FRS, el presidente de Danone Europa, Pablo Perversi dejaba claro cuál es el objetivo de la marca al asegurar que no le preocupaba que las marcas blancas le copien sino liderar el mercado. Solo en yogures, la compañía lidera las ventas totales, con una cuota de mercado en valor del 54%, lo que representa 897,9 millones de euros de facturación, después de padecer un descenso del 4,5%.

El grupo cerró el primer semestre con unas ventas de 13.757 millones, EBIT de 1746 millones y un BPA que quedó en los 1,80 euros, por encima de los 1,717 euros del semestre anterior. Bankinter hablaba entonces de unos fundamentales sólidos para la compañía, con un balance poco apalancado que asegura uno de los mayores atractivos de la compañía, el dividendo, que podría situar su rentabilidad en más del 3,5%, que parece suficiente.

La compañía sube algo más de un 4,5% desde principios de año y todavía ofrece potencial a los precios actuales. El consenso de Reuters ha fijado un precio ovbjetivo de 64,61 euros, que supone un potencial al alza de más del 4% en el valor. De los 26 analistas que cubren el valor, 15 se muestran “compradores” del mismo frente a 9 que se mantienen neutrales y los 2 que optan por recomendar la venta en el valor.

En cuanto a los indicadores técnicos, la compañía está en una tendencia fuertemente alcista donde la mejor operativa es comprar en soportes ante el riesgo de ruptura de resistencias y el riesgo vendría de la acumulación de excesos y figuras bajistas.

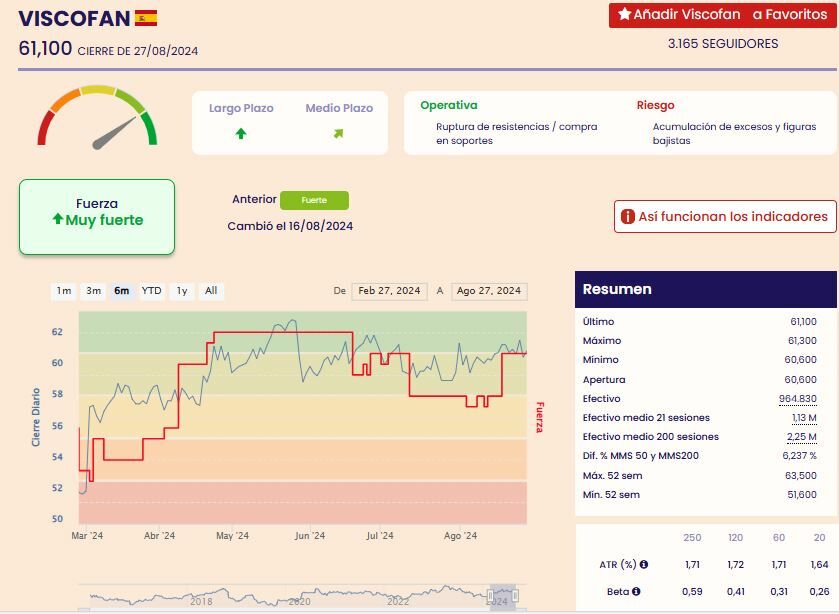

En el caso de la española Viscofan , sube en lo que va de año más de un 13% y apenas está a un 10% de sus máximos históricos, en los 68,05 euros que hizo en marzo de 2023. Los indicadores del valor también muestran un valor con una tendencia muy fuerte donde la operativa válida es la de comprar en soportes ante el riesgo de que rompa resistencias. Un valor con una beta de 0,46 que indica que puede tener menos volatilidad que la propia del índice.

El consenso de Reuters fija un precio objetivo para el valor de 70,17 euros lo que arroja un potencial de más del 14% sobre el precio al que cotiza actualmente el valor. De los 12 analistas que recoge Reuters, 11 recomiendan su compra frente a uno que se muestra neutral sobre el valor.

En sus últimas cifras trimestrales, el valor defraudó en ventas y márgenes, mientras que el BNA (Beneficio Neto Actualizado) lo batió ligeramente. Sin embargo, fueron cifras por debajo del guidance 2024. La compañía registró unas ventas de 303,4 millones de euros, un 5,7% menos, con un EBITDA de 70 millones, un margen EBITDA del 23,1% y un BNA de 37,2 millones de euros, un 22,4% más que un año antes.

Desde Bankinter reconocen que pese a rebajar la estimación en ventas y mejorar en márgenes tras los resultados del segundo trimestre de 2024, la compañía genera caja de manera recurrente y creciente. “Algo inferior en 2024 como consecuencia del aumento en la remuneración al accionista, pero >100M€ para 2025e (en línea con la media histórica 2019/2023). Surge así la pregunta de: ¿qué hará la Compañía con la caja excedentaria? Las opciones son: (i) más remuneración para el accionista, (ii) crecimiento inorgánico o (iii) ambas. Aunque en nuestra opinión, la opción más atractiva sería la de crecer inorgánicamente para capturar cuota de mercado, creemos que el anuncio de un nuevo dividendo extraordinario es la alternativa más realista en el corto plazo”.

Pese a las cifras, Viscofan es líder mundial en su sector con una cuota de mercado del 34%. Además, es el único grupo que ofrece todas las tecnologías existentes para las envolturas cárnicas.