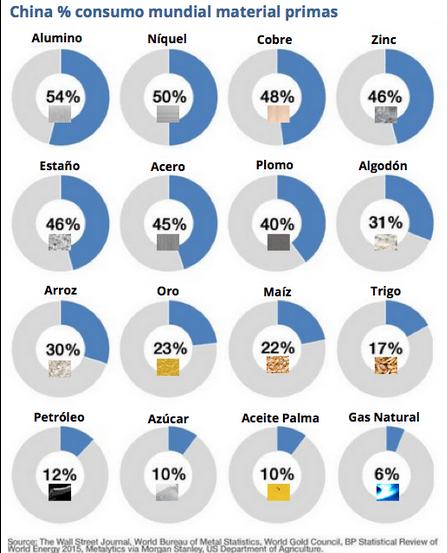

Esto se debe a la fuerte demanda china de las muchas de las principales materias primas, como podemos apreciar en el cuadro inferior:

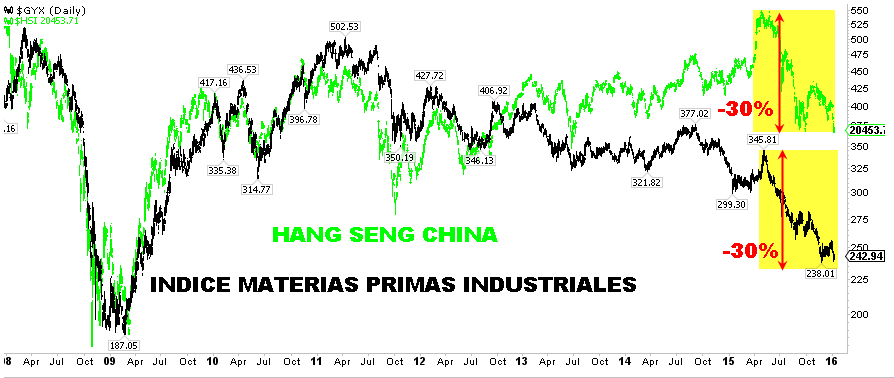

Las materias primas industriales, como el aluminio, acero, níquel, cobre o zinc han sido las más afectadas por su mayor demanda. Así se aprecia en el gráfico inferior:

La caída de la actividad manufacturera china ha venido de la mano de una caída del crecimiento anual de importaciones. Como se puede ver debajo, el crecimiento de las importaciones chinas YoY se encuentra en los niveles más bajos de los últimos 25 años, en niveles similares a los experimentados en 2009, antes de una recuperación de las mismas:

El crecimiento de las importaciones YoY y el índice de materias primas CRB metales guardan mucha correlación en sus movimientos, por lo que una eventual recuperación de las importaciones chinas vendría de la mano de una recuperación en el precio estas materias primas.

¿Qué espera el consenso de las principales casas mundiales sobre el crecimiento de las importaciones en China? Como podemos apreciar debajo una recuperación desde tasas de caída acusada a crecimientos bajos. Este escenario previsto ocasionaría que el gráfico superior comenzara a recuperar niveles en próximos trimestres, favoreciendo quizá cierto suelo en el precio de estas materias primas:

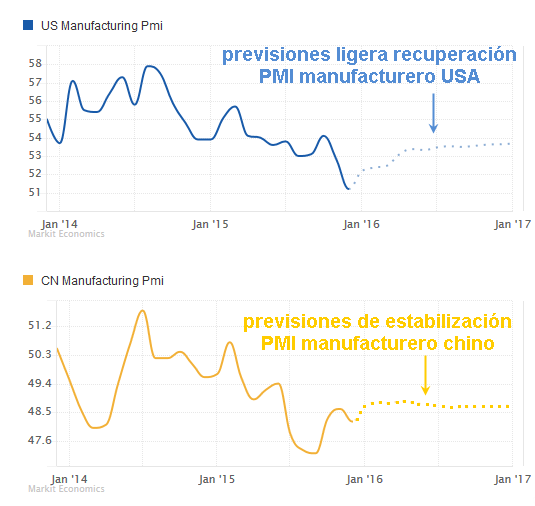

Además el consenso, desde los niveles actuales, es favorable a una estabilización de los índices manufactureros de las economías china y estadounidense, sugiriendo el haber visto mínimos en los niveles de finales del año pasado, si bien sin esperar grandes crecimientos:

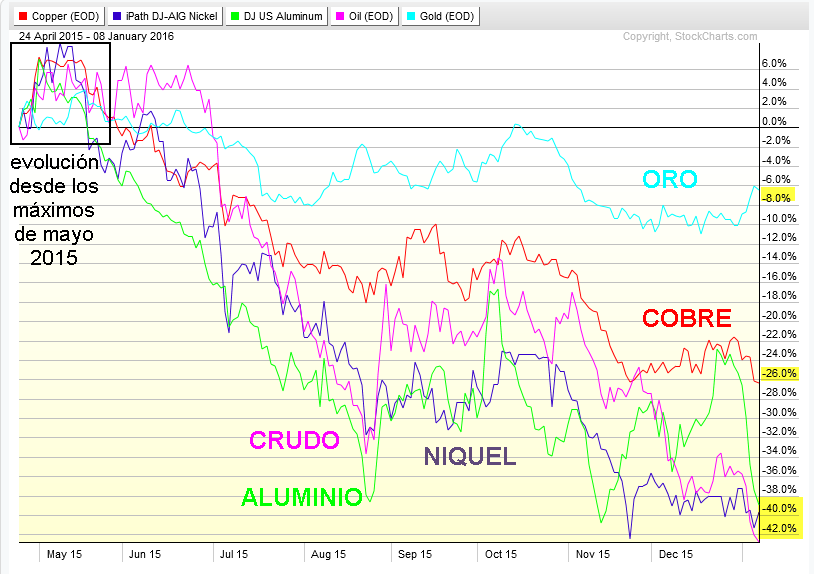

Esta recuperación estimada, sobre todo en cuanto a la recuperación del crecimiento de importaciones desde niveles deprimidos, podría favorecer al menos un rebote técnico en muchas de las materias primas, las cuales han vivido abultadas caídas desde abril del año pasado: