Aunque China no sea la primera preocupación de los inversores en este 2023, sus expectativas económicas son una variable muy a tener en cuenta a nivel mundial y, en particular, para Europa. Sin duda, la apertura de su economía tras su estricto programa de Covid cero es una de las variables que más pesa desde el lado de un crecimiento al alza.

En concreto, la previsión del consenso de un crecimiento cercano al 5% para la segunda economía del mundo este año es una gran noticia. Por su parte, según una proyección del Fondo Monetario Internacional (FMI), se espera que la economía de China crezca concretamente un 5,2% en 2023, un 0,8% más que la cifra pronosticada en octubre de 2022, debido a los buenos fundamentales, a la respuesta efectiva de macropolíticas y a las medidas ya optimizadas de prevención y control del coronavirus. Además del FMI, los bancos de inversión internacionales y las instituciones financieras, incluidos Morgan Stanley y Goldman Sachs, también pronostican un repunte de la actividad en el país. En el primer caso, Morgan Stanley eleva su perspectiva para el crecimiento del PIB de China en 2023 del 5,4 al 5,7%.

Una demanda de aluminio que sube, una producción que se frena

Las buenas previsiones en el país asiático también están teniendo su reflejo en el mercado inmobiliario. Este lunes pasado, 20 de febrero, se conocía que las ventas de viviendas nuevas en 16 ciudades chinas subieron por tercera semana consecutiva, según una encuesta privada. La reapertura de la infraestructura de China y la política de apoyo al inmobiliario, impulsan al sector de la construcción y, por ende, la demanda de sus materiales básicos, entre ellos los metales.

De hecho, el consumo de China de metales básicos y productos de acero representa un porcentaje significativo de la demanda mundial. Ya el año pasado, el consumo aumentó a un ritmo relativamente saludable y, según Reuters, las importaciones de cobre y aluminio crecieron significativamente -en concreto, en el caso del cobre, el aumento fue de casi 300.000 toneladas con respecto a 2021-. Simultáneamente, las importaciones de concentrados extraídos alcanzaron un nuevo récord anual de 25,32 millones de toneladas.

Sin embargo, este aumento de la demanda choca con una oferta que se frena en el país asiático y unos inventarios visibles que siguen siendo históricamente bajos.

El año pasado, la producción de aluminio de China aumentó un 4,5% con respecto al año anterior, alcanzando una cifra récord, impulsada, en gran medida, por la relajación de las restricciones del suministro eléctrico. Ahora, las tornas han cambiado. Esta semana se conocía que las fundiciones de China estaban frenando la producción, tras la petición de la provincia de Yunnan a los productores de aluminio de que redujeran el consumo de energía entre un 40 y un 42% respecto a los niveles de septiembre.

Se espera que la capacidad de aluminio caiga en 800.000 toneladas en Yunnan debido a los recortes, ha señalado el proveedor de información de la industria Shanghai Metals Market. Por su parte, Citi apuntaba en una nota que se ordenó recortar otras 415.000 toneladas de capacidad de fundición en la provincia durante el fin de semana. Los analistas estiman que los recortes de producción en las fundiciones chinas desde mediados del año pasado reducirán la oferta del principal consumidor a menos de 40 millones de toneladas a finales de febrero.

... y unos precios que se apuntalan en la materia prima

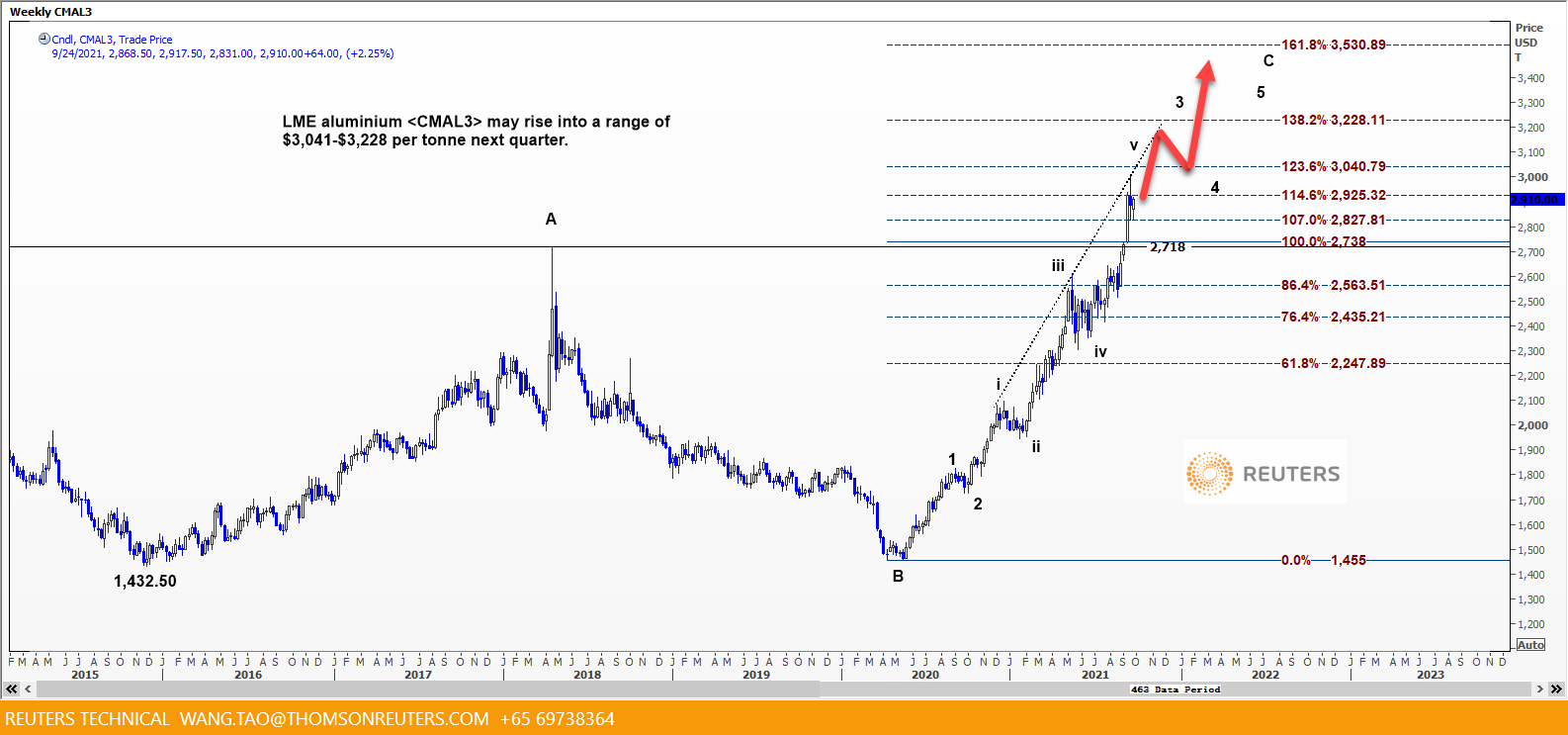

Con este escenario, los precios de los metales están reaccionando en consecuencia. El aluminio CMAL3 a tres meses en la LME avanzaba un 2,6% a 2.449 dólares la tonelada el lunes. Ayer martes, el aluminio subía un 0,6%, a 2.472 dólares la tonelada, tras tocar su máximo desde el 10 de febrero a 2.485 dólares.

"Los precios del aluminio se han visto respaldados por la perspectiva de una reducción de la capacidad china debido a la disponibilidad de energía. Esto podría dar lugar a recortes de producción cuando la demanda estacional empiece a repuntar en marzo", afirma Geordie Wilkes, analista de Sucden Financial.

Además, las previsiones apuntan incluso más alto. Goldman Sachs Group ha elevado sus pronósticos de precios para el aluminio, señalando que una mayor demanda en Europa y China podría provocar una escasez de suministro. "El metal probablemente promediará 3.125 dólares la tonelada este año en Londres", señalaron los analistas Nicholas Snowdon y Aditi Rai. Goldman prevé que el metal subirá a 3.750 dólares la tonelada en los próximos 12 meses.

“Con inventarios globales visibles de solo 1,4 millones de toneladas, 900.000 toneladas menos que hace un año y ahora el más bajo desde 2002, el regreso de un déficit agregado generará rápidamente preocupaciones de escasez”, dijeron los analistas. "Confrontado con un entorno macro mucho más benigno, con vientos en contra del dólar que se desvanecen y un ciclo de alzas de la Fed que se desacelera, esperamos que el impulso alcista de los precios se desarrolle progresivamente en la primavera", añaden.

... y en las cotizadas del sector

Una proyecciones que se reflejarán también en el negocio de las acereras internacionales, ya que los proveedores extranjeros también esperan un fuerte crecimiento del mercado, pero que ya lo están haciendo en la cotización de este tipo de empresas en bolsa.

Si nos fijamos en dos de las empresas del sector de la bolsa española, Acerinox y ArcelorMittal, son dos de las cotizadas que podrían verse beneficiadas no tanto a nivel de negocio sino por el alza de la material prima y su reflejo en los mercados.

En el caso de ArcelorMittal, la siderúrgica más grande del mundo fuera de China, concentra el 57% de sus ventas en Europa Occidental, el 17% en Brasil, el 16% en NAFTA y el 13% restante en Europa del Este y Rusia. Por su parte, la distribución geográfica de la facturación de Acerinox en 2021 fue: 49% en América, 37,5% Europa, 8,1% Asia, 5,2% Africa y 0,2% Oceanía.

Desde el lado bursátil, la subida de los precios de su materia prima se refleja en el acumulado del año en ambos casos (ArcelorMittal avanza un 15,7% y Acerinox un 12,9%) y en las buenas recomendaciones por parte de los analistas. Si tenemos en cuenta, el consenso de las casas de análisis recogidas por Reuters, la recomendación sobre las acciones de Acerinox y ArcelorMittal es de comprar, y el potencial es de doble dígito para ambas, en concreto, de un 17,2% para ArcelorMitall y un 28,3% para Acerinox.