Invertir cuanto antes es la mejor opción siempre, pero hoy es más importante que hace unos años por muchos motivos. Vivimos en una cultura de la inmediatez y de falta de ahorro, donde los fondos que sí se guardan no se canalizan hacia la inversión; en España, hay más de un billón de euros en depósitos, lo que supone una gran pérdida de rentabilidad para los ciudadanos. Sin embargo, un motivo clave es la reducción progresiva de las pensiones. Si no complementamos nuestra jubilación con ahorro e inversión cuanto antes, nuestra pensión será cada vez más baja. Además, cuanto más tiempo mantengamos nuestras inversiones, mayor será la renta complementaria que podremos obtener en el futuro. Por ello, es fundamental empezar a ahorrar cuanto antes.

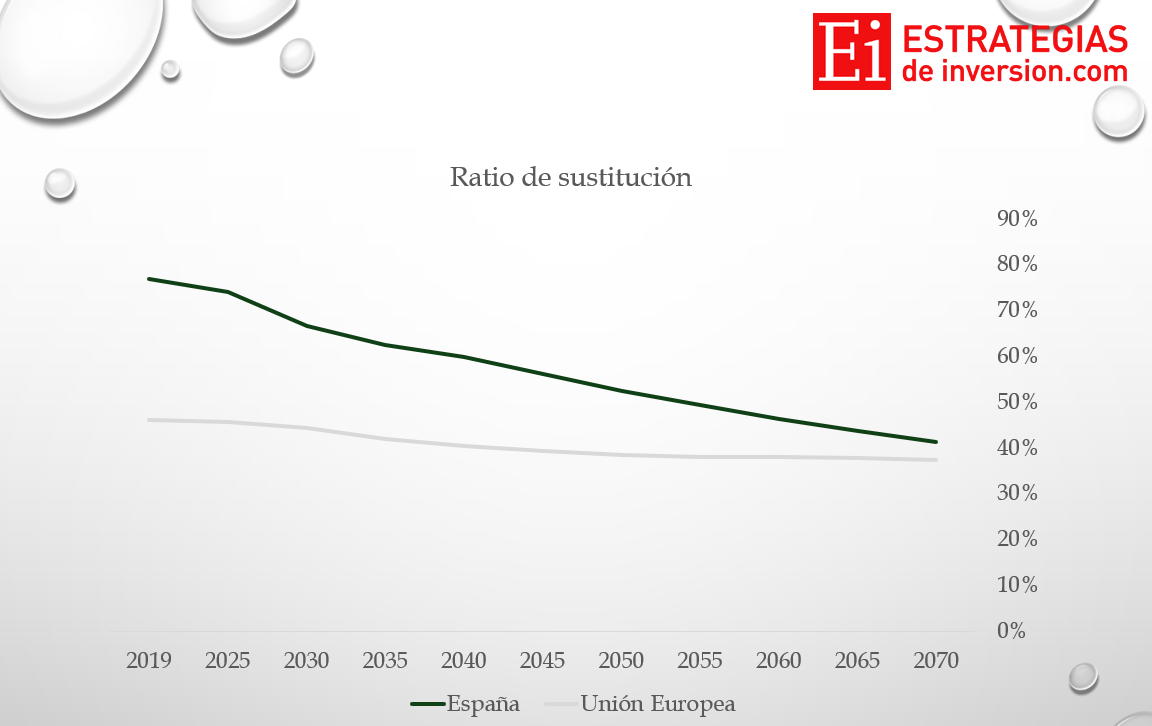

Un indicador relevante es la tasa de sustitución, que mide la relación entre la primera pensión recibida y el último salario. En España, esta tasa ha descendido del 80% a cerca del 40%, según datos que el propio gobierno envía periódicamente a Bruselas. ¿Por qué en España esta reducción es tan marcada, mientras que en otros países europeos la tasa se mantiene estable? La clave está en el modelo de pensiones. En España, el sistema de reparto cubre prácticamente el 100% de las pensiones, mientras que en otros países europeos este modelo se complementa con sistemas de capitalización. Aquí, al depender exclusivamente del reparto, la sostenibilidad de las pensiones públicas se ve más comprometida.

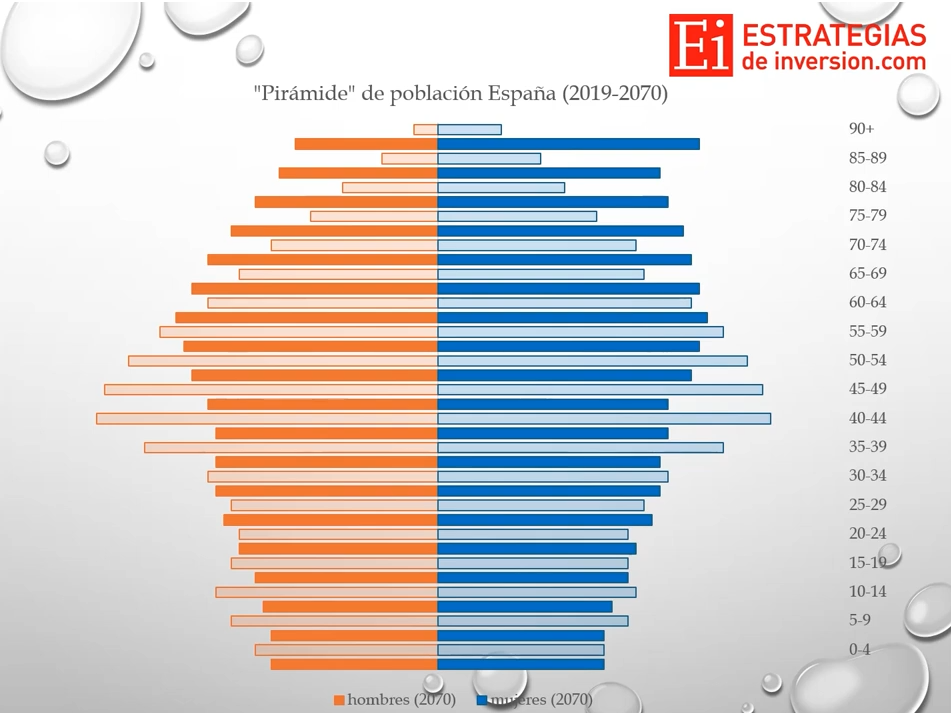

Este es un problema importante porque, aunque en economía no se trata de predecir el futuro con exactitud, hacer proyecciones demográficas resulta relativamente sencillo. Dentro de 40 años, la población de 40 años estará formada por quienes nazcan hoy, ajustados por la tasa de mortalidad y posibles flujos migratorios. A grandes rasgos, esto permite estimaciones bastante precisas. Las previsiones demográficas en España son especialmente preocupantes. Actualmente, nuestra estructura poblacional ya muestra signos de envejecimiento, pero para 2070 la pirámide demográfica estará prácticamente invertida.

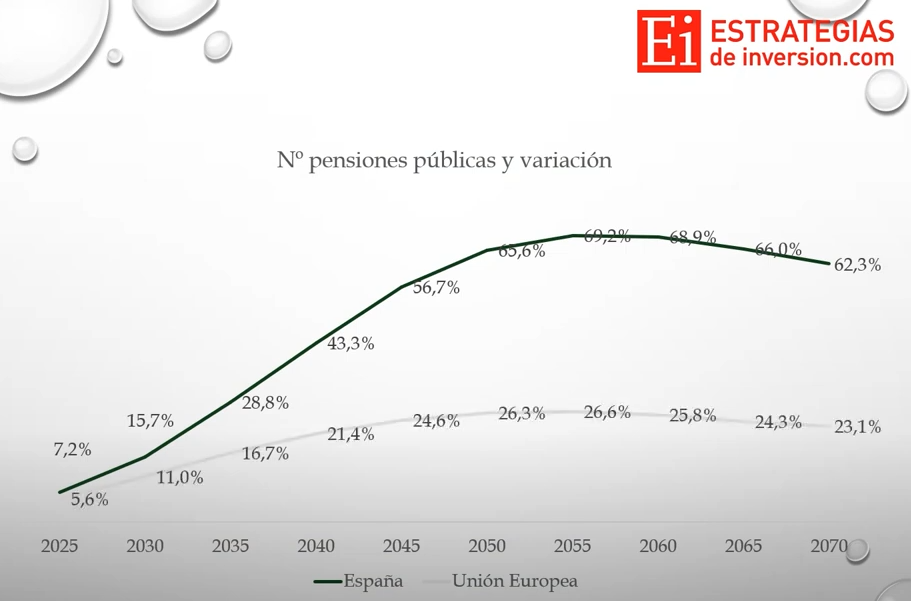

Esto tendrá un impacto directo en el sistema de pensiones. El número de pensiones públicas y su variación crecerán de manera alarmante, especialmente en comparación con otros países de la Unión Europea. Como resultado, el gasto en pensiones seguirá aumentando de forma considerable, lo que supone un desafío enorme para la sostenibilidad del sistema.

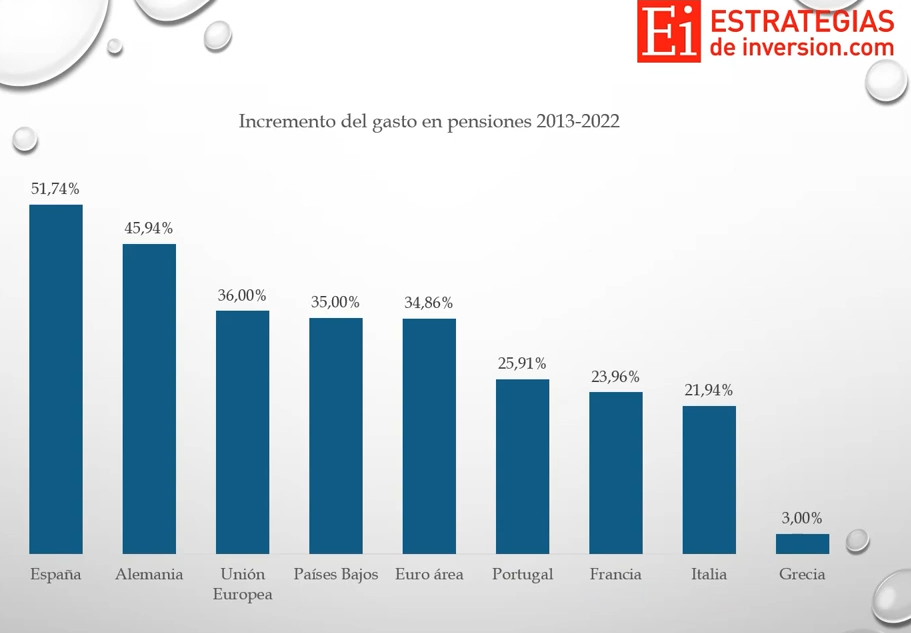

Entre 2013 y 2022, el gasto en pensiones en España ha aumentado más de un 50%. Si bien no somos el país que más ha incrementado este gasto, nos situamos entre los primeros de Europa. Al comparar estos datos con los de otros países, se hace evidente el enorme esfuerzo financiero que estamos destinando a las pensiones. No se trata de cuestionar la necesidad de este gasto, sino de señalar que el sistema, tal como está diseñado, tiende a la insostenibilidad. Su viabilidad depende de la natalidad y del empleo futuros, factores inciertos que hacen difícil garantizar su estabilidad a largo plazo.

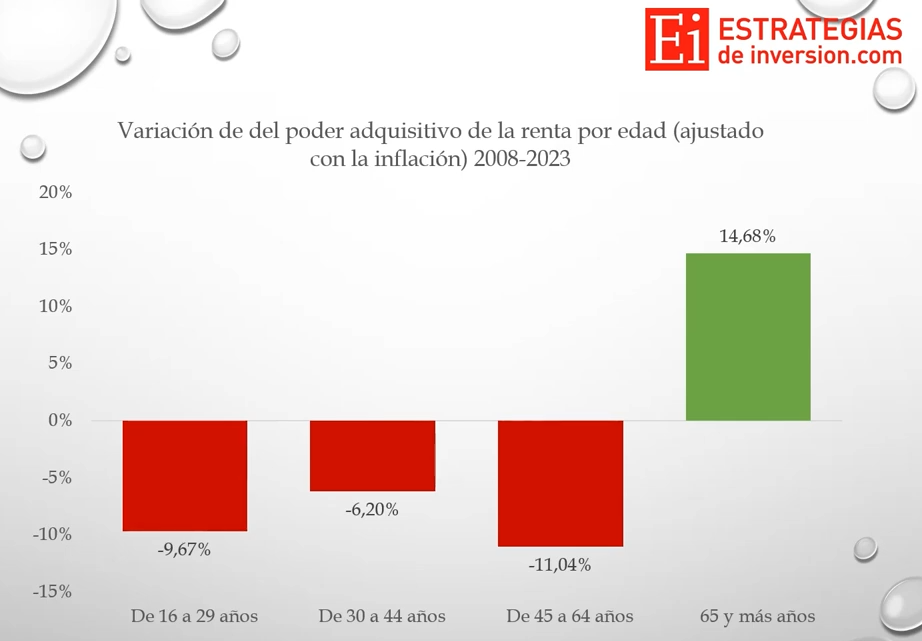

Entre 2008 y 2023, el único grupo de edad que ha visto crecer su renta ajustada por inflación ha sido el de mayores de 65 años, mientras que el resto ha perdido poder adquisitivo. En 2022, el salario modal bruto fue de 14.586 euros, una cifra baja en comparación con la pensión media de jubilación, que supera los 17.600 euros. Aunque no son datos directamente comparables, reflejan una realidad preocupante: las pensiones crecen a un ritmo insostenible en un sistema que depende de la natalidad y el empleo futuros.

La crisis demográfica agrava el problema. Los nacimientos siguen en descenso, reduciendo el saldo vegetativo y aumentando el número de hogares unipersonales. Esto impacta no solo en el sistema de pensiones, sino también en el mercado de la vivienda, otro gran desafío en España. Una posible solución parcial sería el aumento de la inmigración, pero esto también genera presión sobre el acceso a la vivienda y enfrenta dificultades debido a la escasa cualificación de muchos inmigrantes.

El envejecimiento poblacional también es evidente en la esperanza de vida creciente, especialmente entre las mujeres. Esto prolonga el tiempo de cobro de pensiones y tensiona aún más el sistema. Si proyectamos la mejor tasa de actividad histórica de España (60% en 2007-2008), el número de trabajadores seguirá disminuyendo mientras que el de pensionistas crecerá. La ratio de cuatro trabajadores por pensionista en 1974 ha caído a dos por pensionista en la actualidad y podría acercarse a uno a uno en 2055, haciendo insostenibles las cotizaciones actuales, que ya rondan el 30% para las empresas y el 6% para los trabajadores.

Ante esta realidad, la tasa de sustitución seguirá reduciéndose, y la única manera de asegurar una jubilación digna será complementar la pensión pública con ahorro privado, como fondos de inversión o planes de capitalización.

Conoce los 10 mejores fondos de inversión, etfs y acciones para invertir a largo plazo