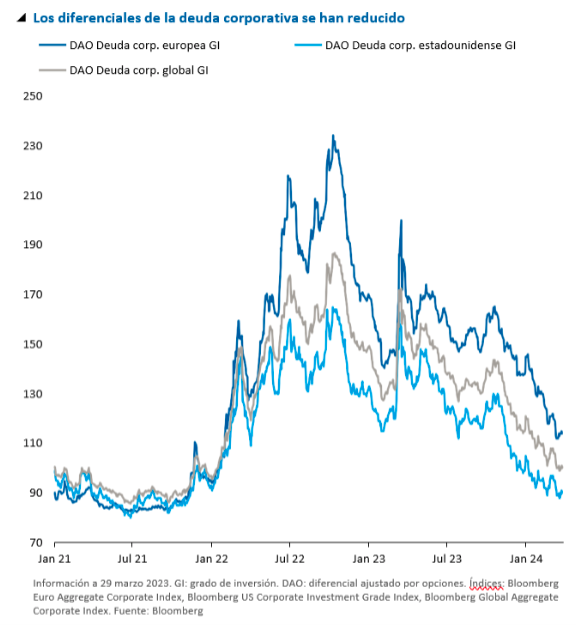

A pesar de que algunos datos de inflación han superado las expectativas y aún no está claro cuándo y en qué medida van a iniciarse los recortes de tipos por parte de los bancos centrales, las perspectivas de aterrizaje suave de la economía, que combina una desinflación relativamente sencilla con un sólido crecimiento económico, favorecieron un contexto positivo para la deuda corporativa global en el primer trimestre de 2024. Los emisores de deuda corporativa aprovecharon la oportunidad para emitir grandes volúmenes de bonos, que fueron muy bien acogidos por el mercado en general. El diferencial del índice de deuda corporativa global (Bloomberg Global Aggregate Corporate) cerró el trimestre en 100 puntos básicos, 15 puntos menos que a finales de diciembre de 2023.

La deuda corporativa europea superó a la estadaounidense. Los diferenciales de la deuda europea se redujeron en 24 puntos básicos y cerraron el trimestre en 114, mientras que los de la deuda estadounidense se redujeron en 9 puntos y cerraron en 90. Por lo tanto, el diferencial adicional ofrecido por la deuda corporativa europea frente a la estadounidense se redujo 15 puntos durante el trimestre, cerrando en 24.

Los diferenciales de crédito corporativo están ajustados frente a sus medias históricas. Las valoraciones no resultan atractivas a nivel del índice. Sin embargo, aún es posible encontrar oportunidades idiosincráticas, tanto a nivel regional, ante el aumento de los diferenciales de deuda corporativa europea frente a la estadounidense, como a nivel sectorial, gracias a las mejores valoraciones que ofrece el sector financiero en comparación con el industrial.

Se mantiene la incertidumbre en torno al contexto económico, geopolítico y de política monetaria. A pesar de la notable mejora que han registrado las condiciones de los mercados financieros en los últimos meses, la posibilidad de que se produzca una recesión y de que se debiliten los fundamentales corporativos aún está presente. No obstante, el elevado rendimiento total de la deuda corporativa global sigue resultando atractivo, y la oportunidad de garantizarse los niveles actuales podría acabar pronto, ante las expectativas de recortes de tipos de interés en 2024.

Dado el contexto de incertidumbre que hemos mencionado, en nuestras carteras de deuda corporativa global no nos hemos posicionado para un resultado macroeconómico concreto. Nos centramos en identificar oportunidades idiosincráticas en compañías y sectores específicos, en áreas como el sector bancario y los suministros públicos.

TE INTERESA

Estrategias de Inversión ofrece una cartera de bolsa y fondos en la sección premium, con un objetivo de crecimiento a largo plazo y que invierte en las megatendenciasmás atractivas en cada momento.

Descubre las carteras y los análisis independientes para invertir en sectores con tendencia alcista en la zona premium de Estrategias de Inversión