¿Qué ha cambiado?

La última declaración sobre política monetaria marca un paso formal y significativo hacia la normalización en un contexto de:

- un crecimiento salarial en Japón que alcanza niveles de 1994

- una inflación general que actualmente supera los niveles de EE.UU.

- un fuerte impulso del sector servicios

Por primera vez, el Banco de Japón menciona los riesgos al alza y a la baja para la inflación y, aunque la banda del control de la curva de rendimientos se mantiene técnicamente sin cambios en ±0,50%, el banco central ha confirmado que permitirá que los rendimientos alcancen el 1%.

¿Por qué es importante?

El control de la curva de rendimientos ha sido un elemento clave de la política monetaria en Japón, ya que el banco central pretende controlar el rendimiento de la deuda pública japonesa de hasta 10 años mediante la compra de bonos en el mercado abierto. El objetivo declarado de esta política es evitar la deflación y fomentar la inflación. El BoJ ha sido explícito durante mucho tiempo en su objetivo de una combinación de políticas "deliberadamente irresponsable" para estimular el crecimiento económico y ayudar a que la inflación vuelva a la economía japonesa.

El cambio de rumbo oficial del Banco de Japón constituye un primer reconocimiento por parte de los responsables políticos de que la inflación está volviendo a la economía japonesa. A escala mundial, puede que la inflación esté empezando a descender desde los altos niveles registrados el año pasado, pero en Japón los precios siguen acelerándose; por ejemplo, la última cifra del IPC de Tokio sorprendió con un 4%, la tasa más alta desde 1982.

Se espera que la ampliación de facto de la banda del control de la curva de rendimientos impulse decisivamente al alza el rendimiento de la deuda pública japonesa (JGB por sus siglas en inglés) de referencia a 10 años: ya desde el anuncio, los rendimientos han alcanzado niveles observados por última vez en 2014. Aunque el BoJ sigue siendo sensible a la necesidad de estabilidad financiera y vigilará la velocidad con la que los tipos se ajustan al 1%, el consenso del mercado es que dicho ajuste es ya prácticamente inevitable.

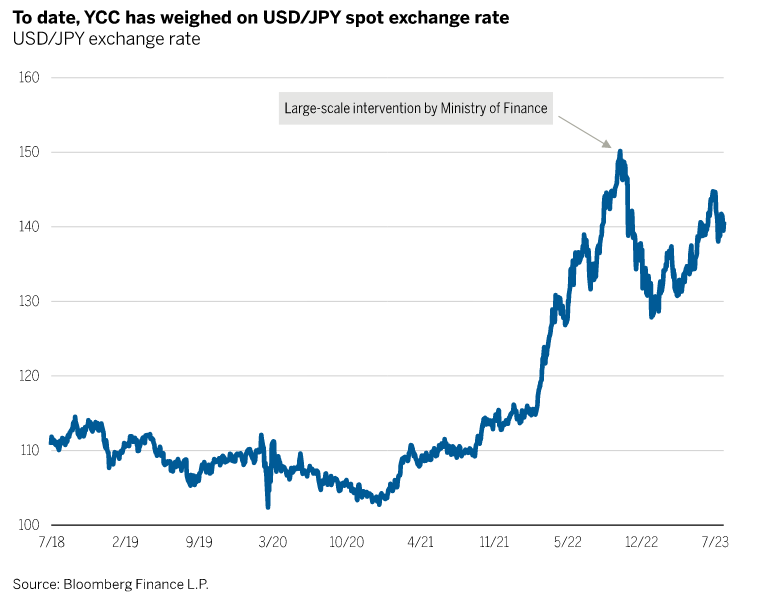

Con el tiempo, también puede contribuir a reforzar el yen japonés (JPY), que se ha depreciado (gráfico 1). En octubre de 2022, el tipo de cambio USD/JPY llegó a cruzar la barrera de los 150 yenes, lo que llevó al Ministerio de Finanzas a apuntalar la moneda con importantes intervenciones en el mercado. Sin embargo, a corto plazo podríamos asistir a una continua debilidad del yen, ya que la divisa se convierte en la válvula de escape de las continuas diferencias entre la política japonesa y el resto del mundo.

¿Cuáles son las posibles implicaciones más amplias?

Creemos que este reajuste de la política tiene varias implicaciones más amplias para los inversores, sobre todo:

- Apoyo continuado a los activos japoneses - Las proyecciones de nuestro equipo sugieren que el crecimiento nominal de Japón puede alcanzar entre el 4% y el 6% en los próximos años, lo que significa que la política revisada sigue siendo muy laxa y de apoyo a los activos japoneses, en particular la renta variable.

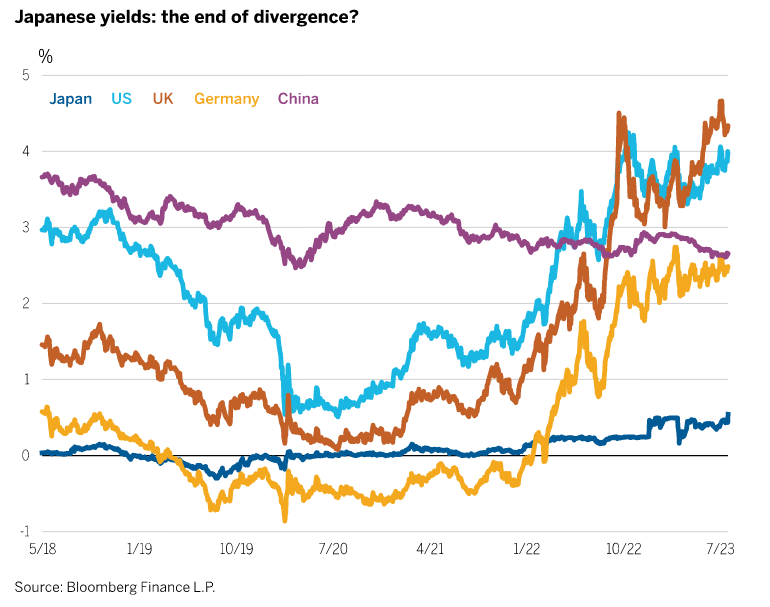

- Menor obstáculo para la subida de los rendimientos globales - El mayor impacto se dejará sentir probablemente en los mercados mundiales de renta fija, que pierden su ancla más importante, ya que es probable que los tipos de los bonos japoneses suban a partir de ahora. Ya hemos visto que los tipos del bund - la otra ancla histórica de los mercados de renta fija - aumentarán significativamente a lo largo de 2022. El gráfico a continuación ilustra hasta qué punto los rendimientos japoneses se han distanciado del resto del mundo. Un repunte significativo de los tipos del JGB elimina otra importante limitación a la subida de los rendimientos globales.

- Inversión de los flujos de capital - Poco a poco, los bonos japoneses se convertirán en una solución más atractiva para las instituciones domésticas, que son importantes inversores en bonos y acciones internacionales. Con el tiempo, estos inversores podrían abandonar los mercados internacionales y reinvertir en el mercado doméstico japonés. Si esta fuente vital de capital mundial se agotara, podría significar un aumento de los costes de financiación y unas valoraciones más bajas para otros mercados.

- Curvas potencialmente más pronunciadas - Paralelamente, bancos centrales como la Reserva Federal de EE.UU. y el Banco Central Europeo han empezado a mostrarse más moderados, a pesar de las escasas pruebas de que sus economías estén en vías de volver a situar la inflación de forma sostenible en el objetivo. Con los tipos de interés a corto plazo todavía bajos en Japón y potencialmente estancados en el resto del mundo, podríamos ver cómo el extremo largo de las curvas de rendimiento globales se inclina hacia arriba a medida que las expectativas de inflación más alta se arraigan en el sistema.