Las últimas previsiones apuntan a que los tipos terminales, tanto por parte de la Reserva Federal (Fed) como el Banco Central Europeo (BCE) van a ser más altos que lo pronosticado hasta ahora.

Los inversores siguen previendo mayoritariamente que la Fed suba los tipos en 25 puntos básicos en su próxima reunión de este mes, pero han aumentado las expectativas de una subida mayor, de 50 puntos básicos. La probabilidad de que el tipo de interés oficial de la Reserva Federal, actualmente entre el 4,5% y el 4,75%, supere el 5,5% se sitúa en el 53%, frente al 41,5% del 28 de febrero, según la herramienta CME Fed.

El presidente de la Fed de Minneapolis, Neel Kashkari, dijo que se inclinaba "por impulsar la senda de (su) política monetaria" después de que un informe gubernamental reciente mostrara que el índice de inflación preferido por la Fed se aceleró en enero a una tasa anual del 5,4%, más del doble del objetivo del 2% de la Fed y ligeramente más rápido que el mes anterior.

El rendimiento de los bonos del Tesoro de EEUU a 10 años alcanzaba hoy un nuevo máximo de cuatro meses del 4,034%, mientras que el rendimiento a dos años también avanzaba a 4,902%, un nuevo máximo de 16 años.

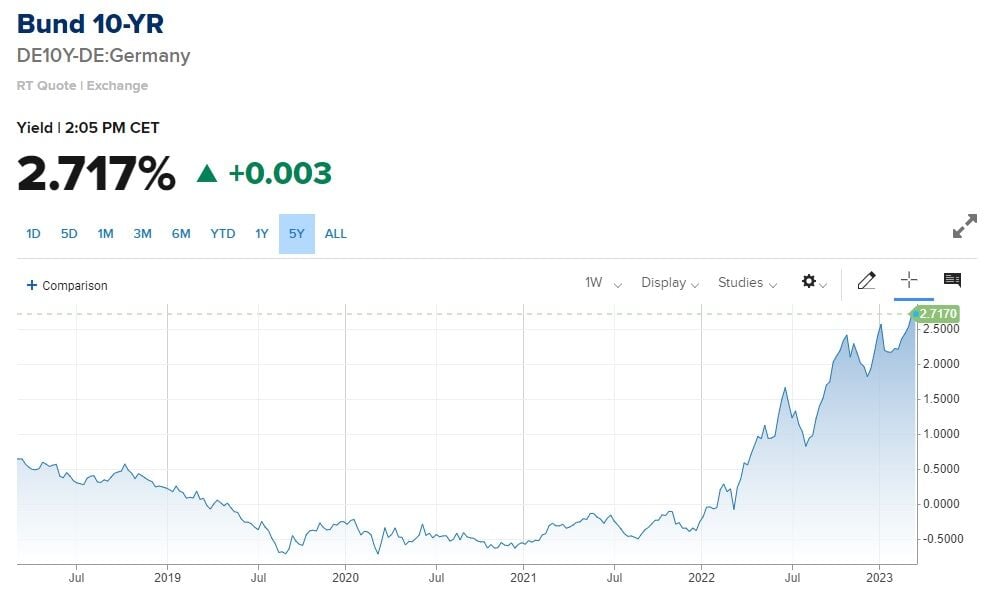

Mientras, el rendimiento de la deuda pública alemana a 2 años subía a su nivel más alto desde octubre de 2008 y el rendimiento a 10 años está hoy por encima del 2,72%, en máximos de 2011.

En el mercado de renta variable, Europa sigue creciendo a doble dígito frente al peor comportamiento de las bolsas de Nueva York. No obstante, Pablo García, director de Divacons Alphavalue, señala que ese escenario "más belicista" en cuanto a las alzas de tipos por parte del BCE hará que la renta variable europea vaya a tener un comportamiento más discreto.

En cuanto a la renta fija, los dos últimos años, desde Divacons Alphavalue tomó posiciones apalancadas en el bund alemán, cuando estaba en el -0,4%, lo que hizo que los fondos de la casa de análisis estuviera "sorprendentemente en positivo".

Ahora, según señala Pablo García, la prima de rentabilidad que tiene que exigir el inversor por invertir en renta variable respecto a invertir en el activo libre de riesgo, que es el bono soberano a 10 años, está en una zona que no se veía desde el 2008, es decir, que "el riesgo de invertir en renta variable es enorme". Ahora sí podría haber una oportunidad en renta fija, pero quienes los vienen arrastrando desde meses previos, tienen una minusvalía importante. "A partir de ahora, esos niveles de 4%, empiezan a ser un handicap para la inversión en renta variable".

El experto también apunta que, incluso, ya no tiene tanta ventaja invertir en high yield con los niveles que están alcanzando los bonos soberanos. Por eso apunta también que "ya no estamos cortos apalancados y empezamos a mirar con mejores ojos poder hacer depósitos".