El tercer hombre más rico del mundo, de hecho, controla un 5,2% de Apple y ha reconocido el error de no haber invertido antes en Amazon y Alphabet tras las dudas iniciales por su modelo de negocio. En la última conferencia anual de su firma de inversiones afirmó que Jeff Bezos había logrado un “milagro” en Amazon.

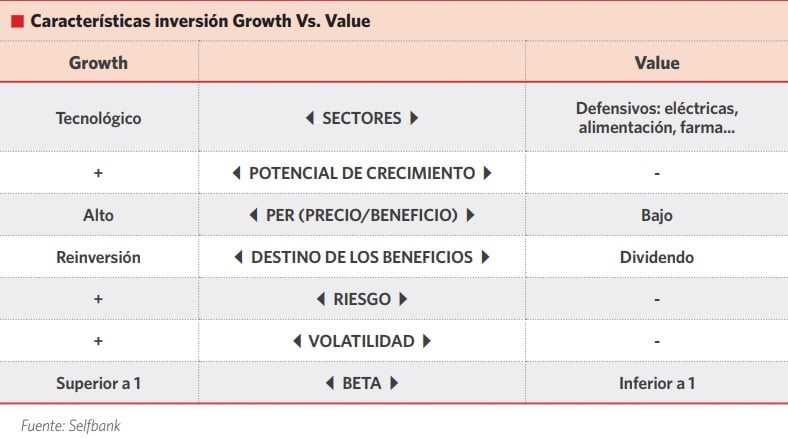

Amazon como Apple son dos gigantes de la tecnología, con crecimientos anuales superiores al 10% y valoraciones elevadas, algo que se asocia al ‘growth’ y no precisamente a la filosofía creada por Benjamin Graham y David Dodd. Los padres del ‘value investing’ disertaron en su libro ‘Security Analysis’ publicado en 1934 sobre un estilo basado en la compra de acciones visualmente baratas, es decir, con múltiplos de valoración bajos, en función de su valor contable o sus beneficios contables, pero con fundamentales para conseguir revalorizaciones en bolsa en el medio plazo.

Los inversores ‘value’ exigen a sus apuestas un margen de seguridad entre el precio de las acciones y el valor intrínseco que le estiman a la compañía. Normalmente estas inversiones cuentan con potenciales altos de revalorización, como en muchas ocasiones ha afirmado el conocido gestor Beltrán de la Lastra, que dirige Bestinver, al apuntar que sus carteras tienen un recorrido alcista del 40%.

Marc Saint-John Webb, socio de la gestora suiza Quaero Capital, concreta más la filosofía del ‘value’ y explica que buscan “compañías infravaloradas, e incluso puntualmente desconsideradas por el mercado, pero que en los próximos tres años sean empresas de calidad con crecimiento”.

Warren Buffett ha añadido matices al estilo como el concepto del ‘moat’, que puso de moda en los años 90. La idea que en español se traduce como foso, básicamente trata de ver las ventajas competitivas que tiene una empresa respecto a su competencia, ya sea a través de patentes, la regulación estatal o las fuertes barreras de entrada en un negocio. “La clave para invertir no es evaluar cuánto afectará una industria a la sociedad, o cuánto crecerá, sino más bien determinar la ventaja competitiva de una empresa y, sobre todo, la durabilidad de esa ventaja”, indicó el ‘Oráculo de Omaha’ en una entrevista con la revista Fortune en 1999.

El concepto tiene relación con la posición que ocupe la compañía dentro de su sector y los jugadores que hay dentro de este. En los últimos años, de hecho, las grandes tecnológicas ejercen un papel casi oligopolístico dentro de su sector. Por ejemplo, la consultora NetMarketShare apunta que Chrome tiene una cuota de mercado dentro de los navegadores online del 58,6%, frente al 19% de Internet Explorer, del 12% de Firefox o del 3,5% de Safari. Dentro de los buscadores, Google tiene un dominio global con una cuota del 78%, frente al 8% de Bing, el 6,4% de Yahoo o del 6,4% de la china Baidu.

Apple, por su parte, tiene una fidelidad en su línea de móviles del 96% y una cuota de mercado del 43,9% en Estados Unidos. Junto a la surcoreana Samsung controlan el 70,8% de las ventas totales de dispositivos en el país, según los datos de la consultora Kantar.

“El estilo growth se asocia a comprar acciones con altas expectativas de crecimiento siendo menos estrictos con su valoración. Nosotros no nos sentimos identificados con ninguna de estas definiciones. Desde nuestro punto de vista, no tiene sentido mirar al múltiplo de beneficios sin mirar el crecimiento esperado ni tiene sentido centrarse sólo en el crecimiento esperado sin tener en cuenta el múltiplo que estás pagando por él. Múltiplo y crecimiento no son variables independientes”, comenta Borja Soldevila, analista-gestor de EDM.

Una visión que también comparte Shoaib Zafar, analista senior de la gestora SYZ, que afirma que “en torno a un tercio de los valores del S&P 500 podrían caer tanto del lado del ‘growth’ como del ‘value’, hay un debate desde hace mucho tiempo sobre los dos estilos de inversión que a menudo se piensa que compiten entre sí. En líneas generales, las acciones de crecimiento suelen tener un rendimiento superior durante los mercados alcistas, mientras las de valor habitualmente lideran durante las caídas. Esto se ve en el rendimiento significativamente superior del ‘growth’ frente al ‘value’ desde la gran crisis financiera”.

“Basándonos en las métricas de valoración utilizadas habitualmente precio/beneficio y precio en libros, las acciones ‘growth’ actualmente cuentan con una prima sobre el ‘value’, más notable de lo normal. La mayor parte de ella ha sido acumulada debido al gran rendimiento de los grandes gigantes tecnológicos, incluyendo Apple, Alphabet, Netflix…”, comenta Zafar.

Entre los sectores que podrían encajar dentro del enfoque ‘value’ figuran el sanitario, el financiero, el farmacéutico o la automoción. Soldevila pone como ejemplo a las acciones ‘B’ de Grifols, las que no otorgan derechos políticos como la asistencia a la junta de accionistas.

“Cotizan con más de un 25% de descuento -en nuestra opinión, injustificado- sobre las ‘A’ y, por lo tanto, cotizan a poco más de 18 veces beneficios 2017. Si se analiza Grifols en profundidad, se ve que está invirtiendo para poder aprovechar la fuerte demanda que prevé para sus productos y, consecuentemente, ni sus márgenes ni su generación de caja están en su potencial óptimo. Estimando, de forma conservadora, dónde se situarán los márgenes y la deuda de la compañía una vez empiece a obtener retorno de las inversiones, uno concluye que el múltiplo normalizado de la compañía está entorno a las 9 veces-10 veces beneficios futuros. Para nosotros las acciones de la compañía están baratas teniendo en cuenta el potencial de crecimiento de sus beneficios a largo plazo”, añade el gestor de EDM.

El crecimiento gana

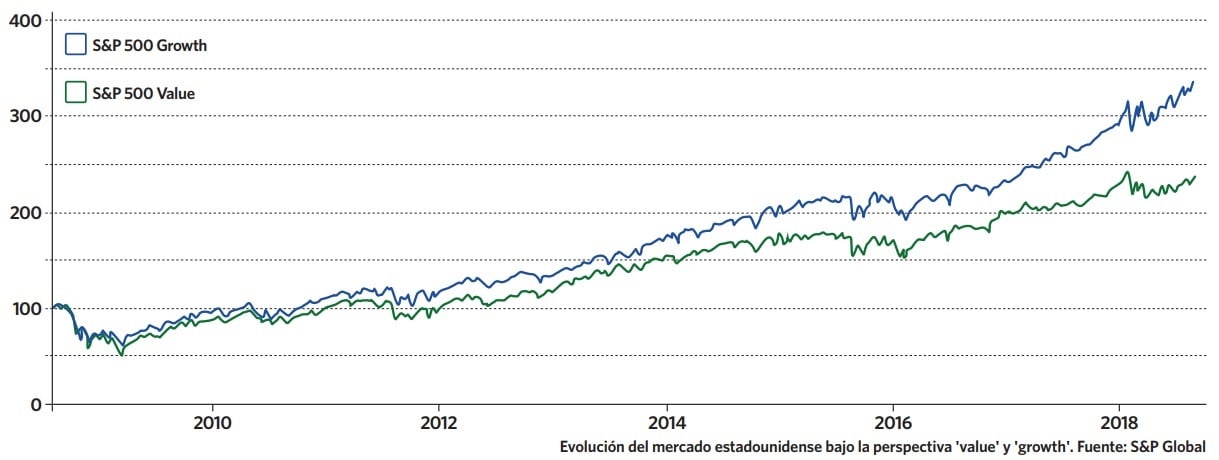

En Estados Unidos, Standard & Poor’s creó en 1992 un índice de compañías de valor y otras de crecimiento. En los últimos diez años el S&P 500 Growth acumula un retorno anualizado del 12,58% frente al 8,91% del S&P 500 Value. Más amplia es la diferencia si se comparan estos dos índices durante el actual ejercicio: un 3,67% se anota el selectivo de compañías de valor y un 15,45% las de crecimiento.

Si se observa la industria de gestión de activos, los fondos globales de renta variable con filosofía ‘growth’ están funcionando mejor por rentabilidad que sus homólogos del ‘value’. Así el mejor fondo del primer segmento, con inversión cubierta en euros, es el Echiquier World Equity Growth con un retorno en el acumulado de 2018 del 17,6%, mientras que el ‘value’ más rentable es el Edmond de Rothschild Fund - Global Value B con un 8,6%, según los datos de la firma de análisis Morningstar.

Si el horizonte temporal se incrementa, a diez años el fondo más rentable bajo el enfoque del crecimiento es el Lombard Odier Funds Generation Global con un retorno anualizado del 13,8%, mientras que el Allianz Best Styles Global Equity, que es gestionado bajo la visión de la inversión en valor, se queda en el 9,3%, según recoge Mornigstar.

Sin embargo, por el momento del ciclo económico de expansión que se ha alcanzado en Estados Unidos, el consenso discute si de final de ciclo o de gran madurez, algunos analistas apuestan por focalizar las inversiones en compañías europeas ‘value’. Es decir, en compañías defensivas con alto dividendo, con el objetivo de evitar la volatilidad del mercado y las turbulencias. Además se considera que los ratios precio-beneficio (PER) alcanzados por las tecnológicas de Wall Street son excesivos: Twitter cuenta con un PER de 571 veces, Amazon de 418 veces o Netflix de 287 veces.

“Las grandes empresas de Estados Unidos que están apoyando ese gran momento positivo son empresas de crecimiento, muy del sector de tecnología, y en esta parte del ciclo hay que centrarse más en el ‘value’, que se concentran más en Europa y donde los ratios de valoración son más atractivos. Por ello, pensamos que de cara a medio-largo plazo es mejor estar en Europa que en Estados Unidos”, comenta Luis Francisco Ruiz, director de análisis de Estrategias de Inversión.