Aunque en los últimos días, los precios se han vuelto a ajustar, lo cierto es que cuando comenzó el ejercicio nadie pensaba que el Brent pudiera haber rondado la cota de los 50 dólares por barril en marzo de este año. La cruenta guerra entre la

OPEP y los productores estadounidenses de crudo no convencional llevó al petróleo a caer desde el pico de 110 dólares en julio del pasado año hasta poco más de 50 en marzo de este ejercicio.

Sin embargo en poco más de mes y medio el barril de Brent se encareció más de un 20% hasta tocar en mayo más de 58 dólares. ¿Qué es lo que ha ocurrido?

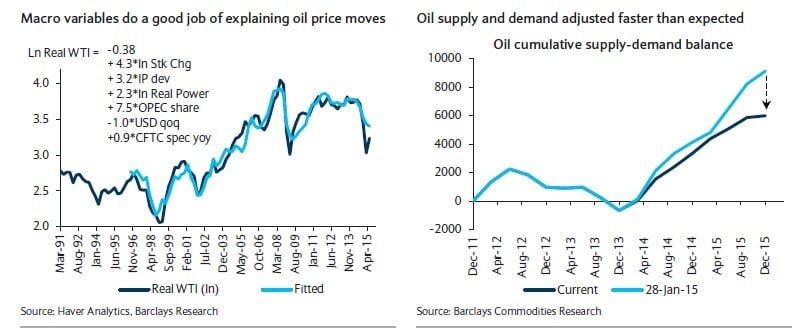

Explican en este informe de Barclays que el mercado del petróleo se ha ajustado más rápido de lo que se esperaba en el primer semestre de este ejercicio. Comentan en la entidad financiera que la mayor parte de los expertos estimaba que el exceso de oferta de petróleo era inferior a la que se estimaba y que este desajuste en las previsiones suponía un 18% del precio del barril. “Esto sugiere que ha sido la parte de la oferta la que ha llevado el barril al alza”.

En todo este tiempo la OPEP (Organización de Países Productores de Petróleo) ha aumentado su cuota de mercado, afirman en Barclays. En su opinión esto ha podido tener un efecto importante en los precios, en concreto creen que la producción de la OPEP ha provocado casi un 4% de la subida.

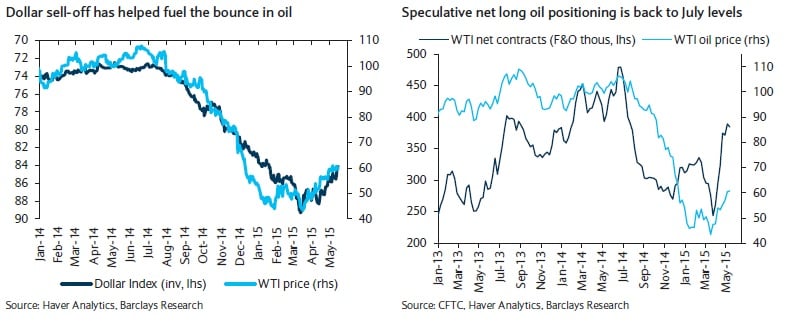

Por otro lado, la evolución del dólar ha provocado una subida de otro 6%, según este informe, justo lo que ha caído el US dollar index desde su pico en marzo.

Las posiciones cortas en el mercado de futuros podrían suponer otro 5%. Afirman que las posiciones largas del petróleo habían aumentado hasta el 14,5%.

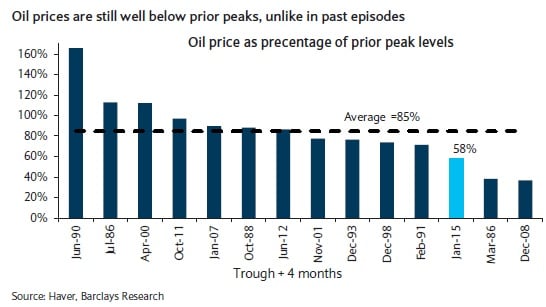

Con todo, señalan, los precios están más de un 40% desde los máximos de julio del año pasado. Históricamente, las correcciones han sido seguidas por subidas que han alcanzado una media de un 85% de toda la caída. En este caso, “el rebote ha sido considerable, pero los precios todavía están por debajo de los picos de 2014 y los fundamentales todavía son débiles. La oferta volverá a exceder a la demanda”, afirman.

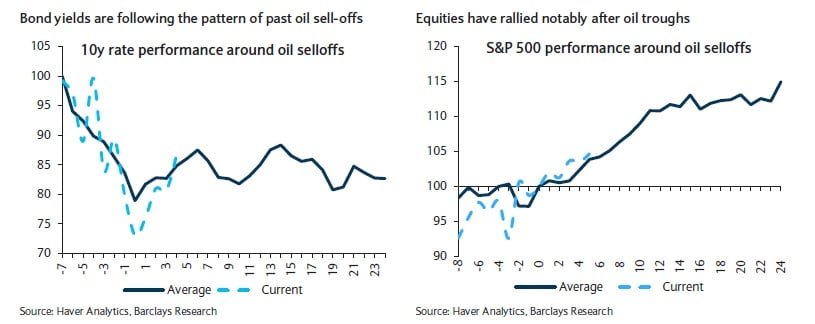

Señalan estos analistas que, además, los bonos y el mercado de renta variable están siguiendo el patrón de sell-offs anteriores. “La caída de los precios del petróleo ha provocado una caída inmensa de las previsiones de inflación y esto ha pasado factura a la rentabilidad de los bonos. De hecho, el bono a 10 años de EEUU ha seguido el patrón histórico”. En opinión de Barclays, la historia y los débiles fundamentales sugieren que el sell-off de la renta fija estaría muy cerca de su final.

La caída de la rentabilidad típica suele situarse en un 15% desde los máximos previos, esto implicaría que el bono a 10 años de EEUU quedaría entorno al 2,20%, muy cerca de sus niveles actuales.

Por el contrario, las acciones lo suelen hacer bien cuando cae el petróleo. El S&P 500 ha subido más de un 10% desde que comenzaron los descensos. Por sectores, el que mejor lo ha hecho ha sido el de consumo discrecional, aunque todavía sus alzas están por debajo de lo que suele ocurrir cuando ocurren estos episodios con el petróleo. “Esto sugiere que podríamos ver más subidas en acciones de consumo, a pesar de los débiles datos conocidos al respecto”.

QUIZÁ LE INTERESE LEER “¿Hay similitudes entre el crash del petróleo de los 80 y ahora?” O “Maldita revolución petrolera”