Es más, en lo que va de año acumula en bolsa subidas cercanas al 70%, y eso que no ha protagonizado ningún debut bursátil este año. Sin prisa, pero poco a poco, el competidor asiático de Google se está haciendo un hueco entre las carteras desde los inversores y todo sin hacer ruido.

Y no es de extrañar, si se atiende a sus métricas. Sólo en el tercer trimestre de este año sus ingresos crecieron un 52% hasta superar los 2.200 millones de dólares. Su beneficio neto aumentó en más de un 27% hasta conseguir algo más de 630 millones de dólares.

Ellos explicaban esta mejora en el crecimiento del tráfico en móviles, que aumentó más de un 36%. Y como aprendimos durante la OPV de Alibaba el futuro en China en este segmento es prácticamente infinito, dado la capacidad de crecimiento y la población que aún no tiene acceso a internet y que podría hacerlo a través de terminales telefónicos inteligentes.

Por eso es fácil de entender que los expertos crean que Baidu podrá seguir mejorando algunas métricas, como los ingresos por publicidad a través de móvil, que el pasado trimestre ya creció más de un 50%.

Por no hablar de su posición financiera, que deja a la luz una caja de más de 8.000 millones de dólares, con lo que se puede permitir el lujo de seguir invirtiendo en su negocio, pensar en adquisiciones, o en retribuir a sus inversores.

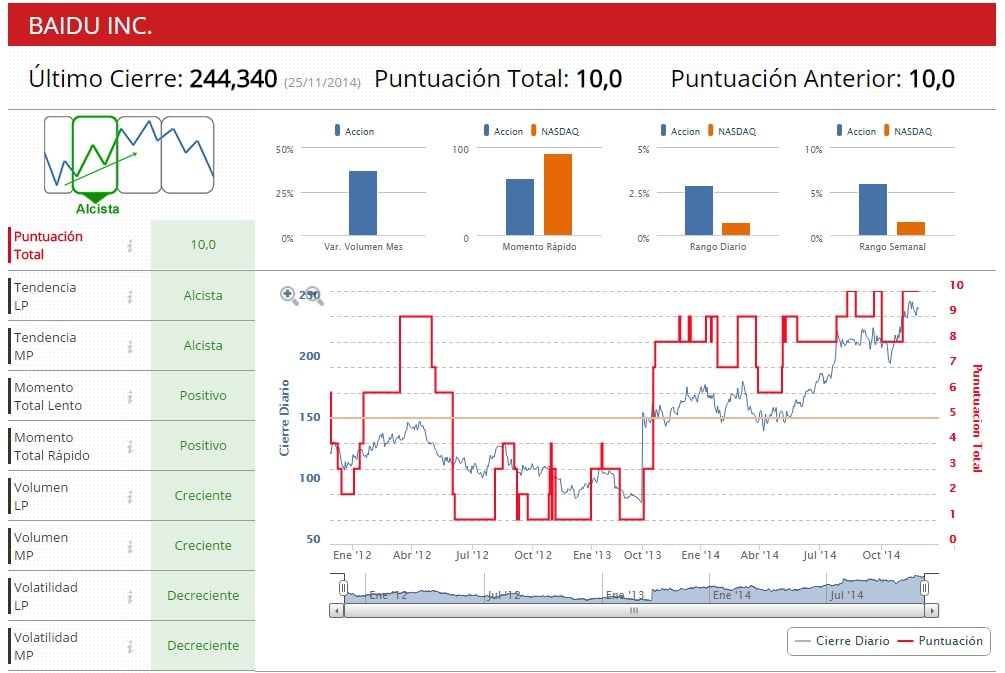

Quizá por eso, los Indicadores Premium de Estrategias de Inversión le dan una puntuación de 10 en una escala que va del 0 al 10. Eso quiere decir que Baidu está en fase alcista y que no hay ningún aspecto que preocupe, ni el volumen, ni la tendencia, ni el momento. Nada.

Si quiere recibir alertas cuando Baidu cambie de ciclo bursátil, pinche en el siguiente enlace.