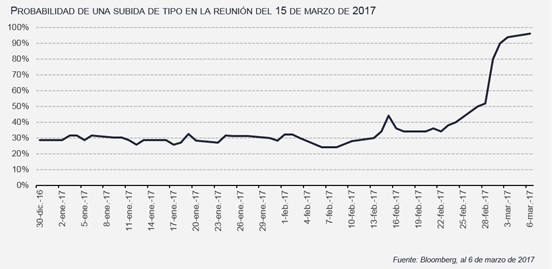

A pesar de que ciertas “palomas” se mantienen en su posición, algunos pesos pesados como Bill Dudley, Presidente de la Fed de Nueva York, o Lael Brainard, Gobernador, reorientaron su discurso y ahora creen que la situación económica propicia una subida de tipos a corto plazo. En el discurso del 3 de marzo, Janet Yellen confirmó este mensaje.

La muy probable subida de tipos en marzo confirma que veremos, salvo choque grave, al menos tres subidas de tipos en 2017. El consenso de los economistas y las probabilidades implícitas de los mercados se alinearon con este escenario.

¿Mantendrá la Fed este ritmo que es mucho más lento que en los ciclos alcistas anteriores? Las medidas presupuestarias de Donald Trump todavía no han sido desveladas, pero una aceleración del empleo y de la inflación podrían llevar a la Fed a actuar con más frecuencia.

Más allá de los tipos, se mantiene la duda sobre la reducción del balance de la Fed que debe intervenir una vez que el ciclo alcista de los tipos haya avanzado. Para ello, la Reserva Federal se plantea dejar de reinvertir en los bonos que lleguen a vencimiento, pero todavía no se ha fijado ninguna fecha. Como Ben Bernanke había anunciado el principio del tapering antes de su salida en enero de 2014, Janet Yellen podría desear anunciar esta medida antes de enero de 2018, fecha del final de su mandato.

Por último, una tercera cuestión: ¿a quién va a elegir Donald Trump para ocupar las posiciones vacantes de la Fed? Dos puestos de gobernadores se encuentran actualmente libres, Daniel Tarullo anunció que dimitiría en primavera y es probable que Janet Yellen dimita de su puesto de gobernadora en el plazo de su mandato como presidenta. Por lo tanto, estas nuevas nominaciones podrían cambiar en profundidad el “programa” de la Fed.