Desde comienzos del mes de abril, el Index Dólar, índice que mide el comportamiento de la divisa estadounidense contra una cesta de seis divisas, sube un 3,9% frente a la caída del 0,3% del S&P500 o el 0,4% del Nasdaq Compuesto en el mismo período… y el Dow Jones de Industriales sube un 2,5%.

¿Esto qué significa? El comportamiento deslucido de las acciones en el año sugieren que los resultados posiblemente ya se reflejan en los precios actuales. Uno de los factores que podrían entorpecer el crecimiento de los beneficios empresariales, es la fortaleza del dólar. Tal y como explica José Luis Cava, analista independiente en su vídeo análisis semanal "se ha reducido la oferta mundial de dólares (consecuencia de la retirada de liquidez del mercado por parte de la FED) en un momento en que se necesitan más debido a la subida del petróleo. Las grandes empresas americanas, que tienen saldos en efectivo de dólares fuera de Estados Unidos, están optando por repatriarlos a Estados Unidos en lugar de pedir crédito Es decir, las compañías no han emitido bonos y se han limitado a repatriar su dinero en efectivo, reduciendo su endeudamiento".

El mercado de acciones está preocupado por el rally del billete verde, debido al incremento en la rentabilidad de los bonos del Tesoro Estadounidense que descuentan que una subida de tipos por encima de lo esperado es negativa para las acciones. La semana pasada, la rentabilidad del bono a diez años volvió a niveles del 3%, umbral para alcanzar los máximos de siete años, dejando al dólar en niveles más altos y causando síntomas de dólar en algunas acciones. El Dow y el Nasdaq tuvieron su mayor caída en tres semanas y para el S&P500 fue el peor comportamiento diario desde comienzos del mes.

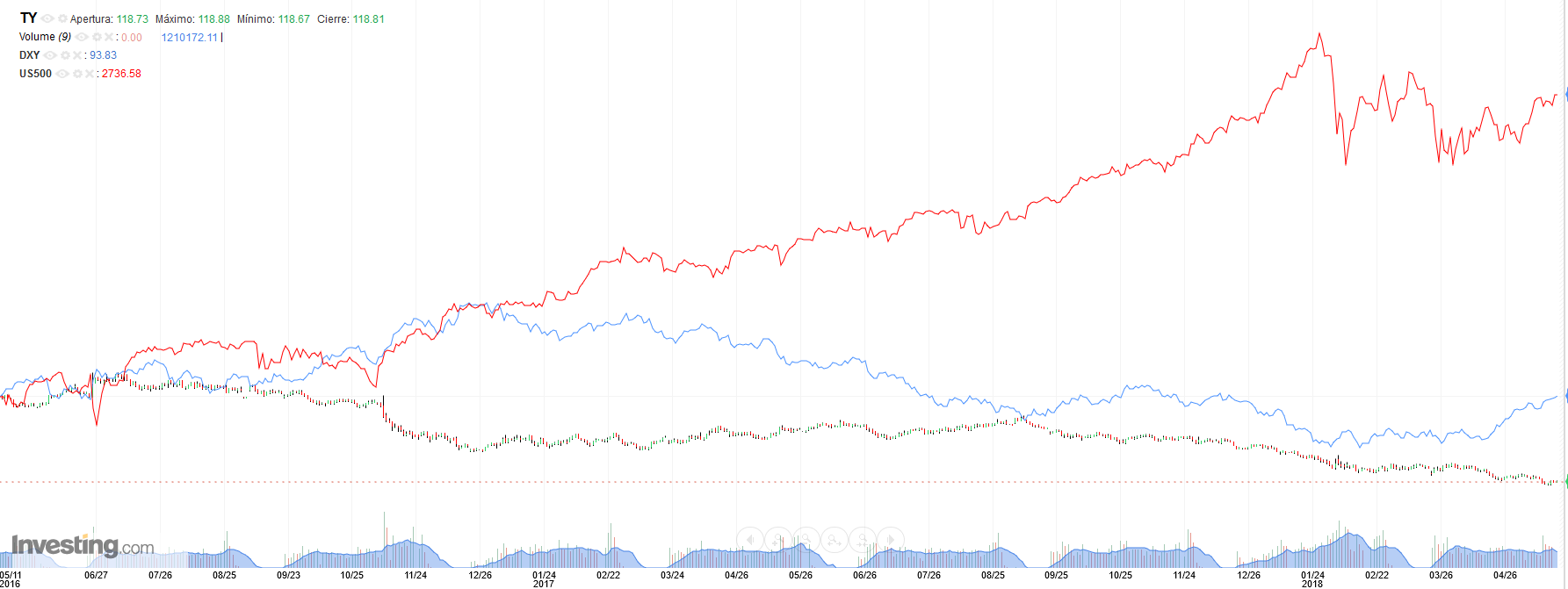

Evolución del S&P500 (gráfico rojo), Index dólar (linea azul) y T-Note (velas). Fuente: Investing

La subida de tipos de interés sugiere un incremento en los costes de préstamos y eleva las valoraciones para las compañías, lo que está pesando sobre las acciones. Con las presiones inflacionistas siendo más evidentes, la subida de tipos de interés y el ritmo del crecimiento global menos sincronizado, son condiciones favorables para que el dólar suba en la segunda parte del año. Un dólar al alza es un obstáculo para el crecimiento de los beneficios y las valoraciones, lo que sugiere que los crecimientos futuros de las acciones tenderán a ser más moderados.

El S&P500, por ejemplo, tiene una exposición a las economías extranjeras, también a sus divisas y a los riesgos inherentes de las mismas. Las compañías con beneficios extranjeros están expuestas a los riesgos de tipo de cambio entre EEUU y otras regiones en los que están activos. Si el dólar cae, las divisas contra las que está expuesta lo harán mejor y aumentarán las ganancias en el extranjero de las empresas en EEUU. Al igual que el dólar ha sido un impulsor de los resultados del primer trimestre de las compañías, en el segundo trimestre esto podría jugar en contra. S&P Dow Jones Indices. En este sentido, Cava reconoce que la subida experimentada por el dólar recientemente "ha perjudicado notablemente a los países emergentes, que son importadores de petróleo, también más caro. La rápida del dólar hace que sus divisas caigan con fuerza con lo que, lo más probable es que los Bancos Centrales de los países emergentes vendan acciones de empresas estadounidenses para obtener dólares y salir en defensa de sus divisas". Y una vez se produzca la caída de las bolsas, reconoce, el dólar frenaría su subida gracias a las ventas de los bancos centrales de los países emergentes.

Sectores que son globales, como el de materiales, financiero y energía tenderán a sufrir particularmente por un incremento en el precio del dólar, según los datos de S&P Global. El sector energético, por ejemplo, es demasiado sensible a la caída del petróleo con una fortaleza del dólar. De hecho, hay más relación entre el dólar y el sector energético, en particular cuando se trata de petróleo, porque ahora Estados Unidos es un productor de la comodity.

Evolución XLE (ETF sector energético) velas, Index dólar (rojo) y futuros del petróleo WTI (azul). Fuente: Investing.com

Los futuros del crudo han hecho sus máximos de tres años y medios en la última semana con el crudo de tipo Brent sueprando el nivel de 80 dólares el pasado jueves. Y la historia ofrece algo de confort. Cerca del 71% de los beneficios de las compañías del S&P500 son generadas en Estados Unidos y, si miramos a la década pasada, un incremento del dólar no los ha arrastrado a la baja.

Desde 2007, los datos muestran que por cada incremento del 1% en el dólar, las compañías de gran capitalización han ganado 71 puntos básicos de media gracias a su mayor concentración de ingresos en Estados Unidos. Especialmente, consumo básico, health care y utilities se vieron beneficiados por la fortaleza del dólar.

En el caso de las compañías de mediana y pequeñas capitalización, la correlación es más fuerte en aquellas compañías que tienen a generar mayores beneficios en Estados Unidos. En lo que llevamos de año, las small y mid caps se han comportado mejor, tal y como evidencia el gráfico del Russell 2000 que ha subido cerca de un 5,9% este año y un 6,3% sólo desde comienzos del mes de abril.

Evolución Index Dolar (velas), S&P500 (línea azul) y Russell 2000 (línea roja). Fuente: Investing.